蓝晓的上一篇推文《爆发的提锂只是冰山一角:蓝晓科技2021年报》总结了公司的两大亮点,一个是提锂大单在手,提锂铲子股炙手可热,一个是除提锂以外的基本盘增长强劲,配角也很抢戏。如今,时间又过去大半年,我想把最近对蓝晓科技的一些观察分析,给大家分享一下。

1、盐湖提锂

从公司半年报看,除锂外的基本仓增长明显,各个业务板块全面开花,形势一片大好,这块也就不多废话了,重点看下提锂业务。最近这两年,新能源汽车大热带来锂需求暴增,蓝晓科技依靠藏格和锦泰两大项目一战成名,在市场中以提锂铲子股的定位,受到市场热捧。

根据21年公司年报,藏格锂业项目合同金额5.78亿元,截至2021年底,累计销售回款5.49亿元;锦泰一期项目金额3.26亿元,累计回款1.26亿元,剩余2亿元应收款转成了锦泰钾肥的4.3%股权。

可以看出,藏格项目的回款还算比较顺利,尾款已经不多,锦泰项目就没有这么顺利,项目累计回款1.26亿元,可能顶多收回了个成本,剩下2亿元应收转成了锦泰钾肥4.3%的股权,看上去,这个债转股更多属于被动的无奈之举,毕竟,公司只是个卖铲子的,但是,从财务角度减去2亿应收账款,增加2亿非流动资产,短期看上去倒会好看些,只是如果只靠分红,何时才能收回这2亿元投资估计会是个问题。

不过,现在也不好就下结论,断定债转股不划算,锦泰钾肥这次增资扩股除了蓝晓,还有另外两家上市公司参与,赣锋锂业全资子公司拟向锦泰钾肥增资7.05亿元,交易完成后将持有锦泰钾肥15.48%的股权,万邦达出资5亿元,增资后持股10.98%。

其实,蓝晓应该把这笔股权投资转给这些赣锋锂业或者万邦达,眼下这个局面,要么蓝晓真的看好锦泰钾肥的长期收益,要么就是赣锋锂业和万邦达入局有点虚。

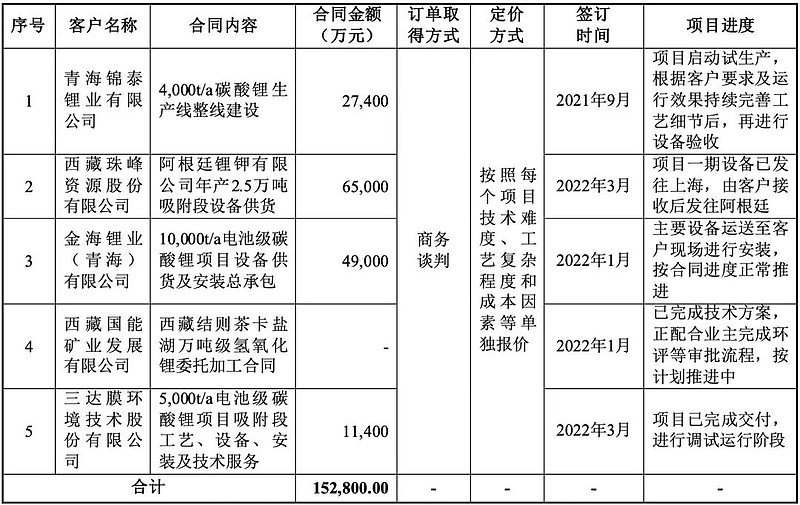

在这两个提锂大项目的示范作用带动下,公司在22年初还快速的签下了多个大单。公司累计在手提锂订单15.28亿元,但是,在3月之后直到年底,公司在手订单一直保持在15.28亿元,没有再签新的大单。

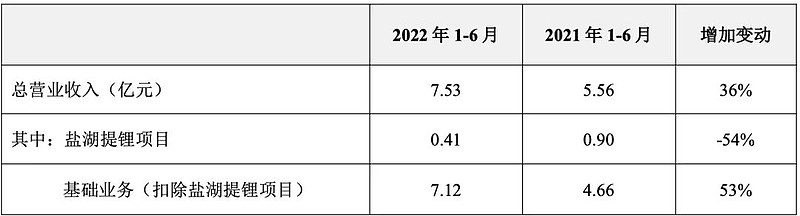

更让人奇怪的是,公司新签的提锂大单,迟迟没有确认收入,根据公司半年报,盐湖提锂项目的收入只有0.41亿元,除锂外的基本仓收入7.12亿元。三季度公司收入4.24亿元,环比持平,也看不出来有大笔的提锂收入确认,除非基本仓收入下滑。

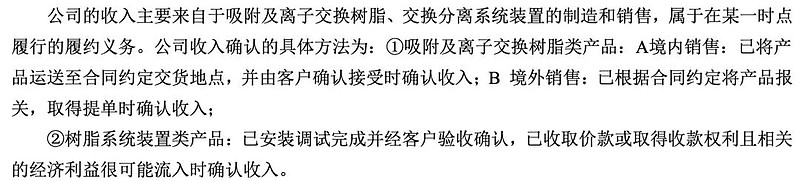

根据公司的收入确认规定,对于提锂项目的装置类产品,收入确认条件是“安装调试完成并经客户确认验收“。盐湖提锂项目的建设周期一般是6-8月,年初签订项目到年底会陆续完成。

蓝晓科技12月23日在投资者互动平台表示,锦泰4000t/a碳酸锂项目已经启动试生产;西藏珠峰25000t/a碳酸锂项目一期设备已发往上海,由客户收货后发往南美;金海锂业10000t/a碳酸锂项目主要设备已经发送至客户现场,目前正在安装;金昆仑5000t/a碳酸锂项目前期已开展调试运行;国能矿业万吨级氢氧化锂项目已完成技术方案,正在配合业主完成环评等审批程序,各提锂项目正常推进中。根据这个项目进度,看上去,年报应该可以确认一批收入。

提锂项目收入没有确认直接导致公司的存货持续升高,截至22年三季度末,公司存货9.39亿元,同比增加1.5倍。同时,公司的合同负债(相当于预收款)也在持续升高,同期,公司合同负债9.3亿元,同比增加2.6倍。这说明,钱还是收上来了,只不过没有确认收入,联想到收入的确认条件,主观调控的空间很大,看上去更像是公司在故意平滑业绩。

总结来看,公司22年全年业绩应该有保障,不论是是基本仓的增长动能,还是提锂业务的业绩释放,继续维持30%左右增长应该不是问题。长期来看,更值得关注的是项目建成后的运行效果,以及后续新项目的跟进情况。

2、一些疑点

除了看得懂的,还有些看不懂的地方,也提出来,大家可以一块思考下。

一个是不明白蓝晓为什么自己也要买碳酸锂。根据《西安蓝晓科技新材料股份有限公司与国信证券股份有限公司关于西安蓝晓科技新材料股份有限公司申请向不特定对象发行可转换公司债券的审核问询函的回复》

结合最近一年及一期发行人对前五大客户及供应商的销售及采购的 具体内容、相关业务模式等,说明发行人直接向客户采购锂盐的必要性、采购规模的合理性、采购及销售产品定价依据及公允性,相关业务是否具备商业实 质,是否存在关联关系、资金占用等情形,是否损害股东利益

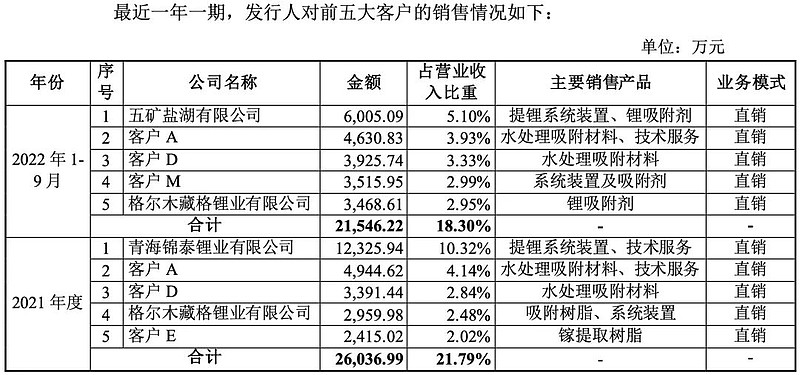

22年前三季度,公司从五矿盐湖购买了0.76亿元的锂盐,从藏格锂业购买了0.27亿元的锂盐。这俩哥们儿同时又是蓝晓22年前三季度的第一和第五大客户,这种你买我的,我买你的,看上去是如此像勾结造假,所以也才会被证监会问询。公司在回复里面只是含糊的说了一句,“锂盐作为公司部分吸附分离材料的原材料”,并且,从21年的前五大供应商看,并没有提供锂盐的,感觉点糊弄。

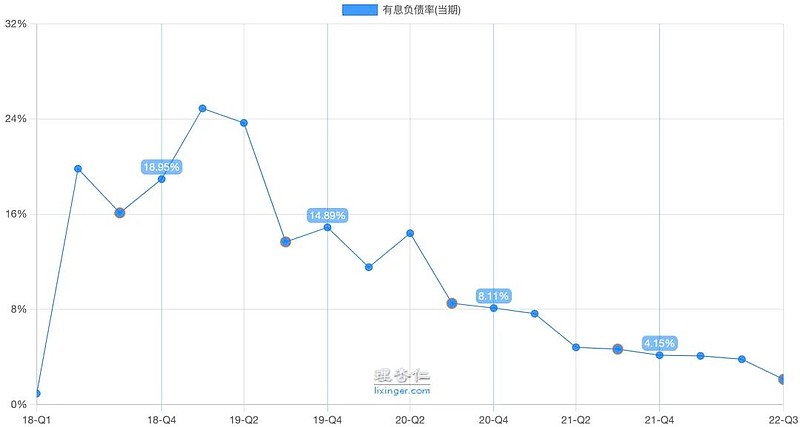

另一个是不明白蓝晓为什么又要进行转债融资。公司最近在积极运作5.9亿元的可转债融资,前面引用的问题回复就是为这事。现在公司的货币资金就有11.81亿元,真的缺这个钱吗?并且,还是通过可转债融资,虽然开始是债券,最后八成会转股,变成股权融资,公司业绩这么好,为什么还要去融资稀释股份?并且,公司的有息负债并不高,截至22年Q3,公司有息负债只有9千万,有息负债率更是低到只有2.1%,这么优质的企业,难道银行不给借钱?有点匪夷所思。

总结来说,这俩疑点还不能说就一定有问题,只是有点不那么合逻辑,需要持续关注。

最后,一句题外话,推荐一个上市公司财务、估值甚至投资价值分析的数据网站理杏仁,数据全、体验好,大家可能也注意到了,我们推文里面的财务分析图一直都是用的它家,确实好用。