万华化学的公众形象是一只周期成长股,人送绰号“化工茅”。

市场上发声的各类机构都在鼓吹它的成长性,民间各路大V也是对万华日益庞杂的产线布局情有独钟,对其眼花缭乱的化工产品更是如数家珍,但是,如今跌跌不休的股价说明用脚投票的投资者更多的看到了它的周期性。

这可能是因为我们大A股赚钱主要还是靠做多,通过股价上涨获利,看多者不仅买入、增持,还喜欢摇旗呐喊,希望市场“正确”认识到公司的投资价值,从而众人拾柴火焰高,而看空者则只是默默的转身离开,没啥好说的,反正不指望看空赚钱。所以,在万华上,听到的都是在说成长,而操作上都是在做周期。

长期以来,万华把扩张视为改善公司业绩周期波动的一个手段,体量大了业绩规模自然也会放大,通过扩张去填平景气周期的波谷,公司的业绩中枢一再提升,但是,扩张的步伐走到今天,故事开始变得并没有那么简单。

随着公司规模越来越大,一方面,存量业绩也越来越大,业绩成长带来的增量比重相应被逐渐挤压,其作用会越来越小;另一方面,公司的固定成本越来越高,行业景气度差的时候,收入端下滑,包括现在收入增长,但是价差缩小的情况下,都会导致固定成本比重升高,从而挤压利润率,如果再叠加新业务的利润率本身偏低,也会让本不富裕的利润率,雪上加霜,大幅压缩利润空间,最终导致增收也还不能增利。

过了某个临界点后,万华的成长性将会更多成为景气期的锦上添花,而不能为低谷期雪中送炭。最后的最后,与其说成长缓解了周期,倒不如说成长强化了周期。

观点摆出来了,有人可能会觉得我是在信口雌黄,血口喷人。屁股决定脑袋的看官不要急着喷我,我其实是和你们坐在一块的,从16年开始,我就一直持有万华,中间还有多次加仓,目前,万华在我的持仓里面比重上虽有波动,基本位于在第一第二位。

不管你有没有持有万华,我都希望这篇分析能给你一些启发,也许看腻了各种化工产品的罗列,换个视角,换个高度看一看,会有不同的收获。

咱们虽然是观点先行,但是,并不能只有观点,没有论据。拿出耐心,喝口水,继续往下看,按照成功学大忽悠师的说法,后面的内容太干了。

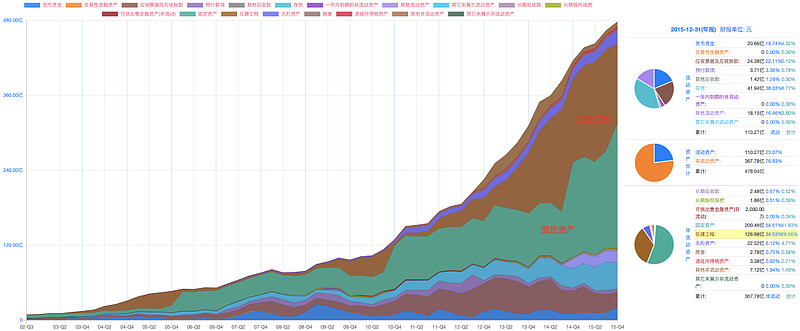

我们先看万华的令人目瞪口呆的扩张速度。万华是02年上市,下图是上市后的公司资产变化图,持续并且大幅增长。总资产从不到10个亿,增加到2015年底的478亿,差不多50倍,尤其是2010年后,代表产能扩张的在建工程节节升高。

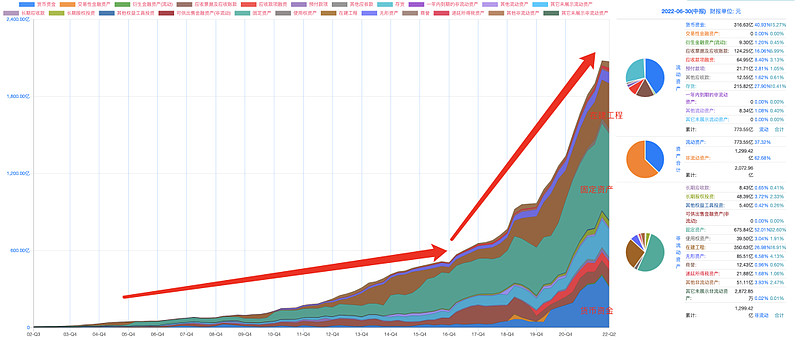

先不要急着赞叹,越过山丘,我们把16年到现在的这段时间补上,总资产继续大幅攀升到了2000亿元以上,象征扩张的在建工程几乎赶上了固定资产,也就是随时都保持着再建一个万华的节奏。

为什么选2016年为界呢?这一年万华的掌门人换了,丁建生下廖增太上。也是这一年,万华在年报正式提出聚氨酯、基础石化、新材料三分天下。

自02年上市以来,丁建生就一直担任万华董事长,其作用堪比公司创始人,其董事长任期本来是到2017年,但是,2016年11月就一纸公告,以年龄为由更换了董事长,63岁,大吗?必须马上退休吗?丁建生从万华退休后,就不在万华出现,反而跑到华鲁恒升去做董事。虽然,这也说明不了啥问题,总觉得有点怪。

廖增太执掌万华后,一手促成万华整体上市(合并匈牙利BC和宁波万华25%股权),万华的扩张也明显提速,并且,从集中在MDI领域到基础石化和新材料上全面开花。在发展思路上既体现了传承,也有更多的新意。

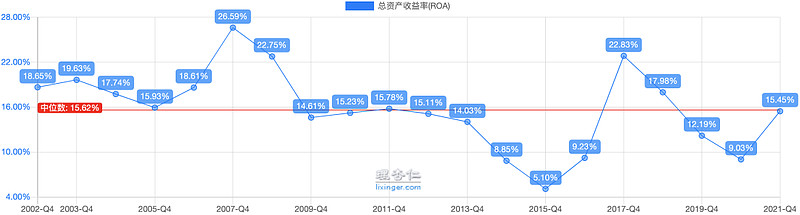

说完规模说盈利,真正惊掉下巴的出现了,就算如此快速的资产扩张,万华的总资产收益率居然基本维持在了15%左右,高到比很多公司的净资产收益率还要高,长期到20年,这应该就是万华业绩增长的恐怖所在。但是,也应该看到,近年,万华总资产收益率的中枢也在明显下移,15年的低谷低到5%,20年9%,这都是之前没有出现过的低位,预计22年也不会好到哪里。

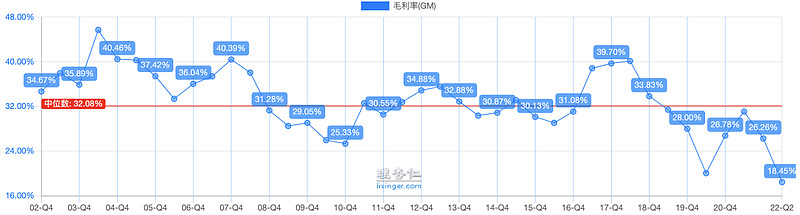

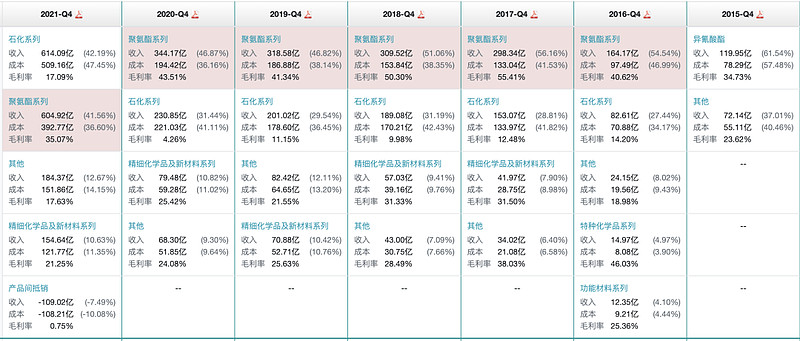

我们再看万华的业务布局。万华杀入石化板块后,面临最大的问题是没有了技术壁垒形成的竞争优势,纯粹在比拼经营效率,注定了会拉低利润率。万华上市20年,毛利率中位数32%,之前的下限在25%,但是,最近这波下探已经低到了20%以下,22年上半年的毛利率18%,创历史新低,毛利率低到5%的石化板块应该功不可没。

如果我们分板块去看,也比较有意思。16年以来,聚氨酯板块一直维持在40-50%左右的高位,创出公司历史上的最好成绩。22上半年,虽然,公司整体毛利率跌到18%,但是,聚氨酯板块的毛利率仍有28%,和公司的历史毛利率中枢32%相距不远,新材料板块的毛利率也基本能够维持在20%以上,22年上半年更是仍有28%。相比之下,石化板块的存在就是一名背后默默奉献的“猪队友”,常年只有10%左右。

我们再收回来,从板块布局上看,聚氨酯板块是一枝独秀,新材料是后起之秀,基础石化是秀。从定位上看,万华是把基础石化作为MDI和新材料业务的支撑而存在,希望通过产业链不同环节和产品之间的互补,提升整体效率。最终赚钱,还是要看基本盘MDI和第二曲线新材料。从下一盘大棋的视角看的话,这样的安排也还算合理。但是,最终不可避免的会出现前面提到的问题,等到成长的增量难以弥补存量的周期波动,最终,规模扩大同时,整体毛利率下滑,周期性波动会变得更大。

最后,说下操作建议,首先,长期来看,万华成长价值明显,但是,短期来看,眼下的低谷期,手上不要急,可以看机会或者做网格,慢慢吸筹,等到景气回升叠加新产能落地,业绩必然会再上一个新台阶,净利润可以看到300甚至400亿元,同时,对未来的估值也要适当放低预期,毕竟周期股的帽子是摘不掉了,景气期如果还能给个15倍PE也就知足了。最后,也要对宏观大环境保持风险意识,特别是如今地缘政治被搅和的复杂化,幺蛾子、灰犀牛、黑天鹅不能不防。

所有分析,仅供参考,不构成任何投资建议,一再声明,从不荐股。

本文版权归“大生投资”所有

转载注明来源:大生投资