1

2000年,吴文辉从北京大学计算机系毕业,在北大方正做了一段时间程序员后,伙同几个玄幻文学爱好者朋友,在西陆成立了一个叫做“玄幻文学协会”的组织,这是后来叱咤网文江湖的扛把子——起点网的前身。

起点网的创始人来自祖国的大江南北,因为一个共同的文学爱好聚在了一起,从东北的哈尔滨到帝都北京,再到南方的广州,一共有六个人,黑暗之心(吴文辉)、宝剑锋(林庭锋)、藏剑江南(商学松)、意者(侯庆辰)、黑暗左手(罗立)、5号蚂蚁(郑红波)。请记住这几个人的名字,二十年后的今天,我们在阅文集团的股东名单里面,依然还能看到他们的身影。

2003年,起点网为了盈利,正式推出了自己的商业模式——VIP付费阅读,千字两分,五千字一角。在只会复制粘贴的中国互联网行业,起点实现了少有的模式创新。

事实证明,他们找对了方向,作家、网站、读者之间实现了互利共赢,中国的网络文学开始迅猛发展,引起了互联网大佬的注意,当时,Pony和Jack才刚刚崭露头角,中国的首富是靠代理一款韩国游戏迅速起家的陈天桥,他的盛大正如日中天,正在四处出击,买买买。

2004年,盛大以2000万美元收购起点网,起点文学成为盛大的全资子公司,吴文辉成为盛大文学总裁。也是在这一年,别人做什么我就做什么的腾讯推出了自己的读书频道,这是QQ阅读的前身,也是阅文前前身。

被收购后的起点,强势的吴文辉,遇到了更强势的陈天桥,虽然从体量上看,起点一家独大,但是,它毕竟只是盛大文学收购的众多子公司中的一家,盛大想要进行资源整合,集团层面同起点创始人团队的矛盾几乎不可避免。

2013年,在陈天桥的支持下,盛大文学CEO侯小强开始强势整合,起点高管集体退出,同盛大彻底分道扬镳,另起炉灶,成立创世中文网,并为腾讯读书的男频提供内容,双方开始撕破脸,吴文辉也正式投入腾讯的怀抱。

先是,吴文辉截胡被侯小强看中的作家《庆余年》的作者猫腻,后是,根据盛大的举报,上海警方逮捕的起点创始人之一罗立。这场互撕,让双方当事人都很受伤,侯小强在吴文辉出走几个月后,也从盛大离职,据说一度皈依佛门,看破红尘,跳出贪嗔痴。

同年5月,阅文集团正式在开曼群岛注册成立,2014年,吴文辉正式出任腾讯文学CEO。此时的盛大,早已风光不再,互联网的江湖已经是二马的天下,腾讯以50亿元,接盘盛大文学。兜兜转转起点网又重回吴文辉手下,盛大文学CEO梁晓东同吴文辉共同出任阅文集团的联席CEO。

2

2017年,阅文登陆港股资本市场,以55港元的招股价募资超过70亿元人民币,首日开盘迅速翻倍,市值上探1000亿元,之后,股价一路下行,最低跌倒23元,如今股价30左右,相对于招股价,已经几乎腰斩。

阅文上市后,腾讯系持股52.66%,吴文辉持股2.99%,商学松、林庭锋各持有1.49%,罗立持股0.75%,二十年,弹指一挥间,曾经的文学青年经过了人生起落,还能在一起,有福同享,实属不易,好一个渡尽劫波兄弟在。

有意思的是,在阅文的股东列表里面,我们并没有看到来自盛大的另外一位联席CEO梁晓东的身影。

曾经的起点网创始人们,如今志得意满,统治了中国网文市场的大半壁江山,且手握重金,账上现金超过80亿元,他们踌躇满志,要打造自己的漫威帝国,打造中国的迪士尼。

此时的阅文,拥有强大IP构建能力,但是,对于IP的运营却依赖授权给其他影视公司,收取版权费,自己对于影视改编的质量没有控制力,版权收入也非常有限,2017年版权营运收入占比只有14.8%。

为了提升自己的精细化IP运营能力,2018年,阅文以155亿元全资收购多次上市未果的新丽传媒,直接进入了影视制作领域,这样的大手笔是否划算呢?我们给阅文算算账。

总价155亿元是以现金加股份进行结算,其中,股份以80元港币结算,相对于阅文当时67亿元市场价格溢价20%左右。

应付给腾讯的52亿元,阅文全部以股份支付。应付给新丽传媒管理层股东的103亿元,一半现金一半股份进行支付,并且,阅文首付40%(股份25%+现金15%),同时,双方签订业绩对赌协议,尾款分期三年进行支付,如果新丽完不成业绩对赌目标,根据缺口比例相应进行扣减应付给管理层的总价款。

根据协议,新丽传媒在2017-2020年,三年的利润分别要达到5亿元、7亿元、9亿元,总计21亿元,少赚多少,阅文就对应比例少付多少。

在过去的2018年和2019年,新丽传媒的净利润分别是3.24亿元和5.38亿元,算下来阅文合计可以少支付16亿元,眼看2020年的形式估计新丽大概率业绩继续不能达标,如果再考虑阅文的股价已经相对于80元的定价腰斩再大跌,双方实际的交易价格已经低于100亿元。以新丽3-5亿元的净利润估算的话,收购市盈率20多倍,价格还算公道。

2019年,新丽并表后的第一个完整财年,阅文的版权营运收入大幅增长2.83倍,由12.1亿元增长到46.4亿元,新丽传媒贡献净利润5.4亿元,占到阅文集团净利润的50%左右。

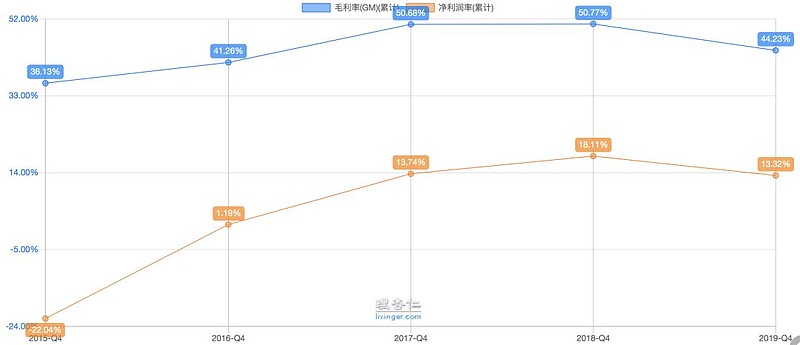

与此同时,影视制作需要的巨额资金投入,正在让阅文的运营模式变得更加重资产,2019年,公司毛利润率44%,同比下滑6个百分点,公司净利润率13%,同比下滑5个百分点。

阅文的应收账款也从收购新丽之前2017年的7.6亿元,大幅攀升到2018年底的18.3亿元,2019年底进一步攀升到33.7亿元。

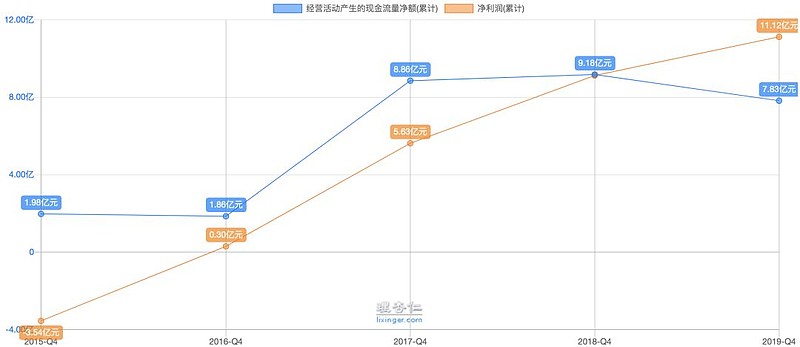

2019年,阅文经营活动现金流7.83亿元,首次低于公司净利润,并且,在利润大幅增长的情况下,现金流还比2018年少了1个亿。

新丽传媒的并入为阅文集团打开了IP运营的巨大想象空间,做大了业务规模,但是,也降低了阅文的财务质量,同时,影视制作的高风险为公司的财务表现引入了更多的不确定,对比看看华谊兄弟上市时的风光和如今的落寞,就知道这里面有几多凶险了。

但是,阅文似乎也别无选择,漫威的经验告诉我们,就算索尼、20世纪福克斯这样的传统好莱坞大厂也不靠谱,想要最大化IP的价值,还是得靠自己亲自下场操刀。

阅文一旦自己实现IP生态的闭环,还可以全线联动,看人下菜,整体化运营,实现IP生态全链条整体利益最大化,你想看什么,咱就写什么,在线阅读挣了钱,影视改编继续赚,影视赚了带动在线阅读再来个第二春,IP运营常营常新,越吵越有。

3

如今回看,2017年上市时的阅文,无论是业绩还是股价,都表现亮眼,一时风光无限。

当年,公司在线阅读收入34.2亿元,同比大幅增长71.4%,平均月付费用户1110万,同比增长34%,付费用户平均月收入22.3元,同比增长28%,平均月活用户1.9亿,同比增长13%。

2018年,各种增速开始大幅放缓,2019年,已经开始负增长,全年在线阅读收入37.1亿元,同比减少3.1%;平均月付费用户数9800万,同比减少9.3%;付费用户平均月收入24元,同比增长5%,平均月活用户1.9亿,同比增长13%。

我们随便在网上搜了一下,近年网文市场的年收入增长率基本在20%左右,就算大家统计口径存在差异,但是,2019年阅文在线阅读收入倒退还是有点太难看了,不论怎么解释,都显得苍白无力。

上市时,腾讯系文娱独角兽如迷如幻的高增长,到如今竟早已经荡然无存,这变脸速度的比翻书还要快。

作为一个局外人,我们猜测原因可能有三个方面,一个是,政策监管趋严,架空历史的玄幻文学,属于重点监管对象,网文不再是法外之地;一个是,免费阅读对收费阅读带来冲击;再个是,阅文旗下五花八门的产品线以及腾讯系各类销售渠道很容易产生内耗。

同当年盛大文学面对的问题一样,阅文同样需要对其旗下资源进行整合,早在阅文上市前,2016年,阅文就迎来过一批旗下公司高管集体辞职,其中包括潇湘书院CEO鲍伟康、小说阅读网CEO刘军民、红袖添香CEO孙鹏、言情小说吧CEO宁辉。

2019年,阅文在线阅读自有平台收入24.3亿元,同比增长9.6%;腾讯系平台收入8.4亿元,同比减少12.2%;第三方平台收入4.5亿元,同比减少32.2%;此消彼长中,阅文对于销售渠道的再梳理也可见一斑。

阅文旗下公司的派系整理,已经够吴文辉喝一壶了,另外,长期来说,吴文辉和梁晓东不同出身、不同背景的联席CEO也是个隐患,毕竟,一山难容二虎。

说一千道一万,整理完后,能不能恢复增长才是关键,展望未来,网络文学依然是阅文的基本盘,是IP经济的源头所在。

收购新丽传媒,对于旗下IP资源的精细化管理和运营,为公司的未来打开了想象空间,不过,也大大增加了公司的管理难度,对于影视制作这种靠人、靠关系的公司,整合难度更是尤其的大,一旦高层出走,人才流失,剩下就只是个分文不值的空壳。