历时一年半,这可能是南极电商全网最深邃的做多报告了

如果还觉得南极人是低收入人群逻辑就大错了

首先,2035年中国是中等发达国家, 全是中产, 哪里来什么下沉市场,这个市场到2035是萎缩的。 你别不相信, 如果你回忆一下你小的时候, 你能想象你现在的消费是这样的吗? 可以说几乎所有人都经历了这种变化, 这是放在全球其他大部分地区都没有人经历过的事情

等等先别急,等你看完你会豁然开朗的。

我第一次(2017年澳大利亚)长时间在国外生活的时候, 我发现一个特点,这里消费并不是想象中的非常高,相反消费很便利。

怎么便利?不是中国的那种便利, 中国的那种,我也喜欢, 也苦恼怎么国外这么落后

这种便利是说, 我买东西不需要斗智斗勇, 如果卖过货你一定懂, 天天要更换供应商是多么苦恼的事情。

在中国你买个随便什么东西, 你都要斗智斗勇,花很多时间在这种事情上面, 买菜, 怕下次坑你, 买个日用品衣服什么的, 好货, 那就是很贵, 只能买国内外大品牌付智商税。

你要便宜, 那么对不起, 烂货不退,想退货啊? 5星好评才给退。

好货不贵没有的, 如果有, 那就是买一次下次再也找不到这家店了,或者下次猪养肥了要杀了, 一看比你上次买的贵了一倍。

这就相当于你每天生活的供应商经常要换要谈。生活麻烦度高了很多。

然后我在国外就发现,哇, 很多东西又便宜又好,还比国内便宜,甚至研发也更贴心, 我买一个150人民币左右的吸尘器觉得够用了, 结果回上海淘宝100元,我想中国制造中国买100应该够用了,结果设计上不行,质量也不行,(2018年左右,那时候拼多多还没完全起来)。 国外买的那个吸尘器还带有高位开关,淘宝销量第一的那个就是样子是个吸尘器而已。

而且更让我惊讶的是,国外的这家零售是常年全品类低价, 我一开始买到东西便宜我还以为换季打折呢,后来发现所有的东西都非常的便宜,最吓人的一个杯子3人民币, 电热水壶35人民币,要知道这个价格拼多多也要捏把汗才敢下单啊,生怕翻车啊。

这个国外零售的又便宜又好是怎么做到的?

这个问题我思考了很久。

是通过零售业的买手(buyer) 做到的

后来为了了解这个问题,我在澳大利亚入职了一家小公司做实习买手一年多。

让我更了解这个行业

买手的工作一般是这样的:人员是按照品类划分的, 然后发现市面上比如新款手机支架好卖(可以直播的那种), 那么我就想办法把需求总结出来, 缺点总结好, 然后去中国找工厂大规模做货, 评估工厂一般就是,验厂报告,还做过其他什么大单子没有, 产能怎么样,然后是价格,交货期,最后做好了质检。

和工厂谈没有这么容易的,这一行每个人脸都很难看的,上班就是吵架,“对付”工厂, 没两把刷子不行的,你又要压价格, 又要保质量, 工厂一个很简单的零部件比如,拉链,他可能有50个他的供应商可以采购, 他为了便宜,只要你没有给工厂写清楚,他就可能给你用差一级的拉链。 这种你作为消费者想都不会想的小细节, 采购上都是很关键的。

我说的零售就是大的线下商超,你可以想想IKEA 类似的大商场, 甄选中国少部分非常优质的供应链, 然后以很低的甚至中国零售价还低的价格卖到国外。

我当时的问题: 这里人的工资这么高, 一小时100块人民币, 这零售价格看的感觉是共产主义啊,这么便宜,那小店怎么生存?

后来我想通了, 我可能只看到他们发展历史中的最后阶段

我相信以前肯定是小店丛生的, 随着时间的发展零售业趋于高度垄断, 就变成了,零售业就是完成一个最最最最简单的分工: 把日用商品便宜高效的卖到消费者手里。

他们思考的就不是小卖家思考的,怎么扩大净利润的问题了,而是周转率,库存管理,物流管理,总之这个效率是你无法想象的, 也不是品牌商思考的如何提高品牌溢价的角度。

然后你会看到一个现象, 就是稍微低频一点的东西, 个性化的东西, 卖你可能5倍的价格, 照样有人买,这些就是品牌商做的事情,可能一家很小的公司做这样的产品,而不是买手做的。

而零售巨头就是解决高频的问题, 价格低到你觉得, 我靠我1688上批发过来都没这么便宜啊…… ,他们怎么赚钱的??

还有一个现象

零售业采购的集中化(单指零售业品牌):

以前的线下零售就像淘宝一样,大家都可以进来做个品牌, 然后到国内做个货,然后卖个这个商场,就像家乐福,任何品牌都会进来卖个货,但是现在的趋势是零售业本身的内部中心化,去品牌化 ,这里的一家非常成功的百货日用品巨头大商超,他去品牌, 他就靠它自己的买手 这几年非常成功,做的什么呢,他和别的零售巨头相反,他通过自己的buyer买手 自己从国内订货采购,不让其他经销商品牌商进来做。 他在香港搞了个贸易公司, 全部由他自己的人批发进货, 也就是我上面说的买手。 没有中间商赚差价。(这个信息是前段时间专门采访了一个给这个零售做冰桶10多年的工厂老板,他成功的把几十个SKU做进了这个超级超市,冰桶我采购过, 是个非常卷的行业, 在中国基本上可以说就是江浙一带的某个城市的一条街,就是全球这个行业的全部了,而且好像模具几个工厂公用一个,我就说我是95后想要做个货进商超,你给我泼泼冷水,没想到这一个跨洋电话人家还真给我讲了一个上午,在这里感谢你)

低价就是这么来的,结果这几年这家零售几乎垄断, 其他的有很多经销商品牌的百货基本快倒闭了,比如澳大利亚Target

然后有意思的来了!

这家百货(超级超市)里面几乎所有的产品,南极人都有卖,要知道南极人是这几年才开始扩品类, 这就意味着这个百货(超级超市),好多年前就抓到了中国白牌的红利了,

澳大利亚是发达国家, 没有什么低端人口,怎么大家也喜欢便宜货呢?

这个问题就回答了南极人的战略

这就回答了最早的问题, 不是哪个阶层喜欢便宜货的问题, 是好货如果便宜,谁都喜欢。 问题是, 国内现在选择困难,要好货必须出高价, 所以逼迫有钱人远离便宜货。

再加上前几天张总自己说的, 买南极人的有很大一部分上海人不好意思告诉别人自己买南极人,然后偷偷买一件, 甚至海外的华人,集运出国,我见到很多,占很大一部分比重,这股东家里媳妇偷偷买南极人的故事不多举例子了。 嘴上不要,身体是诚实的。 双重验证了, 你们再说低收入逻辑的可以结束战斗了吧?

所以我的结论是,从零售业的历史发展的角度看, 其实淘宝京东, 相当于目前线下的购物中心, 而南极人就相当于里面的大店。(注意这个只是类比,下文会说)

关于零售发展规律我看到的是这样的:

线下零售业的历史,大概是这样的

1.0 夫妻老婆店,小店, 小店什么赚钱卖什么,自己管进货自己管销售

2.0 专卖店,店铺走向细分,也是同上,不过连锁可以批量采购生产,就是我买服装我肯定去服装店,五金肯定去五金店,因为那些能够更专业的满足我的需求。

3.0 超市时代(大家集中起来去超市,品牌也集中起来进超市,效率更高),集中度开始上升,在中国一线城市长大的人,应该深有感触, 这个时代的时候,是海外零售垄断中国的时候, 因为超市是他们的强项,他们可以把效率做的很好,国内的超市均干不过,比如以前各种短命的,比如早期出现的文峰。目前发达国家依然有很大的占比。

4.0 集中采购超市(也许我们可以叫他超级超市)一个国家就几个巨头零售,高度集中: 例如costco,walmart,IKEA, 无印良品,这些都是一家店里面卖几乎全部高频商品,而且几乎全部自己设计研发采购的。

这个是西方包括中国线下走过的历史阶段, 你会看到流量是在往效率最高的零售那里走的,从分散的小卖家自己采购,走向集中采购,靠规模效应。 这个1.0 到4.0的切换的每个过程都是流量的切换过程,

可能1.0到2.0的时候小店发现突然自己没流量了 3.0-4.0的时候靠品牌商的百货超市突然没流量了,这个事情正在发生。

这些就是零售业不变的东西。

我想线上逻辑也是成立的,因为零售的本质是不变的。

你仔细观察一下, 会发现其实线上恰恰好也就在2.0-4.0 的时代, 品牌走向白牌的过程, 原先的淘品牌也全死光了。

再加上张总2021年股东大会上说的,他只是开不起国外的那种mall(4.0时代的超级超市)而已,他举例英国的玛莎百货 。

……你看全部通了。

所以我的结论是,从零售业的历史角度看, 其实淘宝京东, 相当于线下的购物中心, 而南极人就相当于里面的大店。

购物中心只是一个物理建筑而已,管你万达,还是来福士,都是 解决流量和收流量费的问题。里面的店才是主体。 (这只是类比, 通过宏观历史的类比, 实际肯定是不一样的,我会在文章下半段说)

在国外这种超级超市, 大的零售有些也就开在这些购物中心里面,IKEA也会开在大的购物中心里面。可以理解成现在购物中心里都是杂牌, 10年以后全是正规的大的零售超市了,而南极人就是其中最大的那个。

好了问题来了是不是?

南极人是个贴牌货

这些零售可都是有实实在在的买手(Buyer)把关质量的,都有统一调性的研发。

那就要继续写了

我们要论证一件事情:

就是南极人的“去中心化买手”确实是有效的,这是我一直在观察的

也就是他组织的去中心化的设计研发,是否真的能够拼的过其他品牌,同时保证南极人品牌的品牌形象,甚至增进品牌形象,最后还便宜,极致的便宜。

前段时间小米发布了一款榨汁杯,这个榨汁杯的行业前因后果,在这篇文章里有人分析的蛮清楚的:网页链接

故事线大概是这样的:

有一个时间段 榨汁杯这个行业突然起来了

然后白牌都跟着在做,

然后早期的榨汁杯大概是这样的:

然后这是南极人的:

然后小米就出来了,说我看了,你们做的都不够好, 我出面设计最好的榨汁杯(参考当年的充电宝)

然后小米出了这个榨汁杯, 特点就是真正的是杯子形状的。(你们不要混淆小米和南极人,我们这边在谈的是零售业, 零售业就是很苦逼的,但是最后的垄断是给社会带来巨大价值的,一定程度的“跟卖” 本身就是零售业的一部分,大家把这里的小米的例子看作品牌商相对零售商 里的 品牌商,不要看着看着就又是单一的消费者思维了,这个零售业的思考方式在文末)

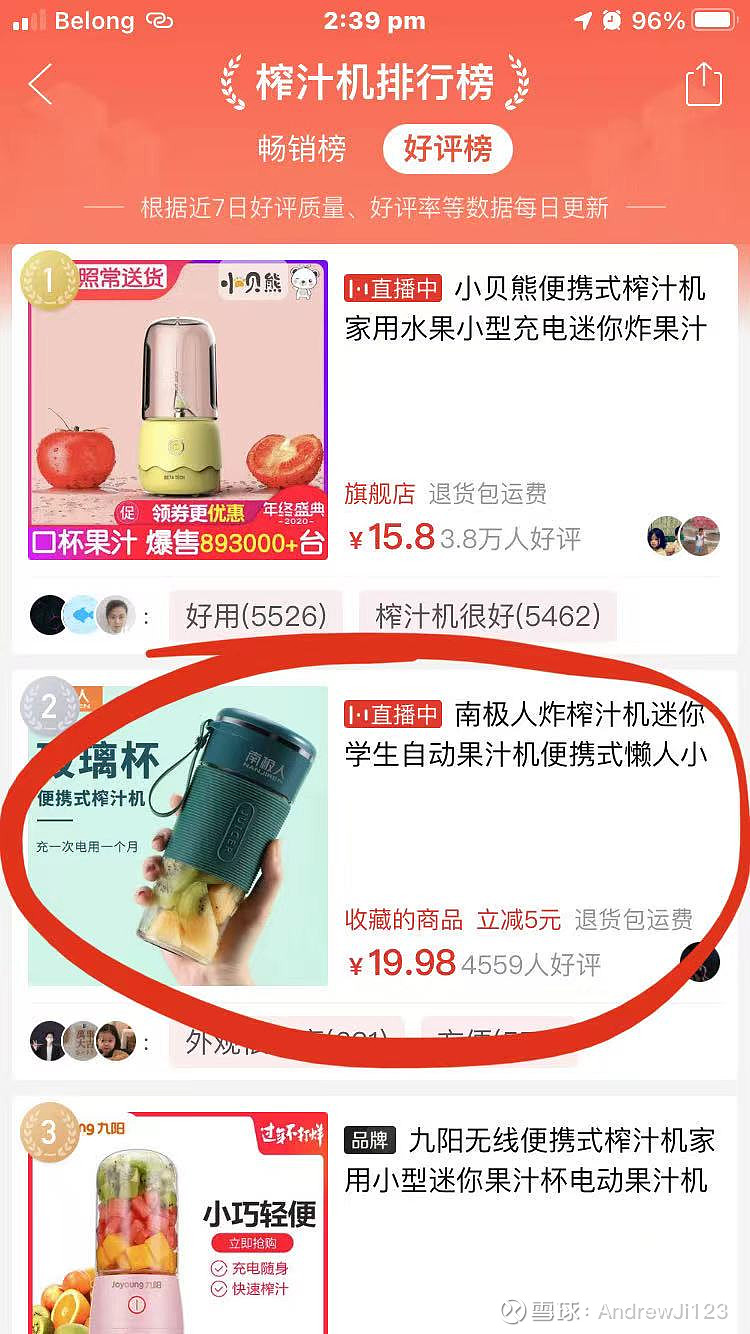

你看哦, 大概是3月小米才刚刚发布

你看,2个月,南极人用同款设计做到榨汁杯拼多多好评榜同类型第一现在是5月。

而且你仔细看,这个设计风格和我上面的南极人第一代榨汁杯是一样的。目前第一代排在畅销榜的第一名,应该要不了多久, 这个新款就会实现对南极人原先的老款的迭代,把自己原来畅销榜第一名的干下去。

同样的故事还发生在另一个品类上——手持挂烫机:

这个是第一代

后来出来了第二代: 这个同样也在抖音上面推送

你看我截图的时候,是挂烫机畅销榜第5名,那时候抖音的销量是4609,现在是截止发文是3.3万抖音销量:

再看现在第三代:

第三名, 而且你会发现, 拼多多排行榜的样式就在这几个月变更了好几种(我没有截图),目前是这种圆弧形的排在最前面,可以说这是市场的选择。

在短短的几个月里面经历3个样式的迭代,自己把自己原来的样式干下去,同时并没有出现我们以为的, 杂牌随便贴牌,就三款,而不是300个工厂300款, 这三款完全是统一设计风格。 作为消费者,这个挂烫机根本没有任何贴牌痕迹。

这种效率放眼全世界只有中国做得到, 放眼全中国, 好像,南极人敢说第一,没人敢说第二, 就连家电大佬美的似乎也不比南极人研发效率更高 (这个东西的质量我相信是一般般的,如果被文章安利了别怪我)

这里还验证了一件事, 就是拼多多发现市场需求的能力明显高于淘宝, 淘宝老款一旦打到前面, 就可以持续很长一段时间,南极人最早的那一款还在卖。

拼多多这个挂烫机排行榜这几个月就经历了这三种款型的迭代, 牛逼的是南极人都在里面。

所以可以下结论, 单单这个两个小家电品类上,南极人的去中心化买手是非常成功的(小家电研发要比纺织难多了)

我问过南极人,你们这个小家电是谁研发的, 他们说是客户自己研发的。

也就是说去中心化买手模式是可行的。

而且的确是可以做到优于在零售4.0 阶段下的超级超市集中化买手的。

--------------分割线-----------------------

另一个角度, 消费品角度,来理解这个线上4.0阶段的零售业。

如果你对比线下零售业4.0 阶段,会发现还是有很大的区别的, 这里面最主要的区别就是吸引流量的方式的区别。

4.0阶段你会发现,这个超级超市,像宜家他是既解决流量的问题, 又解决商品的研发问题,又解决效率的问题,他是通过一个整体作为流量入口的,也就是所谓的一站式解决方案,甚至里面还有卖很不错的午饭,便捷你购物的过程。

但是你会发现这种做法搬到线上似乎都是失败的, 两种失败方式

1.线上开独立流量入口的4.0mall 比如看到的有必要, 网易严选,京东京造,淘工厂,你会发现他们 要么就没有流量,比如必要就没有流量,要么就价格高, 京东京造价格太贵了,淘工厂应该不算独立,但是也是跟不上市场节奏,还有更重要的一点,没有起品类的规模,也就是跨品类的占领消费者心智。 对于消费者来说不是很容易见到的东西。

2.线下名创优品,你去拼多多淘宝搜一下,基本上他线下卖的好的东西, 很少有线上也是爆款的,目前看到好像就一样,香薰,写这篇文章的时候又多了一样, 拖鞋。

所以这里就要讲一下,线上的4.0阶段特有属性:

消费品属性,就如老张说的, 线上给了品牌一次机会,就是可以从点开始,从单品开始的流量, 这和线下的超级全品类的一站式超级超市有很大的区别。

这个角度就要从单品来理解会更清楚。

消费品单品里面最成功也最有代表性的就是可口可乐,农夫山泉了,记得农夫山泉上市10年前吧, 曾今有篇文章分析农夫山泉的成功,

说那些毛细血管的渠道,都是销售一点点谈出来的, 比如一个小的夫妻老婆店的杂货店,以前上海的书报亭,现在都关了, 要去说服他们把农夫山泉放在最显眼的位置,大概意思是, 你看我们家的农夫山泉卖一瓶你能够赚1快, 其他家的,卖一瓶你只能够赚5毛,而且我们的卖的也快, 你有什么理由放别人家的。 同理可口可乐。

在任何一个哪怕很低端很低端的小饭馆, 你都会发现有那么一个红色的冰柜,上面写着可口可乐, 这就是他的毛细血管渠道,它巧妙的解决了能够被消费者低价看到的问题。

仔细观察这个是怎么实现的, 你会发现学问大了。

在澳大利亚有个现象, 我一直觉得特别不解, 在 超市一瓶1.5L超市牌子的可乐卖3人民币,而且可以味道做的和可口可乐一摸一样。

然后,可口可乐这样一瓶,打折也要10元人民币起,原价是20元好像。而且放在最显眼的位置。 这价格要差至少3倍啊! 但是最贵的可口可乐却能够被放在最显眼的位置。

用这个角度你可以看到,可口可乐不是简单的解决消费者喜欢价格便宜就够的, 他还要解决,渠道喜欢他的问题,所以这有的时候就不是消费者越喜欢,东西就越好卖的问题了。 也不是东西越便宜就越好的。 所以某种意义上说, 消费品,尤其是这种无脑消费品快消品, 白牌工厂是绝对不可能做的出来的原因,现在这种乱想是大跃进,暂时的。

所以这里就回答好了一个问题, 就是有些东西, 即使你平台出面去做,比如拼多多淘宝, 也不可能替代掉一些品牌,我不知道南极人能不能成为这个人, 但是这个逻辑是成立的——即不用担心平台替代品牌的作用。 不要小看一个品牌对人心智占领之后的效果。

零售业讲究人,货, 场, 零售业绝对不是一个维度的, 他是多个维度的, 我们单一的看南极人质量怎么这么差, 没品控, 这是一个维度货上的东西, 单一的看南极人东西怎么这么便宜,或者贵,这也只是货 , 我们消费者平时能够看到2个维度应该就是上限了, 很少有人能够同时看到这三个维度的。

这第三个维度就是解决怎么持续的被消费者看到的问题,也就是被渠道喜欢,这个问题显然南极人自己也在探索,搜索排名是原来的解决方法, 现在搜索排名遇到点问题,他又要适应新的方法,包括抖音也是。

对于消费品,未来媒体就是零售,零售就是媒体。(你好好琢磨琢磨这个道理,这可以写一本书了,不多啰嗦)

但是目前看,南极人是唯一一个在4.0时代解决好这个问题的人。 况且他也是唯一一个在布局4.0时代的人。 而他的竞争对手真的只是在卖吊牌,或者大多数人以为的竞争对手,那些都是品牌商, 并不是上文说的西方最终的“零售”这个很专业的分工。

如果你看到这个4.0阶段, 你就完全理解了南极人扩品类的初衷了

所以,我们觉得质量怎么这么烂是个问题, 张总看到的是再不扩品类时间窗口就过了!!

我们看到的是货币化率低, 张总看到的是, 再不扩品类,就没法快速成为巨头了。

我们看到的是店铺不停的在更换主体, 张总想要的是培养去中心化组织。

可以说内部员工对这一切的理解都不一定是到位的。

让工厂老板作为去中心化买手, 这么难的事情要做到谈何容易,未来的路还长着呢,但是一旦做到, 那就是垄断零售业巨头,而且是全球巨头。

再回到前面发达国家对零售业的分工的趋势—— 就是纯粹把一个好货最高效率的卖到你手中,没有品牌溢价,没有智商税, 你还会质疑南极人的好货不贵模式吗? 你还觉得这只是低收入人群的逻辑吗?

质量只是早晚的事情,但不是目前最最最重要的事情,最重要的事,就是优质工厂的加盟数量,和爆款的品类数。

这一点也能够从张总自己定的计划看到, 他说分三年, 产品年, 品牌年, 质量年。 (你看质量年是最后的)

如果按照线下4.0逻辑看,现在线上南极人这个shopping mall 都还只是筹备阶段,一切都还未开始。

所以你说为什么他那么不注重公关/网站了吧?

人家是一切刚刚开始, 他这都还没开始, 高调啥子?

澳大利亚那个零售是400亿人民币销售额, 净利润(货币化率)3-4% , 对应人口2400万, 这样算的话中国如果只按5亿+人口计算, 那南极人一旦做到这个垄断地位,就是快10000亿GMV…… 而中国人口是14.1亿,今天刚刚公布的人口普查数据。

Andrew Ji,微信 asimo4444

写于2021年5月11日

还有一件事请求各位, 就是帮我把这篇文章转发出去,如果有人可以联系到老张的,叫他联系我, 我想把澳大利亚这个零售的名字和详情和他说说,因为实在是太像了, 一定对他有借鉴意义。

------------

P.S. 最后说点负面的:

那就是消费品公司,是非常讲究人才的, 老张一个人,独裁的公司,风险相当大。 投资这家公司,相当于风险投资, 要么做大垄断10000亿, 要么死掉,这个吓人不。

对外去中心化,内部中心化,可以理解成这个公司只有老张一个人。

所以他觉得网站不重要, 就没人做, 因为做了吃力不讨好, 大家打过工这个种感觉都懂。

当然我不懂管理, 希望有人有经验的可以讲讲,有一种可能就是公司现阶段牛逼领导人独裁模式是最适合公司的, 这个我瞎想,不知道。