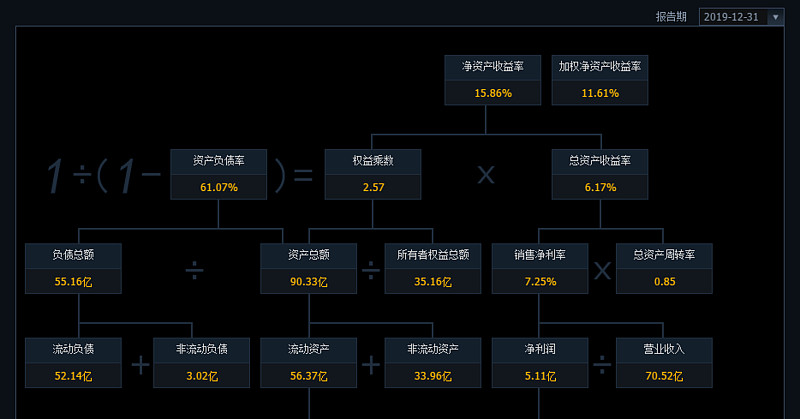

杜邦部分:

格局分散低毛利,以周转取胜,供应链应该是该行业的核心矛盾,规模起来以后,就会强者恒强,算是个苦生意吧。 $润达医疗(SH603108)$

一、发行人的主要业务

公司作为医学实验室综合服务商,主要向各类医学实验室提供体外诊断产品及专业技术支持的综合服务。

公司自成立以来持续专注于体外诊断领域,经过多年经营实践,确立了以服务扩大客户的发展策略,通过针对检验系统运行特点而构建的整体综合服务体系,为客户提供包括产品组合的选择方案、专业的技术服务团队与服务网络、信息化管理的仓储物流配送系统、全方位技术支持服务等在内的医学实验室综合服务,还包括根据客户的实际需求,逐步完善的具有个性化、差异化的自主品牌产品体系。此外,公司也开展了第三方实验室、区域检验中心相关业务。

公司终端客户为归属于各级医院的医学实验室(主要为医院的检验科,又称临床实验室),还包括第三方医学实验室、体检中心、疾控中心和血站等其他医疗单位所属的医学实验室。同时,公司为满足分级诊疗政策下各级公立医院的需求,协助其建立区域医疗技术中心,包括检验中心、病理中心、影像中心等,为各地医联体及精准检验和区域检验中心提供公司整体综合服务解决方案,助力分级诊疗的成功实现。

公司主营业务包括两大板块:商业 板块(IVD 代理经销业务、集约化业务/区域检验中心业务、第三方实验室业务)和工业板块(IVD 产品研发生产业务、医疗信息化业务)。

1、商业板块

公司自成立以来持续专注于体外诊断领域,并一直致力于临床检验产品流通(传统代理)与服务平台(创新节约化服务)搭建。

2、工业板块

主要是自己生产部分,包括产品研发、医疗信息系统建设。

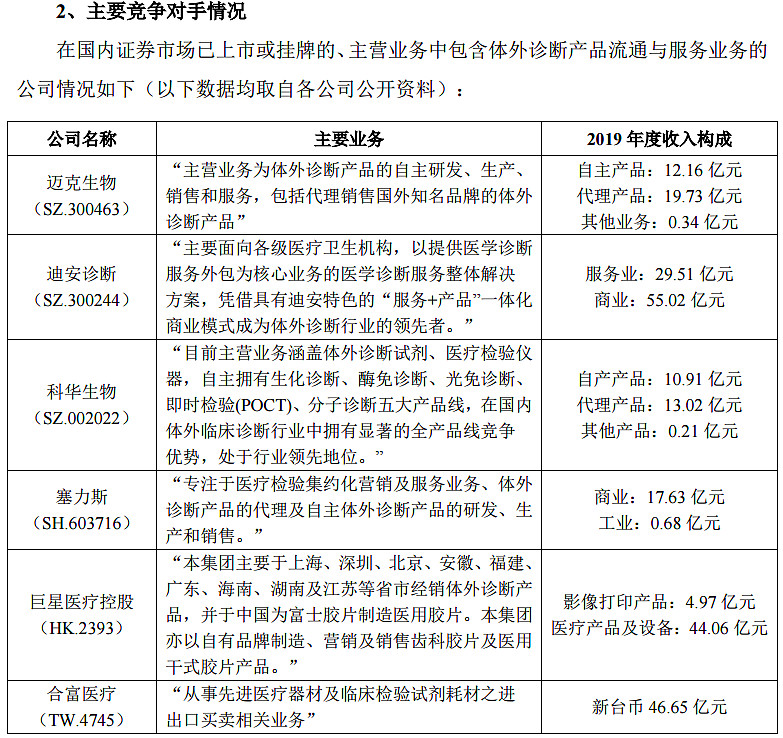

二、行业与竞争

体外诊断产品流通与服务行业具有整体市场容量大、集中度相对较低等特点。公司在华东地区具备较高的市场占有率、市场知名度和美誉度。2018年全国体外诊断产品预计市场容量超过800亿元,公司2018年实现销售收入59.64亿元(利润2.6亿),约占全国总体市场容量7.5%。(2019年收入70亿,利润3.1亿)

体外诊断市场规模与国家人口基数、人均医疗支出、医疗保障水平、医疗技术及服务水平等 因素息息相关,我国作为世界上人口最多的国家,但我国体外诊断市场仅占全球市场不足 7%, 体外诊断产品市场总量明显偏低,中国的人均体外诊断支出约 3.4 美元,低于全球人均 7.1 美元, 我国体外诊断行业面临着广阔的发展前景。在借鉴国外体外诊断产品成熟的流通与服务模式基础 上,国内的专业综合服务商将在体外诊断市场快速增长的背景下,迎来高速发展的良好契机。

在国家医疗体制改革的背景下,分级诊疗等政策逐步落地实施,一方面将促使检验量向基层 迁移(渗透率提升),另一方面对检验资源均衡化的需求,使区域检验结果互认将成发展趋势,基层检验水平与 能力待进一步提高(互认有助于大企业拓展)。(二者叠加,需要资本支持去拓展市场,所以引入了国资,发行了转债)同时,随着两票制等政策的逐步实施,对于体外诊断流通企业而言,对其专 业技术服务能力的要求日益提高,对其业务的深度和广度也提出了更高的要求,促使传统的代理 渠道模式向综合服务模式转变,市场集中度将快速提高。对于已经在体外诊断产品流通与服务领 域中先行积累的专业综合服务商而言,迎来了新的市场机遇。

三、公司竞争优势

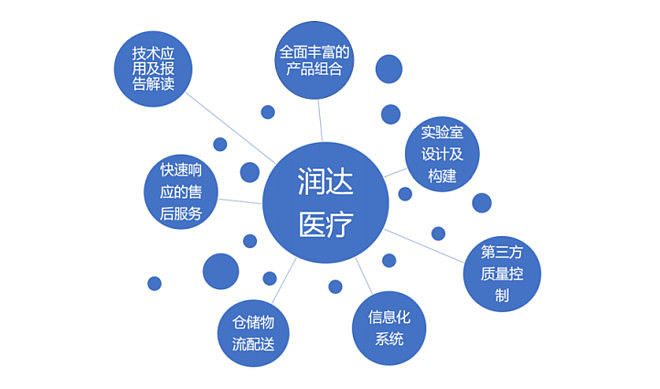

平台规模成本优势 :产品丰富,个性化定制;

渠道优势:优质客户资源:截至 2019 年底,公司已累计为全国 4,000 余家各级实验室提供专业 的体外诊断产品和技术服务支持,服务客户数量位居同行业前列;

供应链经验优势

信息系统开发优势

管理层:引入国资,管理层稳定,有利于长期发展;

ps:符合强者恒强的链条特性。

四、财务状况

看核心数据,从现金流情况看,是出于扩张期。

收入成本结构:

软件比例有点低呀,实验室搞起来,提升会很快。这块是暴利,而且粘性强。

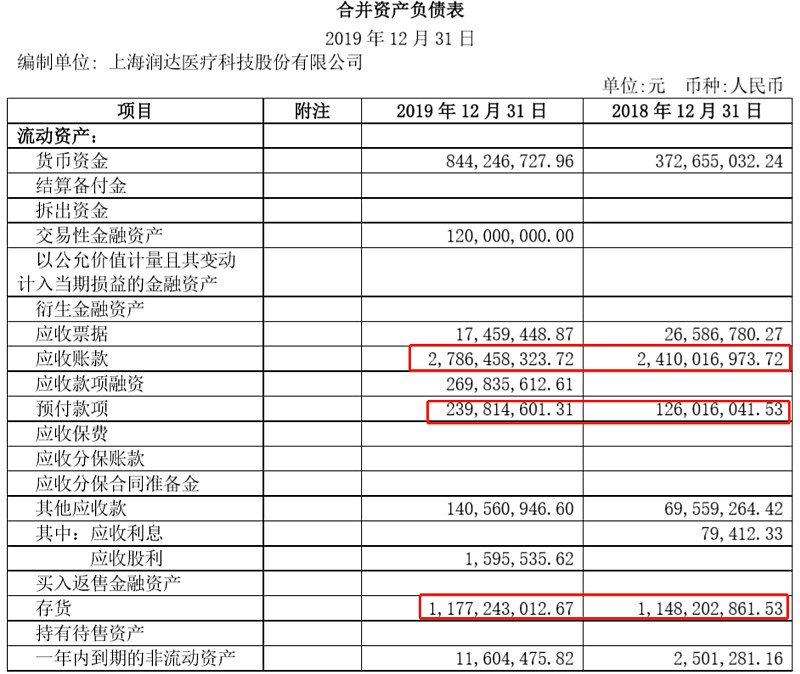

存货、应收、预付,真是绝了。

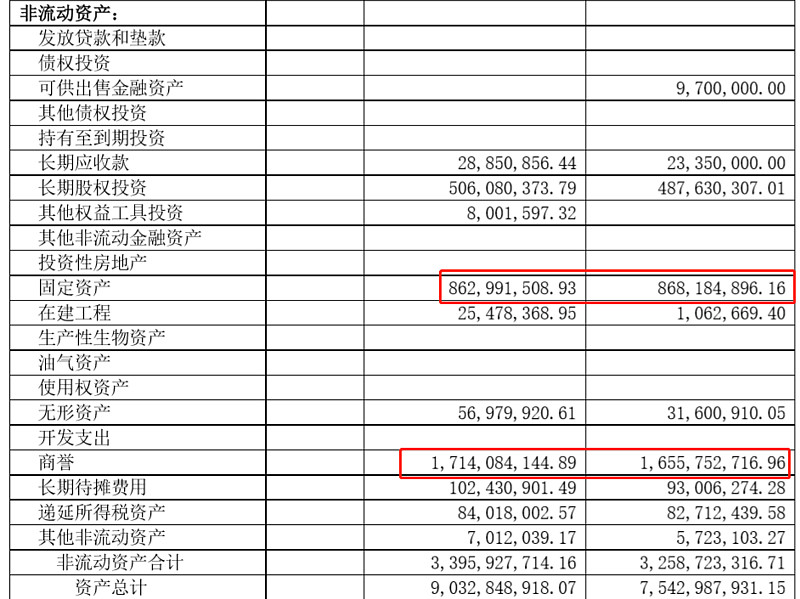

商誉和固定资产也不少。

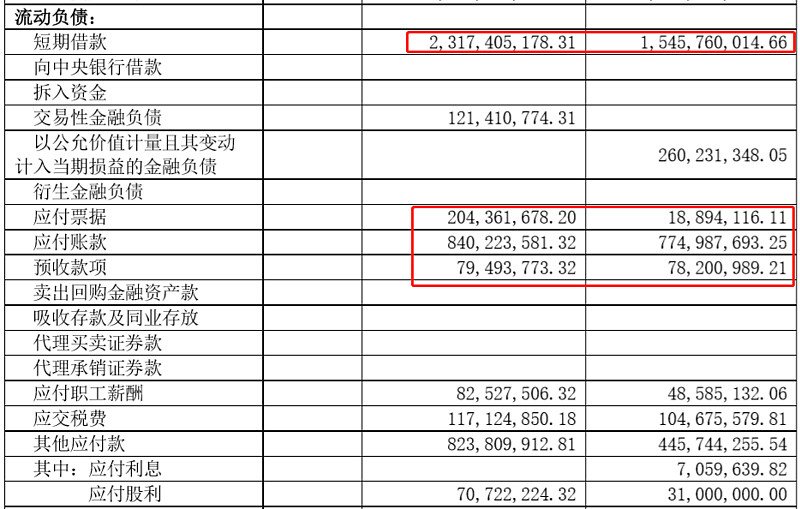

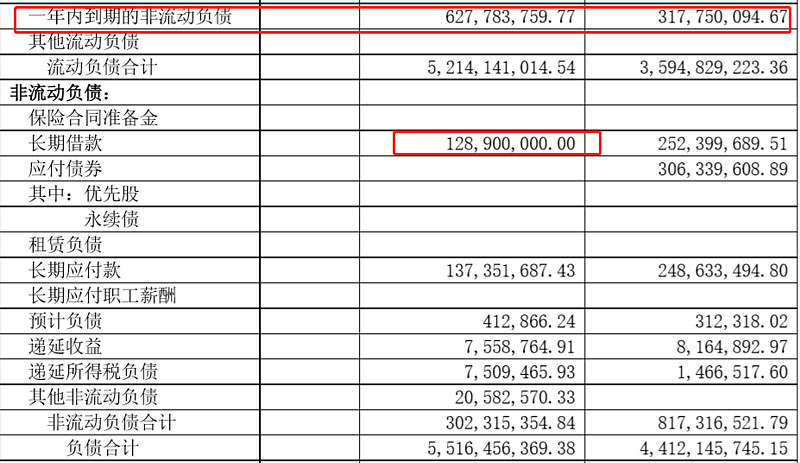

短期负债,压力很大。

两头都不沾,上游IDV制造强势,下游医院更强势。就需要大量的资金来维持,加上扩张,对资金就更渴求了。

减值也不少。

少数股东权益,往坏了说,上市公司利润被掠夺了,往好了说,是管理层激励到位或者合作伙伴合作绑定的深。

对管理层评价:

管理层明白,公司的业务上,供应链对资金的占用控制不好会出大问题,所以年报中着重提到对应付账款和应收账款的管理;引入了国家资本,同时保持管理层的稳定,有助于抵御风险。国资进来也是为了挣钱的,基本按照原有路径在发展。

总结:

需求端,行业是在快速发展,包括国家政策的支持,也包括老龄化以及人民对健康需求的持续增长;还有短期疫情的刺激,带来的检测业务的增长以及实验室建设;长期看三方检测也是专业化分工的必然要求。

供给端,门槛其实是比较低,比较分散。但是未来一体化服务优势会很明显,是行业的变革所在。集中度提升,可以期待。从而享受竞争格局改善带来的净利率的提升和确定性带来的估值提升以及市占率的提升。

主要矛盾在财务、业务上的观测点:

供应链特别考验资金实力和供应链管理水平,国资解决了一部分不确定性,要关注财务情况,最好能有所改善,负债率还是太高了;

分散的行业,对管理层的要求很高,经验丰富能带来很多优势,现阶段主基调就是扩张,要看产品结构的变化和营收增长的变化(销售费用可以当做前置指标),看公司的论述上,主要重点在商业领域,平台化建设,财务有可能会持续恶化一段时间,也是正常的。

最后,诊断检测越来越专业化的趋势,是不可逆的,毕竟医院的核心业务不是检测。未来谁能提供低成本、高质量、一揽子解决方案,在此基础上才能胜出。

估值上,价格没体现出来这些预期,所以安全性很高。

补充——

本质上润达还是IDV流通商,和药品的商业流通也没差,现在机会来了,行业的变革期来了。