民生银行于3月29日晚间发布了2021年报,说实话,这个一季报对很多民生银行的老股东来说,绝对是一个雷一样的存在,尽管这样的雷在去年已经踩了一次了。但接下来这几天民生银行的走势并没有像去年刚踩雷那样出现暴跌,在低开震荡之后竟然跟随银行股出现缓慢上行。我又仔细的看了一下民生的年报,感觉民生的年报并没有想象中的那么差,尽管依然很差,而且在依然很差中还发觉了一丝丝的曙光,我将我的分析与大家分享一下, 不对之处请大家勿喷。

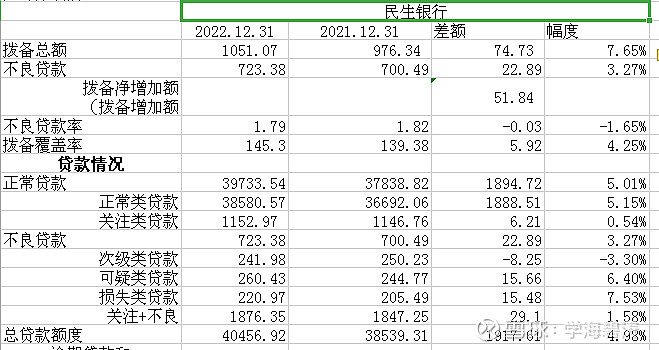

先看一下资产质量总的数据,民生银行2021年度的不良资产增加了3.27%,拨备总额增加7.65%,拨备净增加额为51.81亿,拨备总额的增加幅度是超过不良资产的增加幅度,虽然拨备率还在150%以下,但拨备覆盖率出现了一丝增加,这也是资产质量出现好转的一个表现,但这个好转也是很有限,只是一丝丝的好转。这是一个几乎所有人都能看懂的数据,就不具体说了。我们下面具体看一下民生银行的贷款质量与2020年报资产质量的比较。

民生银行2022年度贷款总额同比增加了4.98%,关注类同比增加了0.54%,次级类同比减少了3.30%,可疑类同比增加了6.40%,损失类同比增加了7.53%,不良总额同比增加的3.27%,关注+不良总额同比增加了1.58%。虽然可疑类和损失类两类不良增加的幅度超过贷款增加的幅度,但不良总额和关注+不良总额同比增加的幅度都明显小于贷款总额同比增加的幅度,从增加幅度这一块来说,民生银行的资产质量与去年年报相比已经出现了改善,虽然改善的幅度并不大,如果考虑到三、四季度出现房地产行业的集中暴雷,民生又将很大一部分房地产贷款划入关注和不良,实际上民生银行的资产质量比报表中体现的要更好一些。当然,即便三、四季度将房地产部分贷款划入了不良和关注,民生本年度的关注类贷款与去年相比增加的也不多,关注总额仅增长了0.54%,额度增加的较少,必然向下传导至不良的额度也会较少,只要及时的进行核销,民生银行的不良在一季报中出现较大改善的概率非常高。

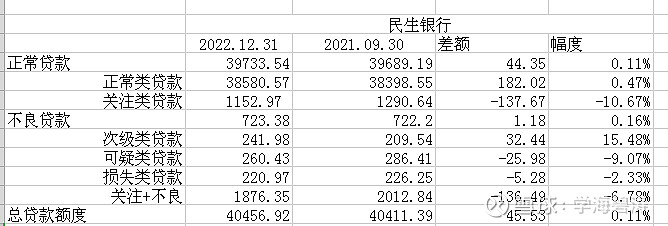

我们再看一下民生银行四季度和三季度资产质量的环比数据,这个数据是比较好看的,民生银行年报中的关注类贷款比三季度末环比减少了10.67%,不良贷款总额虽然增加了一点,但增加的幅度非常有限,可疑类和损失类也是环比减少,关注+不良的总额也是环比大幅减少,唯一有问题的是次级类贷款出现了较大幅度上升,次级类贷款是由关注类转化而来,次级类增加而关注类减少,一般都意味着正常类贷款转化为关注类贷款的额度要远远小于关注类贷款转化为次级类贷款的额度,这从另一个方面说明民生银行的正常类贷款的质量出现了明显的好转。而正常类贷款质量的好转,在未来必然会传导至关注类贷款、次级类、可疑类和损失类,未来资产质量全面走好已经是大概率事件。

当然,很多朋友可能会说,民生所谓的资产质量的好转是建立在大量核销的基础上,是建立在四季度业绩为负的基础上才产生的。其实这么说也是没什么问题,但我个人认为这并不全面,民生银行四季度比三季度只是多核销了9亿,多核销的数额并不高,四季度利润为负的原因主要还是业务及管理费增加较多和收入较大幅度减少导致的。具体我们分析一下支出和收入。

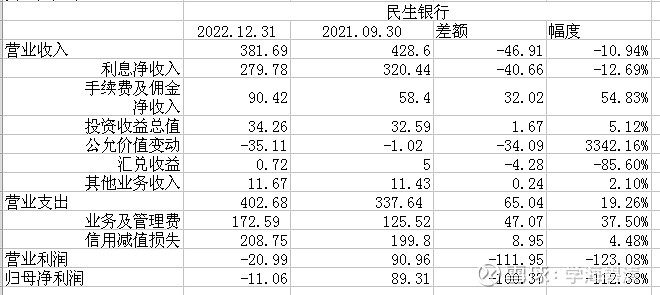

四季度支出较多是可以预期的,正常情况下,每个银行的四季度都面临着发年终奖、春节走访大客户以及其他诸如年末拉存款等事项,导致支出较多,这是确定性的事情,2021年四季度支出172.59亿与2019年四季度支出166.86亿相比较看,数据并不超出很多,算是一个比较正常的数据,尽管与2020年四季度的153.05亿相比有近20亿的差额,显得增长幅度较大。真正让民生银行四季度利润为负的一个最重要的原因,我认为是民生银行四季度的收入出现环比较大幅度的下滑,下滑幅度高达10.94%,额度足足有46.91亿。

我们可以仔细观察营业收入的相关栏目,利息净收入显然是大幅下滑的,足足减少了40.66亿,差不多可以说这是营业收入减少最多的一个栏目,营业收入大幅下滑的罪魁祸首莫过于此。另一个下滑比较多的是公允价值变动了,公允价值在四季度足足减少了35.11亿,而三季度只是减少了1.02亿,这个减少的幅度和额度都是相对比较巨大的。利息净收入和公允价值变动两个栏目的收入足足减少了40.66+34.09=74.75亿,这是导致四季度营业收入下滑的最最直接的两个因素。利息净收入减少,这是可以预期的,民生银行之前就是走高风险高收益的路子,风险敞口很大很大,导致资产质量出现了很大的问题,现在将贷款投向那些风险较小的项目,自然会面临息差的降低,但这是夯实资产质量的必由之路。而公允价值变动则是随市场的变动而变动,四季度减少了,也许半年报的时候就会增加了,这是一个随时变动的数据,不是一定减少的,只要持有的资产没有卖出,未来大概率还会变动回来,也就是说民生银行四季度的利润其实只是表面上的亏损,如果不考虑公允价值变动的话,民生银行在四季度应该是盈利的,尽管盈利的数额比较小。

在分析营业室收入的细分科目时,我看到了一点眼前一亮的东西,民生银行的手续费及佣金净收入在四季度达到了90.42亿,比三季度足足增长了32.02亿,增长幅度高达54.83%,这是民生银行从2020年以来手续费及佣金净收入最高的一个季度,2020年一季度曾经达到过77.30亿,2020年三季度曾达到过71.75亿,其他季度都没有过70亿。这说明民生银行在中间业务这一块开始发力。我不清楚为什么这一块业务出现这么大幅度的增长,赶紧再次打开民生银行的年报查找相关信息,非常幸运的是,民生银行的年报中有这一块业务的详细说明。

我们可以从年报中清晰的看到,民生银行在2021年度托管及其他受托业务佣金收入同比增加42.63亿,而其他的细分科目均出现下滑,我们基本可以确定民生银行在托管业务这一块开始发力,而发力的时间窗口应该就是在四季度,因为其他三个季度的该板块的收入都很低,只有四季度突然异军突起,这必然说明民生银行实在四季度大范围开启这块业务的,而这块业务也给民生银行带了相对比较丰厚的回报。托管业务及其他受托业务再具体细分有哪一些,我不太清楚,但我认为最大头的应该就是基金托管,而这个收入是延续期很长的,只要基金不大量赎回,收入会一直延续下去的,如果行情出现大幅的增长,收入还会出现相对应的增长,只要民生银行在这一块业务中进行连续发力,我倾向于认为民生银行在2022年单季度手续费及佣金净收入超过百亿并不是梦,未来值得期待,至少弥补息差降低带来的损失问题不太大。

最后看一下民生银行的内生增长,民生银行近几年出现了较大问题,让民生银行的股东们忧心忡忡的一个重要的关键点就是民生银行的核心一级净资本充足率在去年的时候出现了比较紧张的情况,一度面临着8.50%的这个大限,只要接近这个大限,民生银行的业务拓展就无法提速,很多股友都猜测民生银行会在2021年进行配股和发行可转债。但一整年下来后,我们惊喜的发现民生银行的核心一级资本充足率在没有配股的情况下已经到了8.96%这个位置,已经远离了8.5%这个非常危险的位置。因为2021年的分红依然比较少,这就决定了民生银行在2022年的核心一级资本充足率大概率是继续增长的,而这也决定了民生银行的内生性增长是确定的。同样的,民生银行的股东们不需要为民生银行进行配股从而摊薄老股东的分红收益而担心了。

总体而言,民生银行的2021年的年报真的不及我的预期,我的预期是民生银行2021年全年有500亿的利润,最差也不会低于450亿,没想到民生银行最终辜负了我,也辜负了所有长期持有民生银行的股东们。但这份年报也没有想象中的差,至少可以看到资产质量在好转了,营业收入虽然出现了较大幅度下滑,但也有比较好的亮点,叠加目前4.92倍的pe,0.35倍的pb,5.58%的股息率,我认为民生银行还是值得拥有的。

以上观点仅供参考。