(“天鹰联合策略基金”系本人为自己投资账户所起的名字)

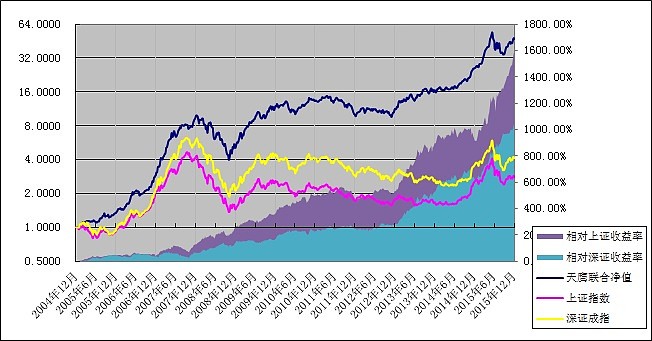

天鹰联合策略整体业绩概述

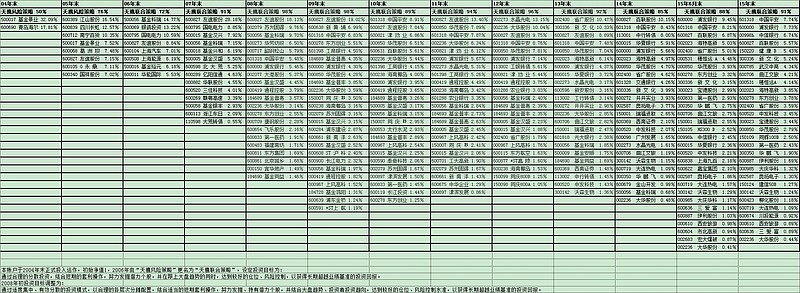

至2015年末天鹰联合策略持仓情况

天鹰联合策略 91%

$中国平安(SH601318)$ 7.74%

$浦发银行(SH600000)$ 7.73%

$中信银行(00998)$ 6.74%

$百联股份(SH600827)$ 5.57%

$健康B(SZ150220)$ 5.43%

$新文化(SZ300336)$ 5.24%

$武汉中商(SZ000785)$ 4.34%

$曲江文旅(SH600706)$ 4.21%

$穗恒运A(SZ000531)$ 4.14%

$海特高新(SZ002023)$ 3.85%

600278 东方创业 3.78%

002400 省广股份 3.59%

600520 中发科技 3.45%

300023 宝德股份 3.44%

000850 华茂股份 2.79%

150109 同 辉 B 2.50%

600833 第一医药 2.43%

300350 华 鹏 飞 1.90%

600887 伊利股份 1.69%

000985 大庆华科 1.32%

002587 奥拓电子 1.30%

150124 建 信 B 1.27%

300142 沃森股份 1.24%

600423 柳化股份 1.18%

600719 大连热电 1.09%

600674 川投能源 0.92%

000610 西安旅游 0.89%

600636 三 爱 富 0.89%

002236 大华股份 0.44%

天鹰联合策略2015年净值收益率为82.35%,

2005年至今净值收益率为4634.59%,

净值年化收益率为41.98%,内部收益率为39.97%,

投资周期11年。

持仓未计入中签未卖出的新股:汇洁股份、井神股份,

对停牌个股:新文化按停牌前一天收盘价计入持仓。

2005年至今天鹰联合策略业绩及相对表现:

净值指数比:

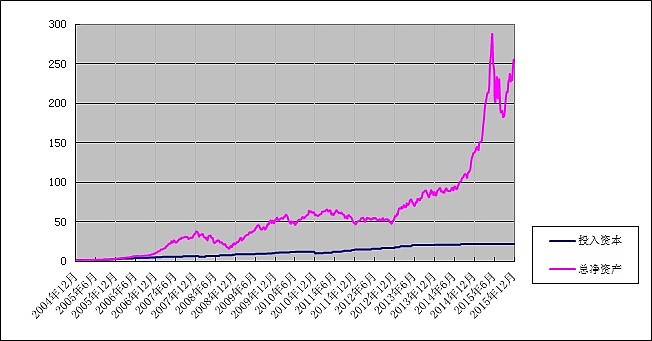

资本投入比:

04-15年持仓:

叙述报告

2015年全年天鹰联合策略实现净收益率82.35%。按绝对收益考量,全年天鹰净值走势呈现N型,6月-8月出现较大回撤,而后逐步收复失地,但至年末较高点仍有15%差距,而从相对收益出发,则是天鹰组合表现最为平稳的一年,在市场出现较大波动背景下,保持了相对收益持续稳步提高,并最终以最高点结束全年交易。

2015年天鹰做了什么:

1、2015年天鹰整体在原有板块配置的基础上进行内部调整及外延扩张,总体维持了银行保险,减持中小创业,增持国资改革,但因为市场表现分化,银行保险持仓比例有所下降,而国资改革部分受双重影响而大幅上升(可参考:网页链接);

2、一季度随着金融保险板块继续大幅上涨,天鹰对该板块进行了减持及整合,并建立了浦发银行和中国平安的双主力配置,一季度之后再逐步加入中信银行h股,继续增持并部分与浦发银行实现交换,至年末总体恢复了该板块年初持仓量,但持仓比例有较大下降,板块仓位集中在以上三个品种;

3、一季度中期至二季度,天鹰主要择机配置了多只地方国资改革概念个股,至6月前表现良好,但之后不可避免遭受重创,而且在那段记忆犹新的下跌中,天鹰快速消耗了太多有生的增持力量,导致短期内该板块持仓及账户总持仓过量,天鹰被迫再减持同类型个股以平衡仓位,由于被动操作比例过高过快,间接反映为增持部分个股后续表现并不理想,而减持的部分个股之后却表现良好(如嘉宝集团、市北高新),面对不利局面,为避免在遭遇系统性风险之后再陷入个人主观及个股性风险,天鹰决定强制停止操作个股以调整心态,此虽无助于绝对收益,但持仓组合最终还是保障了相对收益;

4、折价且无下折风险的B级基金在三季度替代早期的封基配置进入持仓组合,系在停止操作个股期间用以保持一定的账户控制力。由于基金对应指数,相较于个股,不存在典型的个股性风险,且有明确的锚定目标,从相对收益跟踪指数角度看有较高确定性,可以参考指数走向确定交易,另外由于可能存在部分流动性因素,盘中常有大量偏离基准的价格出现,通过短期交易获得绝对收益及本身的折价一定程度上对冲了下跌杠杆风险。实际过程中,天鹰也遇到了商品B的低折预期风险,但通过及时止损控制了损失扩大(此基最后没低折,至于之后出现大逆转已是后话);

5、通过B级基金交易过渡至四季度,市场信心逐步恢复,由于三季度个股风险快速释放,考虑到市场对注册制存在预期差距,联系市场改革倾向,天鹰着手建立小市值重组类个股配置,同时也作为全年国改策略的延伸,部分个股存在交集,选择上进一步强调了地域与行业,并侧面判断大股东实力及重组预期,以此构建板块成份组合。新增品种均以潜伏方式实现,并在后续完成在较低位置的进一步确认增持;

6、贯彻执行对中小创业板持仓总量的控制,致全年因该板块表现良好而持续减持,大部分体现为高位强制性,并成为主要调仓资金的供应方。截止年末该板块持仓比例仍基本保持在年初水平;

7、天鹰通过自有资金、融资融券账户等渠道积极申购新股,全年中签新股约20只,虽整体质量偏下,但中签时间分布相对靠后,剔除成本后估计提升10%的整体收益;

8、进一步完善了账户内分层次配置体系,B级基金加入使得短期交易性策略可选择性提高,以中期策略为主,兼顾短长期策略的板块投资体系逐渐清晰。

天鹰联合策略持仓特征:

1、整体遵循权益类账户下大类动态平衡策略,通过板块配置实现分层次的账户管控,并针对市场及业绩基准优化成份组合(可参考:网页链接);

2、截止2015年末,板块持仓占比:

国资改革:33.55%

银行保险:22.21%

中小创业:21.00%

基金:9.20%

其它:5.14%

3、相对于业绩基准,天鹰在权重方面基本维持底仓水平(不低于20%的动态平衡,主要为银行保险),配置比例有所不足,因此如果权重表现不佳,天鹰料自带相对收益光环,而如果类似去年12月的情况出现,则天鹰明显受压,今年7月这种情况也曾短暂出现,一般情况下,天鹰不会刻意提高权重配置比例,但拟安排应对方案以尽量控制相对损失,短期以针对性折价b级基金增持为主,覆盖交易性,注重绝对收益,中期以权重板块内部调仓及相对低估品种的增持为主,覆盖配置性,注重相对收益;

4、成长和重估是天鹰双翼,通过双维度判断建立主要选股策略。A股市场普遍静态高估,除下跌外,唯通过成长及重估消化泡沫,成长包括内生及外延业绩增长,重估包括内生价值重估及外延重组实现,以此提高个股估值至合理水平。

2016年天鹰想做什么:

1、蓄水池计划,随着市场估值体系剪刀差再次拉大,基于大类动态平衡策略,维持底仓蓝筹配置比例,不排除再次进行强制增持,将底仓配置作为蓄水池,锁定一部分流动性;

2、拓展香港市场,提高H股持仓,但原则上以带A的H股蓝筹为主,审慎应对,渐进处理,逐步熟悉;

3、继续保持对中小创业持仓总量控制,以现有基准,在15%-25%期间维持平衡,如果该板块继续良好表现则将继续减持,如果表现低迷,则不排除在一定程度进行回补。关注在注册制背景下新兴行业整体发展机遇下的个股表现,必要时进行内部调仓,优化持仓;

4、国企国改仍将贯穿下一年投资主线,因此在可预见范围内天鹰中期策略不做调整,而兼顾迪斯尼部分将随事件性结束而视情况予以控制;

5、开立自己的B股账户;

6、实质性的私募计划要放缓了,牛市让每个人兴奋,我也不例外,然而经过反复思考,一来我还是相信均值回归这回事的,二来我以相对收益为核心策略,而缺少绝对收益之手段,因此我不愿看到投资人陪我一起去承受未来风险的考验,还是等市场稳定之后吧,而如果市场继续高歌猛进,我的账户资金也可以对我自己负责(ps.那些微基金微操盘啥的不要给我消息了,我没空)。

最后,感谢大家每年两次看我扯淡。