文章首发于同名公众号:慢慢来投资

CXO行业,各大公司多由海归博士在2000年前后创立,经过多年经营,已经成为全球药物研发市场中不可小觑的力量。这背后有政策的扶持,有资本市场的推动,更有为人津津乐道的低成本、高学历的工程师红利。

上次梳理了泰格医药的发展并购史,可以看到,对于轻资产的临床CRO行业,除了自身的人才培养和经营,并购是企业发展壮大的快捷途径。并购不仅获得了新的客户群,更重要的是,获得了具备特定业务能力的人才团队。这种轻资产行业,特点很明显,那就是通过人才引进,可以快速地对旺盛的业务需求形成响应,做大业绩。然而,深入思考,将CRO与同是轻资产的软件行业进行对比,可以发现,前者是事务型,后者是产品型。产品型的软件行业天然具有网络效应和规模效应,例如游戏软件,研发完成后,每新增一名用户,边际成本几乎为0。直观感受上看,事务型的CRO不具备网络效应,而人的禀赋又是难以提升的,那么,整个CXO行业的终局是否是一直堆人头,直到供需平衡?所以,今天主要想探究一下下面这个问题。

CXO行业的工程师红利是否具备效率提升的空间?

在整理具体数据之前,先尝试猜一下答案。对于临床CRO泰格和临床前的安评昭衍,偏向纯事务型,而人的禀赋难以提升,人均创收应该是稳定的,难以大幅提升。对于CDMO这类重资产类型,如凯莱英,生产规模扩大后,固定资产折旧摊销比例会下降,应该具备一定的规模效应。对于一体化CXO,如药明康德、康龙化成,可能介于两者之间。对于分子砌块子行业,如药石科技,具有知识产权的分子砌块研发设计完成后,可以销售给不同的客户,规模效应可能较CDMO更明显。正确与否,下文慢慢分解。

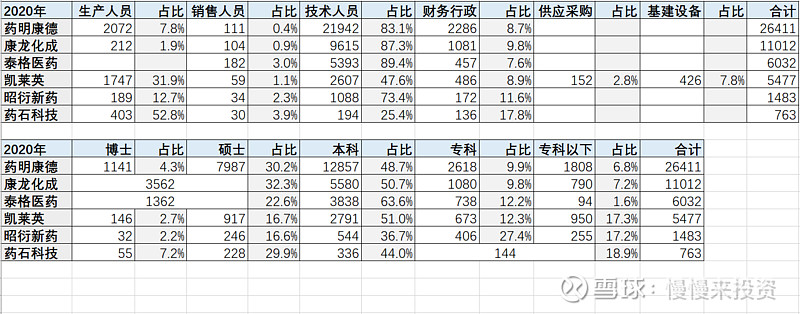

人才结构

在对比人均效率前,先看一下几家CXO公司的人才结构。员工类型方面,1)所有CXO公司的销售人员占比都很低,符合行业技术营销的特点;2)CRO公司技术人员占比高达80%上下,工程师结构明显;3)CDMO公司,包括分子砌块,生产人员占比在30%以上。员工学历方面,1)药明康德规模优势明显,硕博占比高达34.5%;2)CDMO公司和临床前CRO昭衍的低学历人员占有一定比例,大概与生产人员和动物养殖有关;3)药石科技博士占比最高,达7.2%。

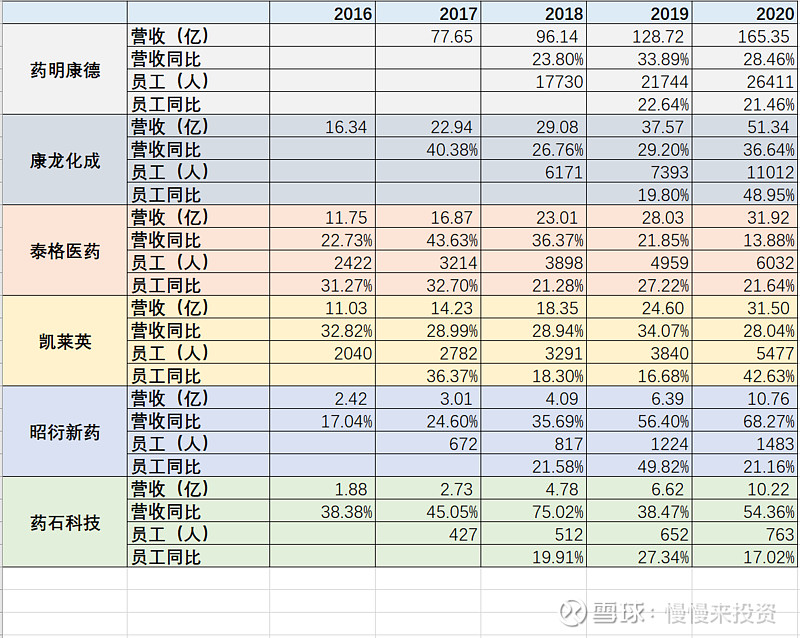

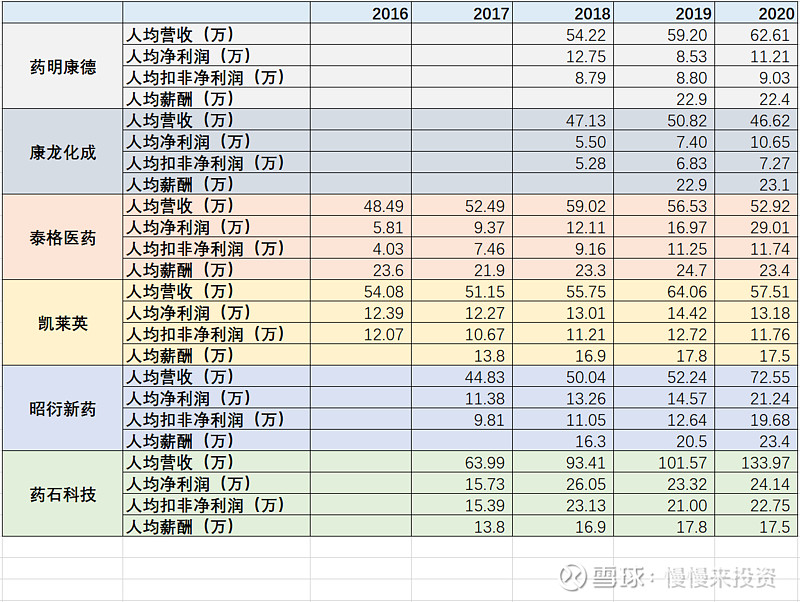

人员效率

原本希望从营收和人员的增长关系中找到答案,但是发现自己想法简单了,除了同向增长外,并没有特别确定性的关系,企业经营是多方因素共同作用的结果。

转换到人均视角,可以看到一些积极的现象,然而每一家的情况又有所不同,以下逐个分析。

药明康德,上市时间短,从三年数据看,人均营收和扣非净利润都有所提升,但是幅度不大。

康龙化成,人均营收没有显著增长的情况下,人均净利润和扣非净利润都大幅增长,这与其毛利率不断攀升有关。

泰格医药,人均营收和薪酬上下波动,人均扣非净利润在2016年低基数上增长比较明显,叠加投资收益后,人均净利润更是大幅增长。深入分析后,发现泰格人员结构上,硕博比例从2016年29%下降到2020年22.5%。也就是说,在人员禀赋难以大幅提升基础上,泰格通过调整人员的结构,实现了良好的成本控制,毛利率从2016年38%提升到2020年47.4%,也可以说,CRO的管理效率存在提升空间。

凯莱英,人均效率提升不明显,但2017-2019年间,在直接材料成本导致毛利率下滑的情况下,人均营收和利润还是有所增长。2020年人员大幅增长,拉低了平均效率。

昭衍新药,比较出乎意料,人均营收和利润都有明显的增长,结合上表可以看到,人员增长速度低于营收增长,同期毛利率变化不大,研发费用下降较明显。人员结构上,技术人员占比逐步提升,硕博比例下降,但是薪酬又很有竞争力。

药石科技,人均营收大幅增长,规模效应明显,但是受累于直接材料成本大幅上涨,毛利率从2017年62.1%下滑到2020年45.8%(这与分子砌块客户项目推进到后期有关),造成人均利润在2018年到达高峰后开始下滑,但是人均扣非净利润是六家中最高的,产品附加值高。

综合看来,与文章一开始的猜想不同,固定资产占总资产比重为2%和6%的泰格和昭衍,体现了轻资产模式的优势,不受生产型企业材料成本变动的影响,人均创利不断增长。同时,凭借行业知识进行产业链相关投资,可以打造新的利润增长曲线,类似腾讯、小米。相比之下,CDMO企业的规模效应并不明显,当然这可能与投产周期有关,对处于快速成长期的行业,还需要持续跟踪。

说明一下,这里的人均薪酬,参考以下算法:

人工成本总额=(现金流量表)支付给职工以及为职工支付的现金A+(资产负债表)应付职工薪酬期末余额B-期初余额C

员工人数=(上一年度期末+本年度期末)/2

人均薪酬=人工成本总额/员工人数。

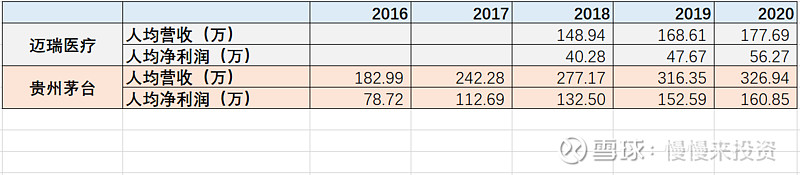

最后,出于好奇,我又拉了一下迈瑞和茅台的数据,不得不说,还是茅台香。

小结

尽管持有不少CXO,但是不得不说,所谓工程师红利,赚的还是辛苦钱。从整理的结果看,情况好于个人最初的预期,虽然个体禀赋难以大幅提升,但是企业经营仍然有努力的空间。对比2020年全球最大的CXO公司,LabCorp,营收140亿美元,7.5万人,IQVIA,营收113.6亿美元,7万人,中国的CXO公司还有很大的发展空间。

最近,CXO又走到高位,进入脆弱期,资料也看得有点疲了,准备换个方向看一看,但是翻来翻去,整个医药医疗行业好像就没有便宜的,如果大家有所推荐,可以后台发个信息,尝试覆盖一下。

$泰格医药(SZ300347)$ $昭衍新药(SH603127)$ $凯莱英(SZ002821)$

欢迎关注同名公众号:慢慢来投资