微信公众号:爱上西瓜说

好久没有跟踪欧普康视了,因为这一年多以来,它的估值从来就没有低过,一直都在100倍以上。

对于它的合理估值,我是按爱尔眼科过去5到10年的历史估值50%分位给的,也就是70-80倍为合理估值,这是我愿意买入的估值范围。前段时间到过100倍,结果最近强势反弹了一波后,又来到了137倍,又远远地偏离了我能接受的击球区。

有人又会说,西瓜,离你说的合理估值这么远,啥时候能到啊?其实我也不知道,我不预测它啥时候到,反正不到我不买,我不急。在一个跌成狗的熊市里,也许它就到了70-80倍,到时候我就来捡便宜货。又或者在一个业绩不及预期的财报发布后,到时候又有一帮看空的人开始嘲讽它的高估值时,也许就跌到了70-80倍。

说完估值,再说说基本面,昨天看了一下欧普的2020年年报后,这里总结一下一些重要的信息点,顺便对比一下爱博医疗的情况。

一、原材料风险在慢慢减小

刚上市时只有博士伦一家供货商,现在不只有博士伦一家了,已经有三家供货商可选。并且自己正在研发原材料,实验室里材料已经完成小试,中试在进行中,所谓中试就是规模扩大了一些,是为了验证规模扩大后,生产的工艺是不是还可以生产出成功率高的材料,性能是否一样。

但自研原材料的目的不是为了降低成本,也无法降低成本,而是为了避免原材料全部依赖供应商的风险。

二、产能及业务拓展

2020年生产了48万多片,据公司反馈,这是在加班的情况下达到的生产量,可能两年后现有产能又不能满足需求了,所以公司今年发布定增预案,准备募集21.96亿,做两个项目。

第一个项目是继续扩大现有的接触镜产能,投资4.18亿,按照IPO时的投资的资金来看,当时募集了3.595亿,而且只有部分资金用于产能建设,就新增了40万片,那这次的4.18亿带来的新增产能至少可以达到40万片以上,这就可以满足未来两到三年的产能需求了,项目建设期为2年。

第二个项目是眼视光方面的医疗服务,投资17.79亿,项目建设期5年,计划建立县区级眼视光服务终端336 个,社区级眼视光服务终端1012 个。

可见,公司今后的另一个发展重点会是眼视光方面的医疗服务,这项业务并不局限于青少年,只要眼睛和视力有问题,都需要这方面的服务,但目前医疗服务占比还是很小的,2020年医疗服务营收为6303万,占总营收比重只有7.8%,目前绝大部分营收还是由硬性接触镜创造的。据公司反馈,以前已经有200个眼视光终端,效果非常不错,所以今年想扩大这方面的业务规模。

还有一个在筹备阶段的业务是药品,目前是阿托品滴眼液,已经建成了滴眼剂生产线,公司下属合肥康视眼科医院于2020年11月获得滴眼剂医疗机构制剂许可证。

2020年,公司新增合作终端近200多家,目前已建立合作关系的终端总数超过1100家。完成了角膜塑形镜的延续注册和荧光素钠眼科检测试纸的首次注册,硬性接触镜润滑液和超高透氧角膜塑形镜两个产品完成临床备案,进入临床试验阶段。

三、和爱博医疗的对比

爱博医疗2019年3月获批角膜塑形镜,据招股书数据,2019年销量23237片,销售金额为711.88万元,单价为306元/片;2020年销量为115961片,销售金额为41260416,单价为355元,相对于2019年单价有所上涨。

而欧普康视2019年平均单价为1105元/片,2020年销售数量为468171片,平均单价为1156元/片。

可以看到,爱博的单价比欧普康视低很多,因为爱博医疗的销量中包含了很多试戴片,所以拉低了平均单价。

四、未来成长性

对于未来成长性,我还是比较看好的,可以从两方面来分析成长性。

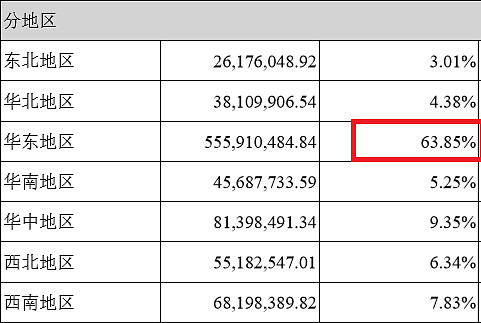

第一,从营收的地区分布来看,目前欧普的营收63%在华东地区,看下面的图,总共8亿营收,有5.5亿就在华东地区。

我们再看爱尔眼科的营收地区分布,如下图。

按照爱尔的营收分布,我们有理由相信未来欧普在华中、华南、西南这些地区还有很大的发展空间,而现在欧普可以说是照着爱尔以前的路子在走,也就是不断进行股权融资,不断地并购或者新设立终端,我相信只要不出现替代性的预防或者治疗近视眼的产品,公司的这个发展策略是可行的。

第二个角度是从滲透率方面来推算,我们可以借用一下爱博医疗招股书中的数据。

青少年近视总人数在1.28亿左右,这个基数很大,若干年后滲透率只要达到5%,目标患者人数就有几百万,市场空间就能达到将近百亿规模。我想100个青少年近视里,有5个戴OK镜,这个不算是异想天开吧?再加上公司的眼视光医疗服务,公司未来的想像空间还是很大的。

$欧普康视(SZ300595)$ $爱博医疗(SH688050)$