微信公众号:爱上西瓜说

我以前说过,CRO赛道是未来的一个长牛赛道,目前正处在高速发展的黄金时期,把这个赛道里的几家上市公司研究透,然后死拿三、五年不放手,收益一定是稳稳的。

这个赛道之所以好,是因为它既能享受目前中国创新药发展的红利,又能避开创新药企新药研发失败的风险,而且业务可以面向全球的发达国家,通过人力成本的优势去在国际市场上竞争。

但目前CRO 的公司都涨了一大波,接下来应该会进入一个相对长一点的调整期(我估计可能几个月吧),正好利用这个调整期研究一下,为下一次买入做准备。

所以,我准备写一个CRO赛道的系列文章,把A股里面的几家CRO企业都研究一遍,见缝插针地每隔一段时间就研究一下其中的一家公司,由于昭衍新药去年和今年都写过几次文章了,这一次就不分析它了。

今天先从康龙化成开始,之所以从它开始,是因为它的中报业绩预告目前是最好的,同比增长180~210%,我也比较好奇,业绩这么好的动力是什么?

一、行业红利

先简单归纳一下CRO行业的一些数据。

1、从 2014~2018 年,全球药物研发外包服务市场增速(10.0%左右)明显高于创新药市场增速(3.5%左右),国内药物研发外包服务市场增速(26%左右)明显高于创新药市场增速(4.8%左右),所以CRO是医药行业中增速最快的一个细分领域。

2、从药企的研发费用支出来看,国内近 3 年研发费用复合增速 28.4%,药企研发费用可以作为CRO企业收入的先导指标,也预示着CRO行业的高速发展。

3、近几年中国获批新药数量保持稳定增长趋势,也催生了研发外包服务的巨大需求。

以上3个方面的数据揭示了过去几年CRO高速发展的动力,那么未来几年这个行业的发展潜力可以通过哪些数据来预判呢?可以跟踪在研药品的数量,截至 2019 年底,国内药物研发管线中处于临床前至临床 III 期阶段的小分子药物与大分子药物数量分别为746 个与 803 个,同比增速分别达到 51.9%和 55.6%,近 5 年复合增速分别为33.8%与 40.6%。在研药物的快速增长将驱动国内CRO行业的高景气。

二、康龙化成的业务

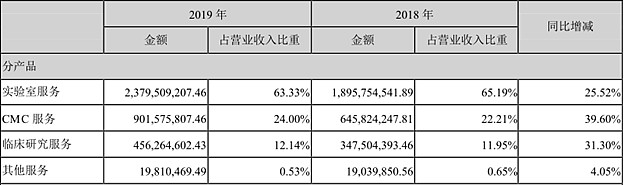

整个行业无忧的前提下,我们接着重点聊康龙化成这家公司,其主营业务包括三块:实验室服务、临床研究服务以及CMC (Chemical manufacturing control)服务,涵盖从药物发现到临床研究,再到生产工艺控制这三个阶段。

公司以药物发现业务为核心,目前实验室服务营收占比在6成左右,近几年逐步拓宽到生物科学服务、CMC 服务、临床服务等,拥有实验室化学研究员3200 余人,按收入市场份额全球排名第3,国内位列第2。

2015-2019 年收入复合增速超过 30%,利润复合增速超过 50%,且利润增速明显高于收入增速。同时由于高毛利业务生物科学占比持续提高,CMC服务、临床研究服务毛利率的快速提高,公司毛利率与净利率整体持续提高。

由于实验室化学业务为整个药物研发生产外包服务产业链的最前端,可以起到流量端口的作用,能够为公司积累大量项目与客户资源,持续提供收入贡献的同时能够持续为后端业务导流。根据2019 年中报披露,76% 的生物科学收入来源于与实验室化学的协同效应,78%的的 CMC 收入来源于与实验室业务的协同效应,CMC 服务收入占比由2016 年的 20%提升至 2019 年的 24%。

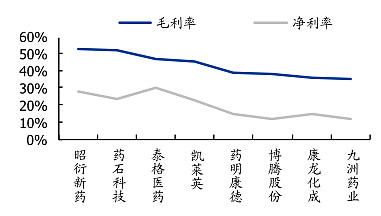

从毛利率来看,2019年康龙化成的实验室服务、CMC、临床研究三项业务的毛利率分别为:40.3%、27.8%、25.0%,而药明康德 2019 年中国区实验室服务、CDMO 服务、临床研究毛利率分别为 42.9%、39.9%、24.3%,可见相对于药明康德来说,康龙化成的CMC业务的毛利率还是要低很多,这主要是由于公司的CMC 业务在前期设备、工艺体系投入较多,产能还未能充分利用,生产成本较高。

公司的整体利润率在行业内处于较低水平,下面是几家CRO企业的利润率对比。

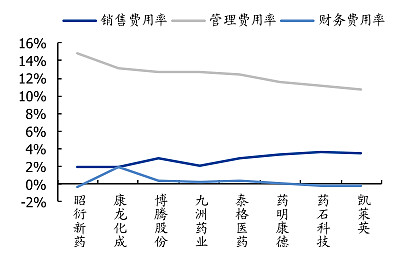

在三费方面,康龙化成处于行业靠前的位置。

三、竞争格局及成长性

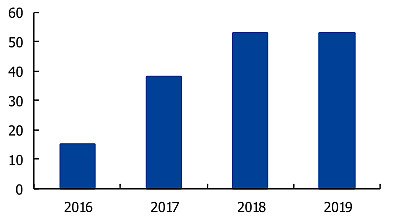

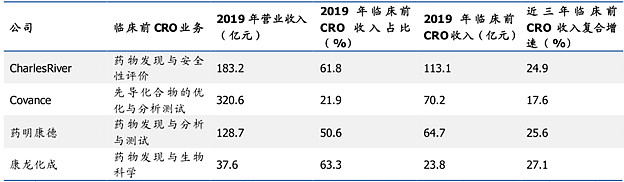

目前全球领先的临床前 CRO企业主要包括跨国龙头Covance、CharlesRiver 和本土企业药明康德,下表是这几家企业2019年的营收情况,由于目前康龙化成营收基数最小,所以增速是最快的。

产能方面,公司2019 年开始建设“杭州湾生命科技产业园——康龙化成生物医药研发服务基地项目”二期工程,预计在2021 年交付使用,可增加科研技术人员 2500 多名,实验室服务和CMC 服务产能将得到较大扩充。天津工厂三期工程在预计 2020 年底交付使用,在绍兴开始建设临床后期以及商业化生产线,预计2022 年完成。

另外,公司已经成功拓展到临床研究服务领域,由于新药研发费用投入主要集中在临床试验等后期阶段,临床CRO 在药物研发外包服务中占据大块份额,市场空间巨大。目前全球临床 CRO 市场规模超过300 亿美元,维持10%左右的增速,国内临床CRO 市场规模超过 400 亿元,维持 20%以上增速,而公司2019年临床研究服务的营收仅仅只有4.6亿,未来还有很大的发展空间。

综合以上信息,对比以前分析过的昭衍新药,两家公司各有优劣,昭衍新药的财务指标是所有CRO企业中最好的,但由于其业务目前主要在临床前研究领域,市场空间比较小,要想以后若干年继续保持高速增长,需要再拓展到其它领域。而康龙化成在财务指标方面不是最好的,但其业务基本已经成功覆盖到CRO的各个环节,成长空间更大。

@今日话题 $康龙化成(SZ300759)$ $凯莱英(SZ002821)$ $昭衍新药(SH603127)$