首先强调一点,我写本文并不是要吹亿联,事实上,即便没有问询函,目前亿联39倍的估值也不便宜,加上前面三年涨幅实在是太大了,现在真的不是个介入的好时机,除非这次直接跌到20倍PE左右(但我觉得应该不太可能,这家公司的股东里面理性的资金还是很多的,比如北上资金),而且回调的时间也不够,所以应该还是会靠业绩的提升慢慢消化估值。

本文只是表达我个人对这家公司的观点,我目前并没有持有亿联,这 个我在以前的文章中说过了,下面是我在1.25的文章中写过的,刚巧当时写到这家公司,没想到现在用上了。

所以阴谋论者不要说什么屁股决定脑袋,我没有买亿联,明白?哪来的那么多阴谋,我就是个普通散户,只是喜欢多研究而已。亿联网络这家公司,我从去年4月 份就开始关注,可惜的是一直没有买,后来一路上涨,就更不敢买了。

最近这家公司被讨论的比较多,大部分人都认为其有造假嫌疑,我也一直在关注这些质疑,但到目前为止,我还没有看到一个特别有力的证据,能证明其造假的。唯一一个有点力度的就是每日经济新闻上的一篇文章,分析了亿联的经销商情况,认为其经销商规模比较小,不足以带来那么大的营收,比如,这篇文章质疑美国经销商American Technologies, LLC.2014年时只有22名员工,却给亿联带来了7000多万的营收,但会不会这家公司又有其他分支机构,这个员工人数只是总部员工?这一点需要继续调查,想深挖的话,可以沿着这个思路去调查,看这些经销商到底销售情况如何。刚好昨天发问询函了,就看公司的回复合不合理了。

下面我先总结一下我看到别人提出的几个疑点,不得不说大部分都很业余,很肤浅,打假要有点水平,要能像夏草那样一针见血,不能靠运气去蒙。

疑点一:毛利高

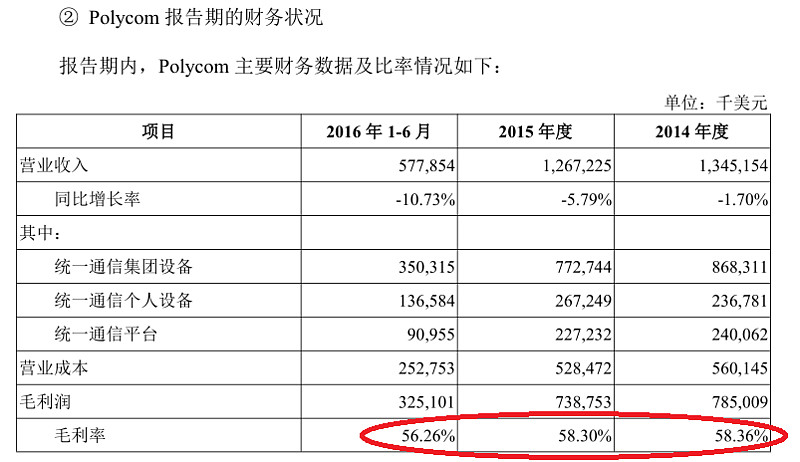

但毛利真的高吗?比毛利要和同行业去比,和竞争对手去比,我们看下亿联的主要竞争对手Polycom的毛利。

再看亿联SIP产品2019年的毛利率。

Polycom的毛利为57%左右,亿联为63%,也就高6个百分点,这不是很正常吗,亿联的生产在中国,而且还是委托外包的生产方式,自己并没有工厂,生产成本当然要比美国公司低,毛利率高6个百分点也是可能的啊。

所以说这一条质疑实在太业余,基本上就是连招股书都不看的人才会说出的疑点。你能接受海康威视有46%的高毛利率,为什么不能接受亿联的高毛利率?而且海康的毛利率还比大华高5个百分点呢。

有的人又说为什么亿联的净利润率为什么比Polycom高这么多,这个很正常,亿联是走经销商销售,基本没有销售费用,而财务费用为负,大部分是研发人员, 管理费用也少。人力成本比美国公司要低太多了。

疑点二:电话机这个产品为什么利润这么 高?

我看到好多人说亿联的产品是电话机,这个简直就是无知无畏,不懂不要紧,不乱说就可以了。亿联这个SIP电话不是普通的电话,不是说像你去买个座机就能用, 这个产品的核心是里面的通讯软件,也就是刷到硬件里面去的程序。

搞软件的人应该都知道,通讯和音视频都是两个比较需要技术积累的软件领域,通讯涉及到很多底层协议,而音频视频又涉及到很多计算机图形学以及编码解码方面的算法,没有足够长时间的技术积累是做不出有竞争力的产品的。

然后还有一些人的疑问是,美国的科技公司那么牛,为什么干不过亿联?当初Cisco的技术也比华为牛,为啥还是干不过华为?一样的道理,还是成本原因,中国一个程序员的工资是多少?美国一个程序员的工资又是多少,中国可以无限期加班,美国程序可以加班吗?而且软件这个行业人力成本是主要成本。

疑点二:有40亿的货币资金,为什么还是要有贷款?

这个疑点也很肤浅,你多看几家公司的报表就习以为常了,格力和海康账上也有那么多货币资金,它也有很多有息负债呢。迈瑞医疗在招股书里也披露过某一年大额借款,是因为公司要分红,而账上暂时又没有那么多钱,公司不想把未分配利润分给上市后的二级市场股东,所以借钱分红。公牛集团也有这种上市前借款分红的情况,这些公司都是不差钱的主,也还是有贷款业务。

所以重点不是说有息负债的问题,而是要看有息负债的利率高不高,如果一家公司的有息负债利率比银行理财还低,而且财务费用又是负,那就不值得怀疑。你看现在大的地产公司都趁利率水平低而发债券,有的比银行理财还低,那为什么不发?

我个人有一笔09年的房贷,利率打7折,利息就很低了,然后我手上的现金拿去买理财,比这笔贷款的利率还要高,那我为什么要提前换这笔借款呢?

实际上有些现金奶牛型的公司可以成为一个城市和地方政府的金融机构,充当资金拆借的角色,比如茅台就有财务公司,如果资金有利差,公司的财务总监当然会去套利。

我们看看亿联的有息负债情况,19年年报时有一笔5000万的短期借款,而中报时并没有这笔借款,只是从三季报开始才有的,那意味着,这笔借款在19年最多也就借了半年,我们看下利息支出为116.24万,据此算出年化利率为4.65%,而公司很多银行理财收益率都高于这个利率,当公司需要资金时,不想把理财赎回,用利率更低的货款,这不是很合理吗?即便是一样的利率,用银行的货款也能积累信用,你平时不用人家银行的货款,让人家赚点钱,哪天你真有货款需要时,人家会轻易贷款给你吗?这叫信用积累。

疑点三:亿联的技术这么牛,为什么在国内客户这么少?

下面是一段某个私募经理关于SIP电话的解释,我比较认同,大家可以参考,至于国内客户少纯属政策方面的原因。

“本身SIP电话的市场很小,原来宝利通在SIP电话上的市占率曾超过50%。现在SIP电话市场实际上处在一个市场由外资定价,但成本(包括研发费用)方面国内的厂商具有优势的阶段,还没有到竞争非常激烈的水平。“因为中国在2010年前是没有开放SIP网络协议的,导致在这之前SIP话机产品在中国国内卖不出去。2010年之后虽然SIP协议在国内开放了,但已经没有意义——用户习惯已经变了。现在除了中国的全球范围内,我们认为整个SIP在企业端通讯方面的渗透率大概在48%左右。我认为三年之内,全球(除中国外)的SIP电话渗透率将达到接近饱和的状态。”

疑点四:这个行业利润这么高,为什么没有其它大公司进入?

这个就是缺乏商业知识了,有一种市场叫利基市场,就是市场规模比较小,但又有比较深的竞争壁垒,小公司没有实力进不去,大公司又看不上这个市场,因为天花板太矮,大公司进去做不了几年就把市场做完了,又要转型其它行业,所以即便利率高大公司也不会进去,往往有一些利基市场可以诞生小而美的公司。

所以,未来亿联的问题不是什么造假,而是业绩增速可能会下降,因为SIP这个产品市场份额已经很高了,再要想提高份额会比较难。而公司未来的主导产品VCS才刚刚开始起步,贡献不了太多营收。

最后说点常识,我从来没见到一个造假公司这么蠢的,蠢到去造这么假的一个报表,好歹你也弄点其它科目啊,让报表看上去合理一点,这么假连傻子都能看出来。

而且造假需要动机,亿联这种弥天大谎式的造假只有以前的东方电子有点类似,这种虚报高增长业绩的造假就是要公司和机构配合,公司不断发利好,机构拉升股价,然后大股东和机构减持,但目前我并没看到大股东大额减持,北上资金还在一路增持。