微信公众号:爱上西瓜说

处于困境的白马股,如果估值杀到低估的位置,一直是价投们喜欢的标的。因为它们过去业绩有优异的表现,股价经过长期的下跌后,风险得到充分释放,一旦跌到股息率高于无风险收益率(也就是国债收益率,按5%算)的位置,往往就有套利资金会关注,从而止跌企稳。而且一旦业绩有反转的迹象和预期,往往会第一时间体现在股价上。

所以,这类股票退可守(守着拿分红),进可攻(如果业绩反转股价必定有表现),由于有优秀公司的基因、稳定的分红加上高ROE,很值得关注,其投资逻辑就是“青山依旧在,何愁无柴砍?”。

本文盘点一下几家困境中的白马股,估值已经杀到比较低的位置了,我们看看谁有业绩反转的可能。

一、伟星新材

当前房地产行业不景气,家居、建材类公司首当其冲受影响,业绩增速出现大幅下滑,甚至负增长。所以,很多公司开始开拓工程业务,也就是和地产开发商合作,给开发商的精装房供货,业务量肯定会得到大幅提升,如坚朗五金、江山欧派、三棵树都是通过这种转型业绩大爆发,股价表现也很亮眼。但这种转型要以牺牲盈利质量为代价,也就是应收账款会剧增,因为在开发商面前建材供应商肯定是弱势地位。

伟星新材当然也受影响,2019年三季度单季营收下滑6.1%,归母净利润下滑7.2%,但毛利率和净利润并没有出现太大的下降,应收账款也没有急剧增加,2019年三季报应收账款占营收的比重为9.98%,甚至比2018年三季报的占比10.29%还略有下降,可见,在面对行业不景气时,公司并没有打价格战,也没有放松回款标准,而是坚持一贯的稳健风格。

伟星的管材产品分为三大类:一是 PPR系列管材管件,主要应用于建筑内冷热给水;二是 PE 系列管材管件,主要应用于市政供水、采暖、燃气、排水排污等领域;三是PVC 系列管材管件,主要应用于排水排污以及电力护套等领域。

公司的主要营收和利润来自于零售业务,尤其净利润的70%来自于零售,零售业务的最终用户是装修公司、水电工和业主。近几年也开始开拓工程业务,专门成立了建筑工程事业部,但并不像其它建材供应商那样,以放松账期和降价来换取市场,因此工程业务的增速并没有其它公司那么快。

Q3单季销售收入和净利润同比下降主要是由于零售和市政工程业务销售增速下降,建筑工程依然保持了较高的增长(2019年中报增速50%、毛利率35%)。零售业务主要是受精装房的影响,而市政工程的下滑则是公司主动调整客户结构,可能是放弃了一些回款不太积极的客户,从而保证公司的现金流,2019年中报时主要用于市政工程的PE系列管材就出现了4.1%的负增长。

另外值得一提的是公司在拓展产品线,涉足前置净水器和防水材料领域,16年公司推出安内特前置过滤器,17 年公司与5 位核心经销商设立上海伟星新材料科技有限公司(公司占股75%),开始涉足防水涂料业务。这两项新业务发展很不错,17年和18年分别贡献营收6054万和1.12亿,19年中报营收7883万,18年和19年中报增速分别为:85.5%、90.3%,19年中报占营收比重达到3.75%。但目前基数太小,就算2020年继续保持翻倍增长,也只能贡献3亿左右的营收,对总营收的拉动有限。

综合以上基本面分析,我们应该大致能推测未来伟星的业绩了,由于公司比较谨慎,并不愿意牺牲盈利质量去获取业务量,虽然也开始开拓房地产工程业务,但按照公司的销售政策,工程业务不太可能出现爆发式增长,零售业务和市政工程项目出现下滑,新业务增速较快,这四块业务此消彼涨,大致能保持业绩的稳定,乐观一点,如果零售业务有改善,2020年可以给个10%左右的增长预期。

二、涪陵榨菜

这家公司一年前我重点跟踪过,2019年一季报出来后,应收账款大幅增加,并且经销商库存积压比较严重,基于这两方面情况,我预判业绩可能会出现大幅下滑,所以后来就没有继续关注了,当时也写过相关的文章给出我的分析思路。

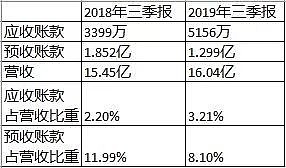

股价经过半年的下跌,目前TTM PE 28倍,也算不上便宜,最重要的是我没有看出业绩有好转的迹象。从2019年三季报的应收和预收数据来看,还是继续在变坏。

从上表可以看出,应收账款占营收比重继续上升,而预收账款占营收比重继续下降。

从业务层面来讲,公司的新品开拓才刚刚起步,东北的泡菜生产基地还未开始生产,而且我记得东北的这个泡菜生产基地产能并不是很大,即使投产了,营收并不会太大。所以,未来几年主要还是靠榨菜贡献营收。

三、索菲亚

和伟星一样,索菲亚虽然也想开拓房地产工程业务,但也不愿意以牺牲盈利质量为前提,公司管理层在2020年1月10号的投资者调研记录里谈到过这一点。

而且,公司的销售以经销为主,占比超过80%,厂家也不想在过多降价的基础上发展工程业务,去损害经销商的利益(按照公司的销售政策,经销商也可以和地产开发商谈工程业务)。

公司未来的市场战略还是以拓展建材城门店为主,这也就意味着销售增长会比较慢一点。

这些底部困境的白马股未来走势可以参考老板电器的走势,在2019 Q3单季营收增长10.6%,归母净利润增长18.2%后,股价立即有一波50%左右的反弹。老板电器的业绩好转也是来自于工程业务,据2019年中报披露,工程渠道销售额同比增长80%。

综上,以上四家公司中,老板电器是一个已经在底部看到业绩反转迹象后的案例,股价也已经有所反弹。

而伟星、索菲亚、涪陵榨菜中这三家公司中,索菲亚和涪陵我看不出一年内业绩有明显反转的预期,伟星的业绩相对来说可能会好一点,2020年保持个位数的增长应该问题不大,加上有5%左右的股息率,我个人认为,伟星是这三家公司中最值得关注的。

但做这类困境反转预期的股票需要耐心,谁也不能确定它啥时候反转,比如索菲亚一年多了,也看不出反转的迹象。加上最近的黑天鹅事件,可能估值会杀得更低。

@今日话题 @雪球达人秀 $伟星新材(SZ002372)$ $涪陵榨菜(SZ002507)$ $索菲亚(SZ002572)$