微信公众号:爱上西瓜说

要对中国平安的未来业绩做一个展望,首先就得知道它的净利润是怎么产生的。目前,它的净利润主要是由保险业务和银行业务贡献,银行业务的平均增速理论上应该和GPD的名义增速(2018年为9.7%)相当,优秀的银行会高于平均值,但也不会有太大的波动,所以给银行业务10%到15%的业绩增速不会太离谱。而保险业务主要靠寿险及健康险,因此把寿险及健康险研究透了,对平安的净利润预期就有了大致把握。

和一般的企业不一样,寿险行业当期的利润并不是当期的经营活动产生的,而是由过去的保单收入产生的。

从2017年开始,平安的财报里开始披露营运利润,实际上财报里披露了两种营运利润,一种是内含价值的营运利润,这个太专业了,是从业务角度来衡量,本文不讲解这个指标,以后再在其他文章中讲解。本文所说的营运利润是会计角度的营运利润,它直接和损益表里大家看到的那个净利润息息相关。

平安披露会计营运利润的目的是想剔除一些对净利润造成很大波动的项目的影响,从而使得营运利润更加平滑,类似于普通企业的扣非净利润,这对于投资者来说更加有参考意义。然后在营运利润的基础上,加上三项:短期投资波动、折现率的波动影响、其它一次性重大项目影响,得到用于计算市盈率的归母净利润。

下图是中国平安2019年中报中从营运利润到净利润的计算过程。

一、税前营运利润

1、税前营运利润由:剩余边际摊销、净资产投资收益、息差收入、营运偏差及其他这四个部分构成。

剩余边际摊销(A):是保险业务当期营运利润的主要来源,从历年数据来看,占总营运利润的比重都超过60%(2017年为68%、2018年为65%、2019年上半年为65%),也是本文后面要重点讲解的一项,这里先不讲它。我们先简单说下其它三项的含义。

净资产投资收益(B):是指保险公司的净资产按照5%的收益率计算出来的投资收益,由于每年的净资产变化不会太大(相对于总资产来说),而投资收益率也不高,所以每年的这个值增量不会太大,对营运利润的增速影响很小。

息差收入(C):负债支持资产基于内含价值长期投资回报率假设(5%)计算的投资收益高于准备金要求回报的部分,这个值也很少,可以忽略不计。

营运偏差及其他(D):营运偏差就是实际运管能力比假设的要好,比如,由于业务员的服务能力和公司的运营能力好,实际退保率比假设的要低,这就产生了一个差额。这个是营运利润的第二大构成部分。但是,影响这个营运偏差增速的因素太多,包括剩余边际余额的增速,因为剩余边际余额是计算营运偏差的基数嘛。还包括大家经常听到的三差,即利差、死差、费差,利差受投资收益率影响,而费差又具有很强的季节性,比如某个月或某个季度公司为了冲业绩,搞了很多激励活动,导致保单费用支出剧增等等,这个不太好预估。

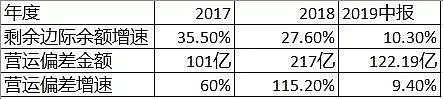

从历年数据看,波动很大。下面是2017年到现在的剩余边际摊销增速和营运偏差金额及增速的数据。

从表中可以看到,17年和18年营运偏差增速非常高,尤其是18年,增速达到115%,营运偏差贡献了217亿的利润,占税前营运利润的22%。正当很多投资者预测,以后若干年营运偏差会继续高速增长时,2019年中报增速又急剧下降到9.4%。我想,一方面是由于剩余边际余额增速的放缓,另一方面可能是由于营运能力的估计和实际差异值总是有限度的,不可能一直释放,你的运营能力再优秀也有个顶啊。

由这四项构成的营运利润能剔除非营运项目的波动性影响,比较稳定地反映公司的实际利润,但我们知道,估值时用于计算市盈率的仍然是归母净利润。

前面说过,在营运利润的基础上,加上三项就得到了净利润。至于这三项的含义,等我讲完剩余边际摊销的概念后再来讲解比较好理解。

2、我们先用一个小例子来说明保险业务的处理过程。

某投保人一次性花了 12万元(一次性缴费的叫”趸dun缴”,如果是分期缴纳的就叫期缴,那就取首期保费)购买一张 5 年期寿险保单,保险公司计算出来的佣金及核保费用是1.2万元(叫“保单获取成本”)。

保单条款如下:

(1)假如 5 年内死亡,保险公司付 15 万;

(2)假如5年后活着,保险公司付12.5万。

这份保单兼具保障和储蓄功能,这里为了简化分析,就假设只有条款(2),也就是先不考虑死亡赔偿部分。

保险公司在保单生效后,在业务和财务上是这么处理的:

首先把1.2万元的保单获取成本计入损益表的费用,剩余的12万-1.2万=10.8万放到资产负债表的负债端科目---保险合同准备金。这个处理有点类似房地产行业,房地产公司在收到首付款后,并不能直接放到营业收入里,而是要先放到负债端科目---合同负债,等交房时才能从合同负债转到营业收入,因为会计上对于收入的确认是必须要履行完合同规定的义务或者交付完商品。

那剩下的这10.8万就是保险公司的收入了吗?显然不是,因为5年后要付给投保人12.5万,假设我们用5%的折现率来折现的话,5年后的12.5万相当于现在的12.5/1.05^5=9.79 万,相当于说,现在只需要准备9.79万,然后用这笔钱做投资,5年后就能增值到12.5万,够支付给投保人了。那么这个折现出来的9.79万就叫“合理估计负债”,目前这个折现率是以十年期国债750 天移动平均线收益率为准,因为这个收益率是相对比较稳定的无风险收益率。

保险公司为了谨慎起见,预防以后出现一些突发情况,如死亡率突然上升、重大灾难等,会再计提一笔可能的支出,叫“风险边际”。当然了,如果以后这些设想的突发情况没有发生,那这个风险边际也是可以释放为利润的。我们这里假设为2000元。

最后,剩下的10.8 – 9.79 - 0.2 = 0.81万就是未来这笔保单潜在的利润了,它叫“剩余边际”。

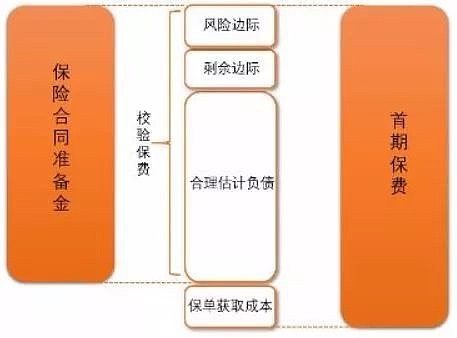

看下面的图会更清楚,首期保费被分成如下几个部分。

首期保费=保单获取成本+ 合理估计负债+ 风险边际+ 剩余边际

按照这个计算规则,一份保单在生效时就可以确定它是赚钱还是赔钱,当然这个计算结果都是假设出来的。

为什么会有赔钱的情况呢?可能是为了争客户、抢市场吧。如果是赔钱的就很简单,直接计入损益表。如果是赚钱的,则要按照一定的规则把这个剩余边际摊销到未来的保单期限内,直到保单结束。也就是说,这份保单的利润要分摊到保险期间的每一年。

3、目前中国平安采用的摊销方式是:对于寿险以保单数或保额来摊销,对于非寿险以时间来摊销。

以时间来摊销很好理解,就是把剩余边际平均分配到以后的若干年,比如前面那个小例子里,最后算出来的剩余边际是0.81万,保险期间是5年,那每年的剩余边际摊销就是0.81万/5=1620元。

以保单数或保额来摊销,则每年的剩余边际摊销的计息有点复杂,下面我以一个小例子来讲解摊销的过程,这种摊销方法的原理在国泰君安证券和平安证券的研究报告里都讲过,应该是可靠的。不想了解这个计算过程的读者可以跳过此段。直接看后面我提供的水池的比喻来理解摊销的原理。

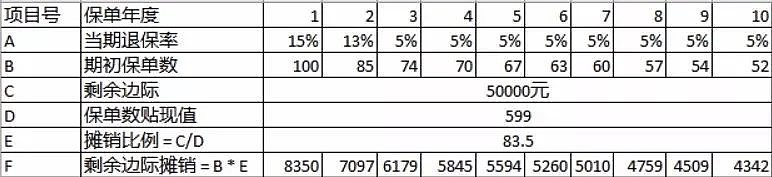

假设有100张十年期的保单,十年间的退保率和保单数如下表所示。

前两年退保率比较高,为15%和13%,后面的八年就比较稳定,为5%,那么第二年就只有85张保单了,第三年就只有85 * (1 - 13%) = 74张保单了,后面依此类推。这里为了简单起见,保单数都取整数。假设这100张保单的剩余边际是50000元。

按保单数摊销的计算方法如下:

第一步:把未来9年的保单数都贴现到保单生效时刻(专业报告里叫“0时刻”),第1年就是当期,因此不用贴现,假设以3.5%的国债收益率为贴现率的话,第二年的85张保单贴现到到0时刻就是85 / (1 + 3.5%) = 82,第三年的74张保单贴现到0时刻就是74 / (1 + 3.5%) ^ 2 = 69,把每年的这个贴现值加起来最后得到一个总的保单数贴现值,大约等于599。

第二步:用剩余边际除以保单数贴现值,得到一个系数,叫摊销比例。

即,摊销比例 = 剩余边际/保单数贴现值= 50000/599 = 83.5

第三步:用摊销比例乘以每期的保单数,就得到了每期的摊销金额。

用上述方法计算后,各项数据现在如下表。

从这个计算的过程和结果可以看出,以保单数或保额来摊销的话,假设以后没有新的保单,由于摊销比例是固定的,而每年的存量保单数由于退保率的原因不断减少,因此剩余边际摊销会越来越少。

因此,要想剩余边际摊销保持增长的话,必须不断地要有新的保单。

我再打个比喻,可能更好地理解这个原理。比如有个水池,每年以水池的水量为基数,按照固定的比例从水池中放水,每年放出来的水会递减,因为基数每年都在减小。但如果每年又有新的水流入水池,从而抵消掉甚至超过放出来的水,基数就可以变大,那放出来的水就又可以继续递增。这里,水池的水量就是剩余边际余额,放出来的水就是剩余边际摊销,新流入的水就是新业务价值。

根据国泰君安的研究,剩余边际摊销的增速和新业务价值的增速正相关,我比较认可这个观点,因为上面计息摊销的例子从理论上可以证明这一点。

我们再统计一下中国平安最近几年的剩余边际摊销的增速和新业务价值的增速如下:

可以看到,当新业务价值增速高时,剩余边际摊销的增速也会变高,反之亦然。

再看下面的这两个增速曲线图会更清楚这种正相关关系,可以看出,新业务价值增速对剩余边际摊销增速的影响会有一定的延迟。

讲到这里,构成营运利润的四个项目就都讲完了。

二、从营运利润到净利润

前面说过,在营运利润的基础上,加上短期投资波动、折现率变动影响、一次性项目影响这三个项目,就得到了投资者们魂牵梦绕的净利润,也就得到了那个用于计息市盈率的归母净利润。这三个项目是什么含义呢?下面逐一解释。

这里为了省去读者再跳回去,我把文章开头的那张营运利润到净利润的变化过程的图再插进来。

短期投资波动(H):保险公司的投资收益是按5%的收益率计算出来的,如果碰到牛市,实际收益就会高于5%,这个高出的差额就是投资收益波动。比如,上面图中,2019年上半年的这一差额为130亿。(上图中单位为百万)

折现率变动影响(I):前面在讲合理估计负债时说过,未来支付给投保人的赔付款要用国债的750日移动平均线的收益率来折现,即:

合理估计负债=未来赔付的金额 / (1 + 折现率) ^N

但国债的实际收益率也可能有一定的波动,并非总在平均线附近。那么这个实际收益率和750日移动平均线的收益率的差异就会造成合理估计负债的多计提或者计提不足,如果实际收益率高于750日移动平均线,那就说明多计提了。如果实际收益率比750日移动平均线低,那说明计提的不够。由于合理估计负债的数额比较大,这个国债收益率的差异造成的影响还比较大。

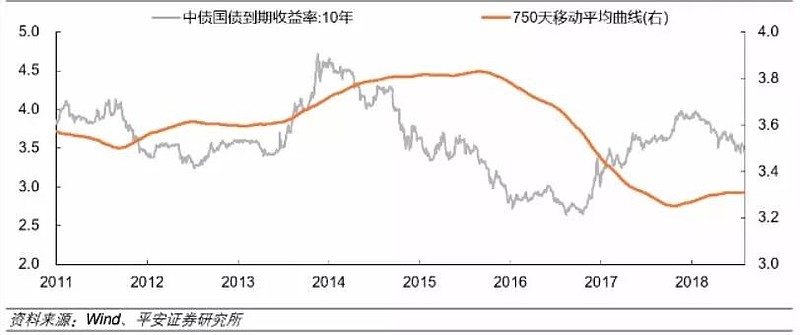

下图是2011年到2018年间国债实际收益率和750日移动平均线的对比。

从上面的收益率曲线上可以看到,2014年到2017年间,国债实际收益率远低于750日移动平均线收益率,造成公司需要补计提100亿到200亿的准备金,对利润造成较大的影响。而2018年后,实际收益率又开始走高,报表里的这一项值开始转正,从而增厚净利润。

需要剔除的一次性影响(J):比如今年由于新的保单佣金税前扣除政策,导致所得税的减少,增厚了85.97亿的利润,就属于这一项。

最后总结一下吧。

1、中国平安未来的业绩取决于保险业务和银行业务,而银行业绩增速基本可以预见,波动不会太大,在名义GDP增速附近波动吧。所以归根结底取决于寿险及健康险业务的业绩。

2、而寿险及健康险的业绩释放又取决于两个方面:剩余边际摊销、营运偏差。

3、剩余边际摊销跟新业务价值增速正相关,新业务价值增速2015年达到峰值40%,从2018年起开始下降,2019年中报时下降到4.7%。所以寿险及健康险业务的税前营运利润增速从2018年的34.5%下降到2019年中报的14.8%。但是由于2019年5月出台的新的保单佣金税前抵扣的政策利好,导致2019中报寿险及健康险业务的税后营运利润增速仍然有36%。但明年如果新业务价值增速不回升的话,寿险及健康险业务的营运利润增速大概率会下降。

4、由于净利润还受短期投资波动和折现率变动的影响,也就是受股市行情和国债收益率的影响,这个就很不好预测了。但可以关注平安的权益类资产的增值情况以及国债收益率的变化。

@今日话题 $中国平安(SH601318)$ $中国太保(SH601601)$ $中国人寿(SH601628)$