在分析中国平安之前,我们先要弄清楚保险行业的一些基础知识。否则,看财报就如同看天书,不知所云。

保险公司的收入主要来源于保费收入和投资收益。

一、我们先简单说一下保险业务的流程及会计处理。

新签保单后,保险公司收到保费,扣除保单获取成本后(如佣金、核保费用等)计入到负债中的“保险合并准备金”科目,这里的意思是说这些钱将来是有可能要赔付出去的,所以属于负债。

但在保单足够多的条件下,不可能全部赔出去,根据一定的赔付率可以算出那部分不用赔付的钱,叫“剩余边际”,这个“剩余边际”就是保险业务的利润来源之一,但这个“剩余边际”,不能在保单签订的首年全部计入利润,而是要在保险期限内分摊到利润表里。所以,会有一个“剩余边际余额”来记录这笔累积的潜在利润。

简而言之,“剩余边际余额”就是未来利润的蓄水池,根据保单的期限,逐年从这个池子里拿出一部分转到利润表里,叫“剩余边际摊销”。

二.对于保险公司,特别是人身险公司,通常的估值指标如PE、PB会失真,主要原因有以下几个方面:

1、收入和费用不一致。

保险公司售出保单后,需要给代理人支付佣金,且并不是一年就支付完,而是会连续支付几年,并且会产生保单的核保费用。这个费用叫“保单获取成本”,这个成本看上去似乎类似长期待摊费用,应该分年摊销。实际上美国会计准则也是按摊销来处理的,我国在2008年以前也是摊销处理。但后来可能是出于谨慎性的考虑吧,变更为当期一次性计入费用。

保费收入可以持续收取多年,但获取保单的费用却是一次性计入当期,显然这会扭曲利润,把利润留给了后期。

在极端情况下,保险公司某一年新增保单越多,其利润表甚至越难看,因为要计一大笔保单成本费用。

2、保险公司收入的另一个来源---投资收益受市场波动和投资决策的影响很大,所以利润表上的净利润就会出现很大的波动,这种情况下,PE的值也会出现大幅波动,不利于准确地估值。

3、赔付或分红准备金容易受到公司管理层操控,从而影响会计利润。

那么,保险公司应该用什么方法来评估其价值呢?

目前比较公认的方法是:用内含价值(Embedded Value,简称EV)来评估。

内含价值(EV)等于:

(1)调整后股东净资产 ,加上

(2)在有效人寿保险业务基础上预期的未来税后可以分配利润(叫“有效业务价值”),减去

(3)偿付能力额度持有成本。

如下图是中国平安的内在价值调整过程。

(1)调整后净资产是6021.55亿;

(2)有效业务价值是4355.85亿;

(3)偿付能力额度持有成本是352.84亿。

据此三个金额算出内在价值是10024.56亿。

这么多高大上的专业术语,看起来是不是头晕?用大白话解释就是,所谓内在价值,一部分是公司的净资产,另一部分是公司现有的保单未来可能带来的可分配利润,然后减去持有这些保单的成本。

但这里的这个净资产要加上一个“调整后”,因为保险公司的资产大多是金融资产,市价波动大,所以资产的账面金额需要经常调整才能更真实地反应其价值。这里所说的现有保单未来可能带来的可分配利润是通过一定的折现率折现到当期的,且中国的保险公司这个折现率给的比较高,一般在10%以上,比较保守。

新业务价值(NBV)反映了寿险公司获得新业务的能力,其计算是用一年的新保单的首年保费乘以一个系数,为什么要乘以一个系数呢?举个例子就能理解了,假设两家公司A和B今年新增保单的保费都是100亿,但A公司新增保费的增长速度是10%,B公司新增保费的增长速度是30%,那几年后两家公司的新增保费额会相差非常大,虽然今年都是100亿。所以,类似对于成长股的估值要用PEG估值一样,这里也引入一个表示未来新增保费增速的系数。

新保单首年保费和保险代理人数、人均保单数量、平均保单保费、保险品种、保单缴费方式(趸缴---一次性缴清全部保费,期缴---分期缴纳保费)、销售渠道都有关系。比如,通过银行销售的保单(银保渠道)由于要给银行支付较高的佣金,虽然数额较大,但对业务价值的贡献率不如代理人销售的保单。

最后我们小结一下,保险公司的价值来自于两大块:内在价值和新增业务价值。

新业务价值 = 一年新业务价值 * 新业务乘数

一年新业务价值 = 新保单首年保费 * 新保单价值贡献率

新保单首年保费 = 保险代理人数量 * 人均保单件数 * 件均保费

三、中国平安利润及价值分析

搞清楚了上面这些基础知识, 我们接着看中国平安近几年的财报。

虽然净利润对保险公司的估值意义不大,但从投资角度来说,公司的盈利能力始终还是需要关注的。

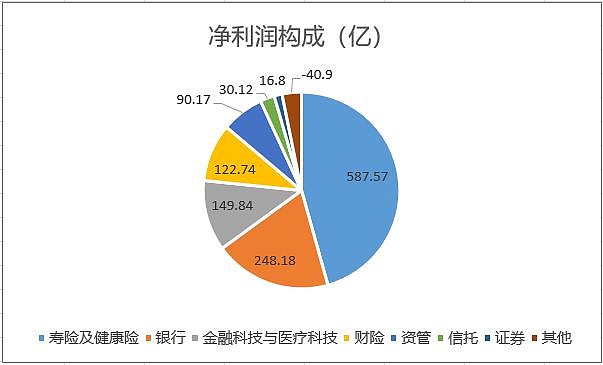

现在的平安已经不单单是做保险业务,而是发展成为一个金融+科技的集团企业,涵盖保险、银行、科技、证券、信托、资管、金融科技及医疗科技等业务,不过,净利润的大头还是保险和银行业务,下面是2018年的净利润构成。

寿险及健康险业务的净利润占了总净利润几乎一半,并且是增速最快的一块业务。2018年寿险及健康险净利润增长62.6%。在这8块业务中,寿险及健康险、银行、资管这3块业务净利润正增长,而财险、信托、证券、金融科技与医疗科技这四块业务是负增长的,其它业务仍然是亏损。

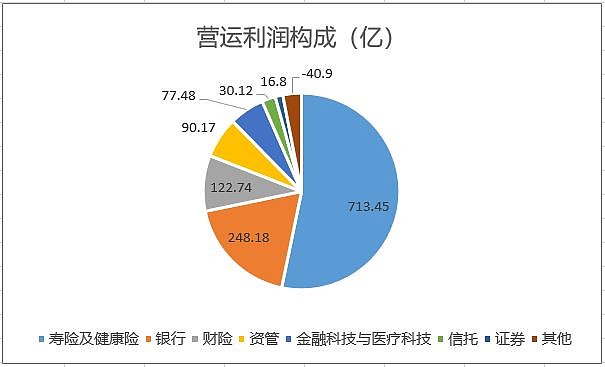

对于一般的公司,我们用扣非净利润来看其盈利情况,比净利润更准确,但对于保险公司而言,扣非净利润也失真了,所以看营运利润稍微准确一点。

下面是2018的营运利润的构成图。

2018年净利润为1204.52亿,同比增长20.5%,营运利润为1258.04亿,同比增长18.9%,其中,寿险及健康险业务营运利润同比增长35.1%。

营运利润和净利润的差额53.52亿来自于三个方面:一是短期投资波动的差额128.53亿(加到净利润)、二是折现率变动的影响2.65亿(加到净利润)、三是由于陆金所完成C轮融资,公司持有的可转换本票的公允价值重估带来的72.36亿重估收益(从净利润减去)。

剩余边际余额7866.33亿元,较年初增长27.6%。

近4年内在价值和新业务价值如下:

内在价值保持20%左右的稳定增长,新业务价值增速较快,15年高达75.2%,不过18年有所下降,只有7.3%。

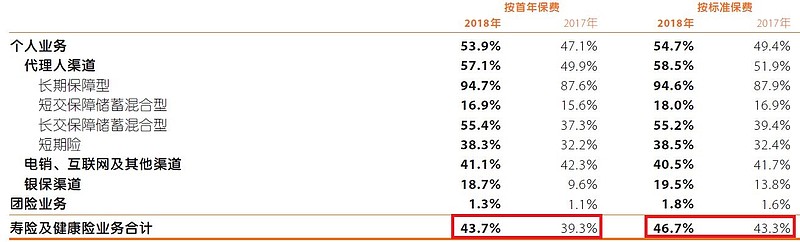

新增保费中,代理人渠道的占总新增保费的比例保持小幅提升, 如下表所示。

前面说过,代理人渠道比银保渠道的新增价值贡献率要高,所以各家公司都在想办法提高代理人渠道的占比。

2018年新保单的首年保费首次出现负增长,下降了3.6%,而15年、16年、17年的增速分别为30.4%、36.9%、26.4%,不过由于新业务价值率还是上升的,所以新业务价值还是取得了7.3%的增长。

首年保费速及新业务价值增速---数据来源:财报

表---新业务价值率增速---数据来源:财报

结论:中国平安利润及价值的主要来源是保险及银行业务,虽然金融科技和医疗科技业务的营运利润增速较快,但绝对值目前还比较小,对总营运利润的贡献比较有限。

目前中国平安市值16224亿,内含价值10024.56亿,PEV为1.5。在历史PEV估值中处于中等水平。个人观点是适合持有,不宜建仓。

微信公众号:爱上西瓜说