在上篇文章堪比茅台的垄断性好生意---免税店产业链分析(上)中,我分析了内地最大的免税店运营商中国国旅(其实公司应该改名叫“中国免税”更合适点,因为现在只做免税店业务了)的2018年业绩,以及对未来业绩增长的展望,并给出了投资建议。当时本来打算把各个上市机场也详细作个对比,但考虑到文章太长读者可能会疲倦,所以还是决定分成上下两篇。

本篇就来详细聊聊机场。

相对于免税店运营商,机场收入更加稳定,也更好预测,因为机场和中国国旅签订的都是保底合同,不管你中国国旅是否赚钱,反正我机场该收的租金是一分不少的。而且如果你销售金额多于保底金额,就按实际销售金额来分成,这最大限度地保障了机场的收益。

但中国国旅也有自己的优势,就是它可以同时和多个机场签合同,万一某个机场不景气,还有其它机场,目前中国国旅已经把业务做到了香港机场,理论上也有涉足海外业务的可能。

而且二线机场里也有好多旅客吞吐量在4000万以上的机场,正在较快速地发展,开通的国际航线也越来越多,免税店的面积大多只有几百平米,挖掘空间很大。同时中国国旅也有市内免税店的牌照,这块业务都还没来得及开发。

而机场存在只有一个鸡蛋的风险,手上就这一块宝地,万一客流不行了,日子就不好过了。不过短期内,首都机场、浦东机场、白云机场这三大国际枢纽机场三足鼎立的态势不会改变。虽然深圳机场的定位也上升为国际枢纽机场,但短期内还不足以对前三构成冲击。

机场的收入包括两方面,一是航空性收入,就是跟民航飞行相关的业务,如飞机起降费、停场费、客桥费等,这些费用是由政府指导定价的,市场化程度不高。所以每年这块收入的增长也比较有限,利润很低,有的机场甚至亏本。

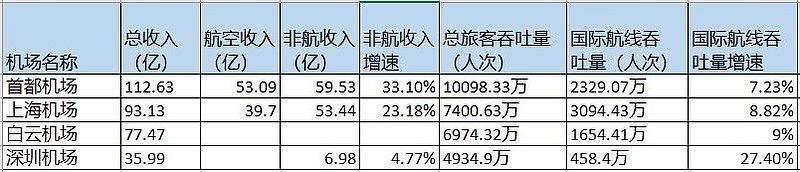

而非航空性收入的大头是免税店的租金。目前上海机场这一块的收入是最高的,因为上海机场的国际旅客吞吐量最大,虽然在总旅客吞吐量上,首都机场最大。下表是几个机场的非航收入及吞吐量的对比情况。

表中没有数字的是因为年报没有披露相关数据。可以看到,上海机场的国际航线吞吐量具有较大的优势,增速也比首都机场略高。

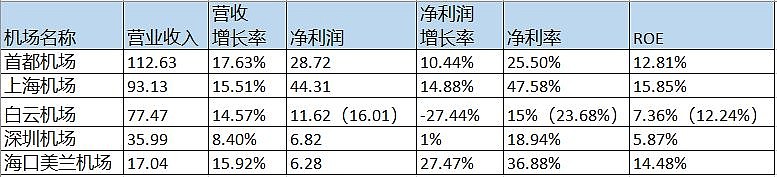

一、先对比一下2018年五家上市机场的财务数据,看下成绩单。

看完这5位同学的成绩单,我先列出3个结果,然后再剖析财报分析出对应的3个原因。

结果1、首都机场是营收之王,营收首破百亿。

结果2、上海机场是利润之王,而且净利率最高,净利率达到44.3%,ROE也最高。

这里要强调的是,这个上海机场是指浦东机场,虹桥机场是不属于上市公司的,但它们的控股股东都是上海机场集团,属于同一个爹。机场集团对这两个机场的定位是,浦东作为世界级航空枢纽,虹桥机场在枢纽结构中发挥辅助作用,以点对点运营为主, 因此,双方的客户基本上是区别化的,不存在直接的竞争关系。

结果3、首都机场和白云机场2018年净利率和ROE同比都出现了较大幅度的下滑,白云机场的净利润甚至出现负增长(白云机场那一行括号内是2017年的数据)。

这三个结果的原因如下:

原因1、首都机场作为北方地区的航空枢纽,又是首都,客流量最大是情理之中的事,自然营收最大,符合常理。

原因2、上海机场是利润之王,一方面是因为上海浦东机场是最大的国际航空枢纽,国际旅客流量最大,免税店租金最高。另一方面是运营水平最高,运营成本最低。我们对比一下上海机场、首都机场、白云机场这三家机场的成本分析表就知道运营水平的差距了。

看以下三张表格。

对比结果显而易见,上海机场的运营成本是最低的,只有45.72亿,首都机场为72.23亿,而白云机场为54.42亿,白云机器的运营效率最低。白云机场运营成本高一方面是由于新的T2航站楼转固,固定资产从86.03亿增加到219.56亿,固定资产的折旧费也相应地从4.51亿增加到12.56亿,多了8.05亿。

但即使扣掉这个因素,还是有46.37亿,仍然高于上海机场,按说白云机场吞吐量比上海机场小,运营成本应该更低才正常,但实际并非如此。对比运营成本明细后发现,主要是人工成本比上海机场高出太多,上海机场人工成本为16.77亿,员工人数为7238人,而白云机场为20.85亿,再加上外包劳务的支出3.36亿, 一共是24.21亿,员工人数为12981,人数多出了5743人,工资成本也比上海机场多出了7.44亿。看了下员工结构,其实母公司的员工人数是差不多的,但白云机场子公司人数有5443人,导致工资支出高出一大截,可能养了一批闲人。

至于首都机场,还多了一笔特许经营委托管理费。

原因3、白云机场净利率和ROE都出现大幅下滑,一个原因是2018年“民航发展基金”取消了首都机场、白云机场、海口美兰机场的补贴。

这里我认为有必要详细说说这个事。

民航发展基金,是从2012年开始财政部向旅客和航空公司征收的。这个基金就是替代原来的机场建设费。其中,旅客端按旅客数量征收,国内航班每人征收50元,国际航班每人征收90元;航空公司端则根据飞行航线分类、飞机最大起飞全重、飞行里程以及适用的征收标准缴纳民航发展基金。这个钱收上来后再去补贴机场相关的一些基础设施建设。

2018年,国航、南航、东航上交的民航发展基金分别为23亿、29亿、22亿,分别占其净利润的32%、100%、81%。而春秋航空、吉祥航空上交的发展基金分别为3.4亿、3.4亿。

2017年,白云、首都、美兰机场的民航发展基金返还收入分别占上市公司当期税前利润的38.6%、35.2%、40.2%。2018年首都机场收到的补贴为11.72亿。

从这个数据可以看出民航发展基金对享受补贴的机场的重要性。难怪在2018年6月份的时候,国务院宣布取消这三家公司的补贴后,它们的股价全部大跌。白云机场在取消政策公布后直接两个跌停,当月累计跌去了33%。直到一年后的今天,股价才恢复到当时的水平。

不过这个补贴取消并不是在政策宣布的时候就执行,而是有5个月的缓冲期,正式执行是从2018年12月开始,也就是说2019年开始这三家机场都会少一笔利润,对2019年业绩有较大影响。

这个补贴的取消对白云机场2018年的利润有一点影响,但主要原因还是前面说到过的,T2航站楼转固导致折旧大幅上升。

上海机场的三期扩建工程总投资169亿,目前也有80多亿的在建工程,要重点关注这 些在建工程的转固时间,及其增加的折旧对利润的影响。

对比完了财务数据,我们再来看看估值。在港股上市的首都机场TTM只有8.55,PB只有1.05,海口美兰机场TTM只有3.73,PB只有0.51。看样子港股对机场类公司并不感冒,这要是在我A股,这么低的估值,早被买买买了。

二、我们再分析一下机场未来的发展趋势

总的来说,机场未来业绩的增长空间还是相当大,特别是国际性航空枢纽级别的机场,以及一些区域性枢纽机场。

首先,我国的人均乘机次数还相当低,和欧美发达国家相比还有很大差距,2006至2016年,人均乘机次数复合增长率达到了11%。根据民航局提出的规划,至2020年,人均乘机次数达到0.5次,这个数值离美国的2.5次、英国的2.2次、日本的0.9次,还有很大提升空间。

其次,从各大机场的财报透露的信息来看,几大枢纽机场都是在满负荷状态下运行,大多都在扩建机场以满足日益增长的运力需求。而且二线机场吞吐量增速比枢纽型机场还高,二线机场开通的国际航线也越来越多,毕竟谁都不愿意去个东南亚国家旅游还要走浦东机场,这不是看感冒也挂专家号嘛。而国际航线的增多,对提高机场非航收入起了很大的促进作用,进而可以提升机场利润率。旅客经常抱怨的航班误点问题,原因之一就是机场起降能力受限,调度不过来,这也间接说明还有很大发展空间。

三、综合以上分析来看,机场未来还有很大发展空间,是一个值得关注的行业,而且这个行业很简单,各种数据都很好获取,对投资者要求较低,总共也就那么几家公司。

上海浦东机场是东部的唯一航空国际枢纽,而首都机场马上要面临新建的北京大兴机场的竞争。白云机场也是同样的情况,深圳机场也上升为国际枢纽型机场,加上原来的香港机场,相当于在珠三角同时有三家大型机场。

因此,我认为机场类公司中还是上海机场最有投资价值,而且领先优势相当明显,前面也分析过上海机场的运营能力也是最强的。

最后,也谈一下机场类公司的投资风险。个人认为,最大的风险应该是来自政策层面的,因为对于机场至关重要的跑道、航站楼、停机坪等的土地使用权并非是上市公司自己的,而是从控股股东那里租来的,如上海机场2018年租用这些项目支付租金7.36亿,所以租金存在不确定性,万一租金提高,可能会对上市公司业绩产生影响。

再就是机场都是国有企业,控股股东如果出于政策方面的战略考虑,把上市公司利润分出去,这种事情不是没有可能,比如最近茅台的控股股东新成立销售公司的事情就让茅台投资者颇有忌惮。

免税产业链上的两种公司免税店运营公司和机场都分析完了,最后对上篇和下篇来个综合性总结。这个总结更多是我个人对这个产业的理解,仅供参考。但在和一个投资了国旅很多年的朋友聊过后,发现我的观点和他很相似。

目前在这个产业链上似乎中国国旅处于弱势地位,地盘是机场的,在租金议价方面机场更有主导权,但长期来看,中国国旅更有话语权,因为国旅还有市内免税店的牌照,将来市内免税店业务规模足够大后,再和机场谈判时就有筹码了,反正也不是只有你机场能销售。而且现在国旅已经拿下了绝大部分机场。这个发展轨迹可以参考支付宝,刚开始时也是支付宝求着银行合作,可后来情形就逆转了。最重要的是,市内免税店的空间更大,这个可以参考三亚的免税店收入增长情况,一旦在内陆城市也开放免税店,那市场想像力就大了。

$中国国旅(SH601888)$ $上海机场(SH600009)$ $贵州茅台(SH600519)$ @今日话题 @雪球达人秀

微信公众号:爱上西瓜说