@静待花开十八载 发给我一篇聪投翻译的 托德•库姆斯(Geico CEO) 的在 格雷厄姆多德年度餐会上的发言。我怕翻译有误,中英对照看,后来发现果然有好几个错误。

原文:

聪投翻译:

两个明显的错误:周期股的估值,上面便宜,下面贵。Being Private,应该是非上市公司的意思。

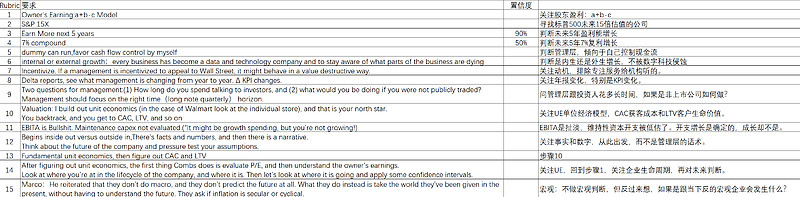

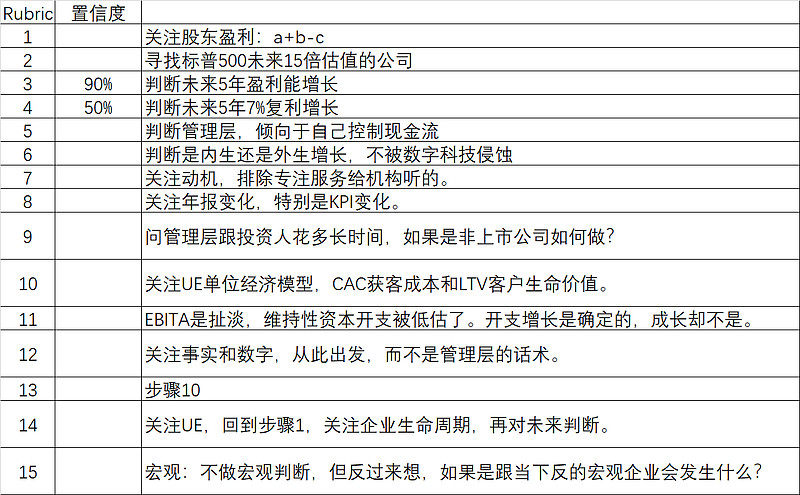

我把托德•库姆斯的选股做成了清单。

a+b-c 参考杨天南翻译的此文:

比较特别的地方是:

判断经济模型:UE、CAC和LTV,再a+b-c

读年报:关注变化,特别是KPI变化。

关注对股市的态度:上市公司如果对机构太热心,往往居心不良。(备注:想起了港股物业和CXO)

估值不贵:思考维持15倍