去年做的对周期的算命,更新一下。

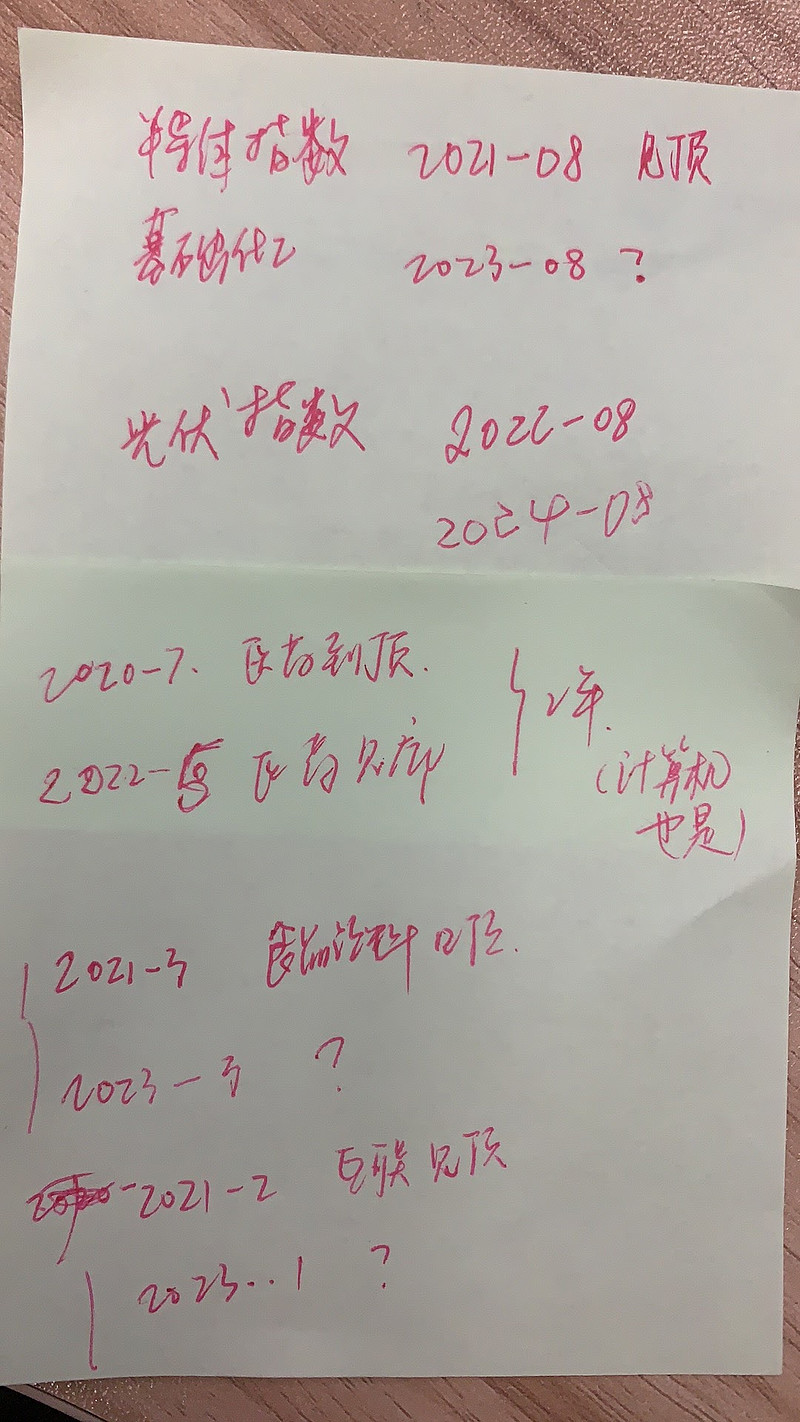

医药:2022.07一底,2023.07 二底。 中概:2023.1 一底,2024.1 二重底。白酒:2023.01 一底,2024.01 二底。 基础化工和半导体等顺周期:2023.08 一底,2024.08 二底。【药、中概和白酒、最后顺周期】 能源:2022.09 一重顶,2023.09 二重顶。

| 发布于: | 雪球 | 转发:25 | 回复:79 | 喜欢:42 |

去年做的对周期的算命,更新一下。

医药:2022.07一底,2023.07 二底。 中概:2023.1 一底,2024.1 二重底。白酒:2023.01 一底,2024.01 二底。 基础化工和半导体等顺周期:2023.08 一底,2024.08 二底。【药、中概和白酒、最后顺周期】 能源:2022.09 一重顶,2023.09 二重顶。

20240424:能源和医药我看错了。特别是医药,医药行业ROE恶化了。这是我去年底犯的错误。减了能源,加了医药。这是用统计学不用绝对法对比性价比的问题。损失了一些。没有自由现金流的行业,统计学容易犯错误。其实没必要搞懂大部分行业,守住那些有自由现金流的就可以了。同时也是给自己未来提醒,如果行业最大市值的那个公司还有泡沫,不太可能是行业见底。如果用自由现金流角度思考,比如亨利还很贵。

2024/5/12:这次是第三次触及20%分位以下大反弹。目前企业的ROE趋势还在下降通道,一般企业盈利趋势会滞后于市场表现,反弹后续还要继续跟踪财报数据。

三次反弹:22年4月的反弹主力是上一轮核心消费和碳中和资产的超跌反弹,并从此开始慢慢熊途,低估值央企变成主力军。22年10月疫情放开以后港股资产的大反弹,当时对于放开后经济重启预期是主流。后续经济恢复不及预期,24年初再次触及低分位,这次上证50、沪深300和港股估值都触及最低位,并强力反弹,从21年市场估值触顶以后,上一轮牛市没有大涨过的低估值能源和公共事业类公司走上了3年估值修复道路,上一轮牛市演绎过的公司纷纷均值回归,在24年2月的底部区域,公共事业和消费(家电、互联网、食品饮料)等行业估值逐步靠拢。那些调整过3年的优质公司,有些重新有了很好的性价比。

A股估值波动大,企业盈利波动和人心波动的是主要原因,对于估值的上下极值点往往都有宏大叙事,一直计算性价比是必须的。

去年我曾经鼓吹过一段时间医药,还依靠交易能力,或许更准确的说依靠运气赚到了一些钱。但期间有一次我听某个医药基金经理的访谈时,当她被问到如何看待医保基金可能出现入不敷出的时候,她的回答是未来两年不会发生。我当时从这句话中理解到的另一层意思是,两年内不会发生,但两年后可能会发生。当时我意识到这个行业的需求侧存在前所未有的变化,加上海外国家对我们的支付也有不确定性,再也不敢投资这个行业了。交易另外一说。当然,还有一个更简单的理解,这个行业太复杂了,完全无法诉诸于自由现金流

中概那个啥意思?23年1月?

大部分医药 计算机 软件最先见底

战术性的东西在底层逻辑年逆面前被打成筛子

留着验证!

周期

周期,摘抄一下

中丐1底不是22年10月?

半导体就算低起来了恐怕竞争也难说,顶部估值也很高

留底。

牛