今日操作:

1、白酒基金网格。

2、一拖六申购印度基金【164824】

3、转债无操作

一、QDII雄起,套利机会来了!

今天的A股无差别下跌,就连当红炸子鸡:高股息红利板块也收绿。

每次A股全面下跌的时候,QDII就要兴风作浪。

今日印度基金尾盘突然爆拉2.5%,溢价已经从折价上升到2.3%,再次出现了不错的套利机会。

实盘也是卖出底仓后继续一拖六申购。

对岸的英伟达发布财报后,盘前已经上涨7%,今晚毫无悬念又要新高!

实盘的全球芯片目前溢价0.65%(含今晚看涨预期),目前该基金限购1000元。

如果英伟达继续焕发第二春,再度引爆Ai浪潮,很可能再次受到场内资金的追捧。

同类型的标普科技LOF(161128)已经从前期5%溢价拉升至13.99%。

同类型的纳指科技ETF(159509)已经从前期4%溢价拉升至12.31%。

全球芯片能不能硬气一把?!

加加油!

二、博格公式如何使用?

这两天无意中接触到博格公式,研究了一下确实具备实战价值。

博格公式是由被誉为“指数基金之父”的约翰·博格提出的。他在自己的著作《长赢投资》中,将影响指数基金的长期收益的因素归结为三个方面:投资初期股息率、市盈率平均年变化率、利润平均年变化率,并总结成了博格公式。

股市长期回报率=投资回报率+投机回报率。

其中投资回报率主要是由股息率和净利润增长体现。

投机回报率主要是由估值变化所体现。

因此,年化回报率=(初期股息率+年化盈利增长率)+年化估值变化率。

我发现这个公式和自己常用的盈利计算公式类似,但是更加科学合理。而我之前的公式对于股息率是没有考虑的。

那么这个公式具体如何使用呢?

首先我们需要设定参数:

1、已知参数:股息率、当前估值、投资周期。

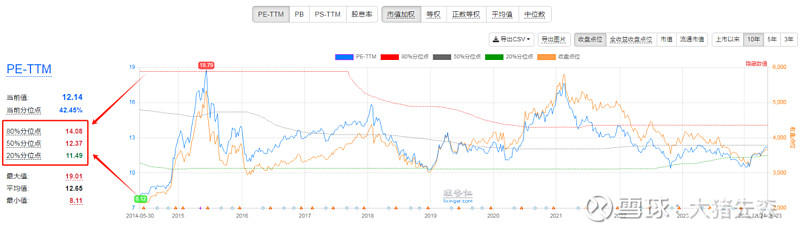

2、可查询参数:估值区间。【理杏仁或者芝士财富、同花顺等等】

3、预测参数:净利润增长率。【5年或10年均值结合主观预测】

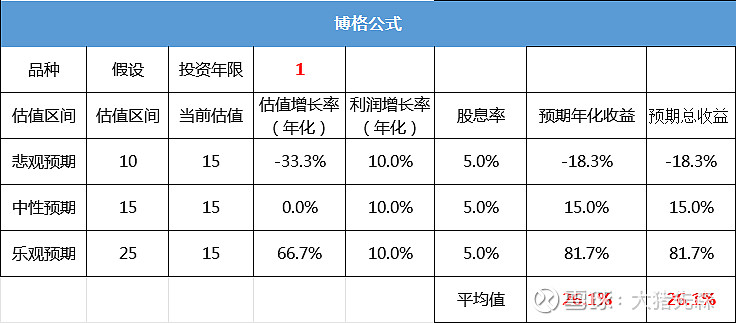

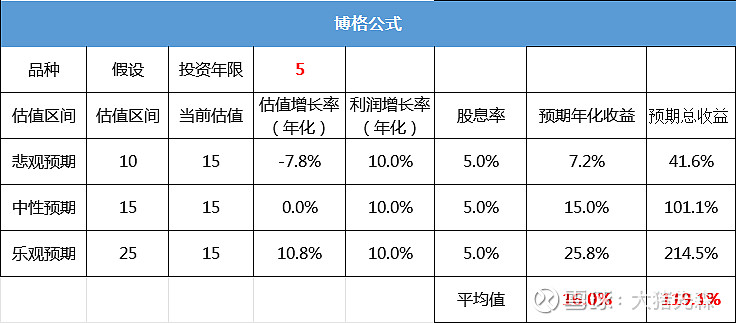

知道以上参数后,我们可以得到下面的表格:

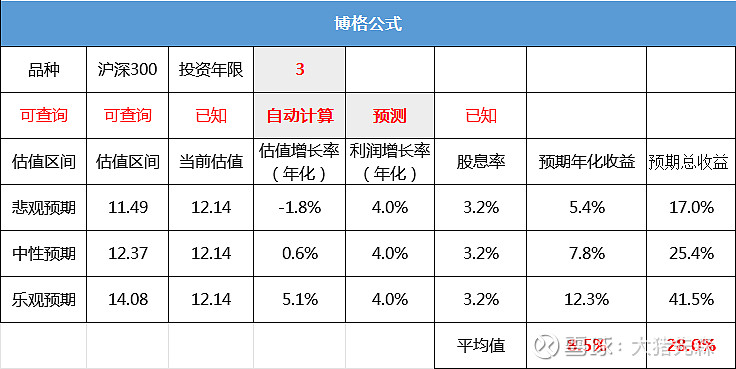

品种:沪深300

投资周期:3年

当前估值:12.26PE【已知】

估值区间:1149、12.37、14.08.【理杏仁】

利润增长率:4%【参考GDP】

股息率:3.2%【已知】

预期年化收益率:5.4%、7.8%、12.3%,平均值8.5%。

由公式可知,沪深300未来三年的年化平均预期收益8.5%。

那么这个公式到底有没有用呢?

适合给盈利能力稳定、且盈利增长率可预估的指数估值,例如宽基指数、消费指数、纳斯达克等等。

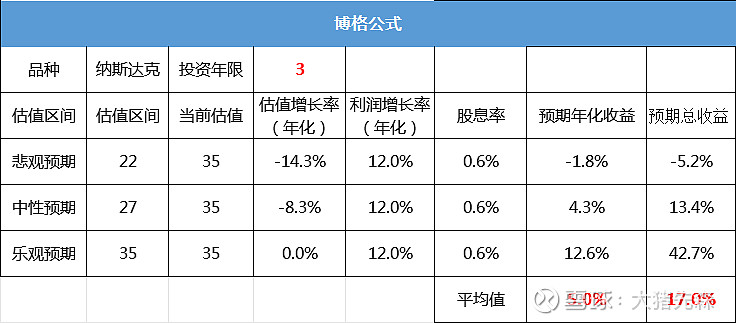

比如我们用3年前的纳斯达克举例:

2021年5月,纳斯达克100的估值为35、预期利润增长率12%【近十年平均】,计算出的平均预期年化收益率为5%,平均总收益20.3%。

最终结果是:3年的时间,从13400点涨到18700,年化收益12%,总收益39%。

主要是纳斯达克目前37PE,处于乐观预期,也符合乐观预期的年化收益。但起码从3年前来看,是一个正收益的投资机会。

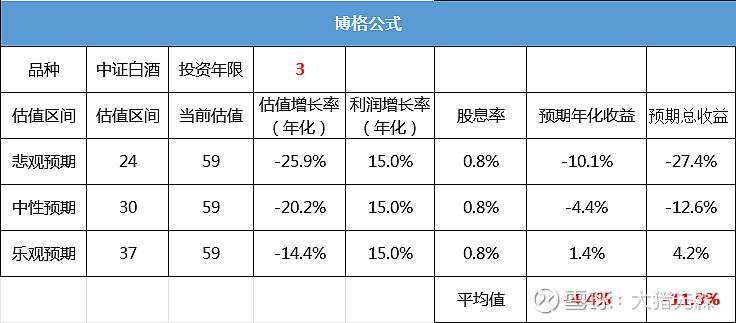

比如我们用3年前的中证白酒举例:

2021年5月,中证白酒的估值为59PE、预期利润增长率15%【近十年平均】,计算出的平均预期年化收益率为-4.4%,平均总收益-11.9%。

最终结果是:3年的时间,从18200点跌到12750,年化收益-11%,总收益-30%。

主要是中证白酒目前23PE,处于悲观预期,也符合悲观预期的年化收益。但起码从3年前来看,是一个负收益的投资机会。

但是随着时间拉长,你会发现估值的影响越来越低,因为估值的变化不存在复利效应,属于一次性计提,且短期影响巨大。

长期收益主要是由行业的净利润增速和股息率所影响。

通过改变投资年限,你会发现悲观预期和乐观预期相差的年化收益越来越小,同时平均年化收益随着时间拉长,越来越接近于利润增长率+股息率。

因此投资的主要核心终究还是回到了利润增长和股息率。

要么寻找长期具备竞争优势,且成长性较好的品种。

要么寻找能维持长期分红,且股息率较高的品种。

或者寻找成长不错,股息率不错的双优品种。

正文结束。

@雪球基金 @今日话题 @雪球创作者中心 $中远海控(SH601919)$ $红利低波动ETF(SH563020)$ $贵州茅台(SH600519)$