嗨,大家好~我是大猪先森。

今天主要是对可转债的几个主流策略进行剖析并讲解可转债投资工具使用方法。

1、可转债的主要策略。

2、轮动策略和工具。

3、潜伏策略和工具。

4、临期债潜伏策略。

5、总结和感悟。

(码字不易,支持大猪,文末点赞再看转发一键三连)

一.可转债的主要策略

可转债的主要策略如下:

1、轮动策略:可转债轮动策略是指根据设定的参数因子选择适当的可转债进行轮动,以实现收益最大化。这种策略的基本原理是利用可转债的价格波动和估值变化,通过低买高卖来获取收益,典型的双低、三低、多因子等。

特点是:收益率高,曲线匀称,半自动化运行。

操作频率:高。

收益率:高。

回撤:中。

资金容纳度:200万以下跟踪效果较好

2、潜伏策略:可转债的潜伏策略是一种投资策略,旨在寻找具有潜力的可转债,并在合适的时机进行买入,等待其上涨后再卖出,以实现收益。例如潜伏到期收益为正的低价高波可转债,在保证回撤可控的情况下,通过涨跌不对称来获取收益。特别适合困境反转行业或者是底部的高波动主题股可转债。也可以潜伏处于底部的小妖债,等待游资爆拉。

特点是:操作性少,虽然收益频率低,但是单次收益高。极限情况下的回撤会大于临期债策略,但是可选择品种更多。

操作频率:低。

收益率:中。

回撤:中。

资金容纳度:高

3、临期债策略:可转债的临期债策略是指投资即将到期的可转债,一般选择临期1.5年-0.5年的可转债。以获取利息收益和可能的资本增值。

特点是:底部彻底锁死,由于1年左右就到期,因此很难跌破债底。在锁死债底的基础上,公司会较为积极去下修释放利好,推动强赎。实现以极低的回撤,获取潜在的10-15%的上涨期望。属于现金替代的良好品种。当然,这个策略由于目前各类公司的骚操作,强赎的概率逐渐降低,但依旧是保本策略。

操作频率:低。

收益率:低。

回撤:低。

资金容纳度:高

综合以上,对于资金较大的投资者,整体可转债的配置思路:主仓位配置轮动策略(建议200万以内),副仓位配置潜伏债(资金无上限),其他仓位作为现金替代配置临期债策略(根据自己灵活资金需求)。

针对于资金较小的,直接配置轮动策略即可。

二、轮动策略及工具

轮动策略:目前主流策略已经从原始双低轮动进化至三低轮动甚至多因子轮动。

主要参数如下:

价格:低价控制保本、高价轮出

溢价率:低溢价率保证股性跟随

规模:低规模保证活跃度,提高脉冲频次

其他因子:

评级:尽可能回避A+以下,但过分追求高评级会降低收益。

到期收益:非问题债的前提下,到期收益越高越安全,但过分追求到期收益会降低收益。

到期时间:轮动组合尽量回避到期1年内的转债。

强赎情况:尽量回避强赎倒计时转债,回避公布强赎转债。

转债行业:回避明显弱势行业或僵尸行业,如金融、地产。

轮动频次:一般来说小资金频次越高越好,当资金量较大时,频次太高会提升操作难度且增加滑点。

组合数量:一般来说小资金数量控制在5只或者10只内效果最佳,数量过大会降低收益率。

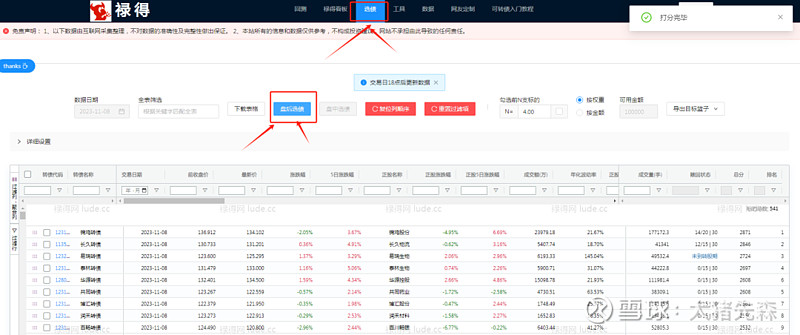

主要工具:可以使用禄得网进行回测和轮动提示。

设定自己需要的参数和条件,进行回测跑出历史数据,不断调试出适合自己的策略模型,当然回测和实际是有差距的。

由于可转债轮动的资金容纳量较小,因此圈内的规矩就是互相不打探对方的因子,也不会有人去公布自己的轮动因子,因此建议还是自行回测研究。

设定好相关参数后,可以在选债页面,点击盘后选债进行选择排序,按照实际情况进行轮动即可。

三、潜伏策略及工具

潜伏策略:针对于资金量较大的投资者,还可以配置一些潜伏债。单债潜伏个几十万问题都不大,遇到行情起来逐步拉升至125以上分批卖出即可。

我个人一般会优先选择保本价附近、低溢价、低规模、历史波动较大、题材好的可转债。例如近期潜伏成功的共同转债、北陆转债等医药类可转债。

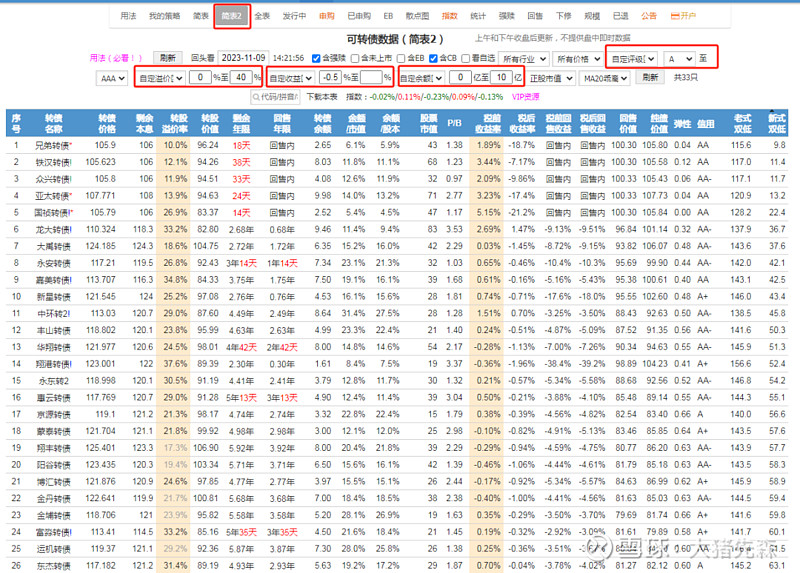

可转债筛选可以使用宁稳网的简表2(更方便看转债数据)、同花顺的选债系统(更方便查看转债走势)、当然集思录之类的也是可以的。

我的主要参数是:

1、到期收益率:-0.5%以上、或者-1%以上。

2、转股溢价率:40%以下。

3、规模:10亿以下。

4、评级:A+以上

5、主动排除临期债,排除问题债,排除ST债。

6、优选底部形态、题材较好的转债。

筛选完毕以后,分批配置,然后安心等待拉升即可。

需要注意的问题如下:

1、当可转债中位数处于115以下时属于较为低估,这个时候要审视一下自己的潜伏债,在同样价格和溢价率的情况下,尽可能把手里长期横盘的可转债换车到那些从高位跌下来的活跃债。往往这类转债会在情绪修复时,立即反弹。

2、当可转债中位数处于125以上时属于较为高估,这个时候要审视一下自己的潜伏债,尽可能把手里120以上的潜伏债换到债底附近的转债,控制回撤。

3、当手里的可转债因正股不断下跌导致溢价率越来越高,要适时优化持仓,换到同价位溢价率更低的可转债。

四、临期债潜伏策略

临期债潜伏:针对于有灵活资金且对于保底性要求更高的资金,可以选择临期债潜伏策略。基本回撤能控制在-3%以内,潜在收益约为10-20%不等。

临期债的主要选择思路如下:

1、到期时间为0.5-1.5年左右。

2、当前价格≤剩余本息,最多比剩余本息高1-2块钱。

3、最好有下修历史。

4、公司不想还钱,积极蹭热度。

5、回避公布xx月不下修,且处于不下修期间的转债。

筛选完毕以后,分批配置,然后安心等待拉升即可。

注意事项:

1、当临期债提议下修后,可以止盈部分,赚取下修高开收益。

2、当临期债下修到底后,可以选择继续止盈部分。

3、当临期债开始拉升并且有强赎预期后,不要无脑等到130+。从120-125就得陆续止盈,强赎预期可以带动可转债上行,但不代表一定强赎成功,因此在125+至少要卖出一半。

4、由于临期债的到期时间较近,到期一定会拿到剩余本息,因此临期债的底部是最硬实的,在遇到轮动策略或者潜伏策略出现较大回撤时,可以把临期债组合拿出来补仓弹性更高的其他策略组合。

五、总结

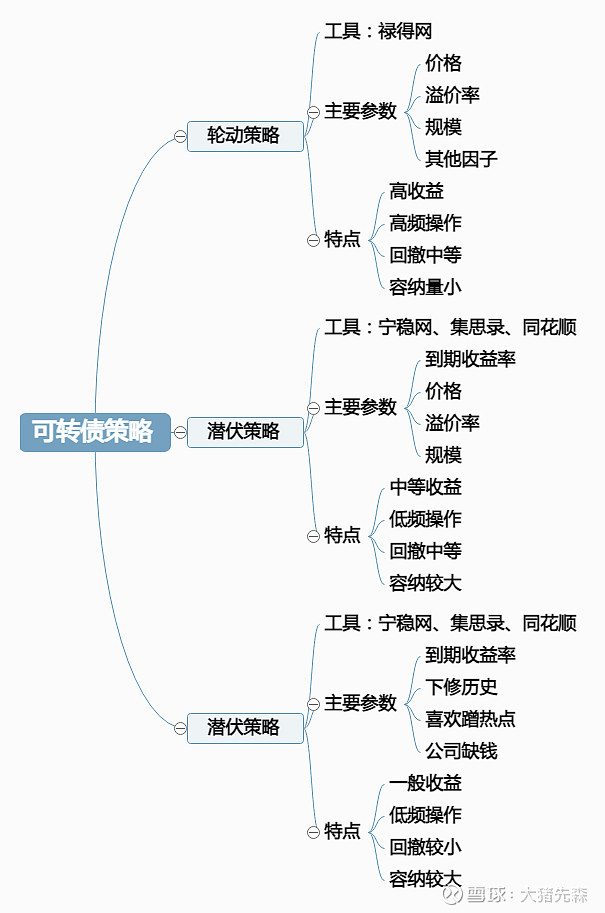

思维导图简单总结:

写在最后:平心而论,可转债正常水平操作,在熊市和震荡市基本上能获取10-30%的收益,牛市能获取30-80%的收益率,平均年化做到20-30%是比较正常的。因此对于绝大部分散户来说,其实最终的归宿就是可转债。并不是说这两年可转债走得好,我就硬吹尬吹。

我们在做权益类投资时,主要赚的就是业绩增长*估值变化。要考虑的不单单是公司管理、行业变化、供需关系,行业前景,还要考虑地缘政治、美联储政策、国家政策方向、市场风口和情绪态度。面对如此多的变量,很难全面兼顾,但凡出现一个认知误差,所承担的后果都是非常严重的。

我们以一个较为优秀的行业来说,每年净利润增长15-20%已经算得上是绝对的尖子生。在这个基础上,你的估值必须保证稳定才能赚取同等15-20%的收益。一旦估值下行,甚至会出现净利润5年翻倍,但估值5年腰斩,最终5年白玩的悲情结局。

相比于业绩,可能估值的变化对于权益类资产的影响会更大。但估值到底给多少,这完全不是我们能决定的。A股市场今天跟你玩AI革命,明天跟你玩龙凤呈祥,后天跟你玩麒麟瑞兽,到底什么时候能转过头看一眼趴在地上的优质资产呢?天知道!任你业绩再好,不陪你玩,你也得趴着!

也许3年、也许5年,终于估值恢复到合理范围,你终于兑现了净利润增速所带来的的收益,但是惶惶不可终日的等待是多么令人焦虑!有没有可能,在你还没等到估值修复时,先等来了基本面恶化所导致的双杀呢?那可就喵了个咪,逗了个B!

有时候想想,真的非常痛苦,非常无奈。我自认为是很有钻研精神的投资人。通过自己3年的努力,在中证白酒估值暴杀2/3的情况下,各账户依旧获取了50%~80%不等的收益。但是此时此刻,我只是觉得非常非常疲惫,非常非常无力。因为每一次的格局和信任,换来的依旧是无厘头的继续压估值。

如果是自己能力圈不足,没有在其他资产上赚钱的能力,那么在巨熊3年的背景下实现几十个点的业绩已经实属业界奇迹。但气就气在:选择大于努力!这三年但凡我把执念丢一丢,把专一的性子改一改,收益率起码还要再翻一倍。但人生没有如果,我现在只能在明显低估的核心资产中继续彷徨,眼前就是立马继续赚钱且体系成熟的可转债策略。但是这一步迈出,也就意味着三年的忍辱负重最终只落得个镜花水月。沉没成本太高,导致心理负担极重,不找回场子难以咽下这口恶气。

这种感觉怎么形容呢?就像是你辛辛苦苦做的一个项目,付出了极大的心血在即为不利的条件下最终实现了效益。而其他人可能只是接了一个非常简单的项目,甚至还做的不怎么好,但是效益跟你差不多。最终年底,优秀经理并不是你!只因为当初你选错了项目而已!

那么到底是继续坚守,还是选择离开?

离开吧,好不容易项目终于走上正轨,开始创收增效,未来前景优秀,但是你不敢保证管理层是否依旧会偏心对待(A股继续下杀估值)。不离开吧,另一家公司高薪挖人,到任后立马升职加薪。

呜呼哀哉!好在投资是可以分散的,并不是绝对的非A即B,我们可以在全面重新评估两类资产的潜在预期后,进行分散配置。以目前的模型来看,可转债应该配置30%左右。

可转债的绝对优势就是你永远不会对这个品种存在感情,大家都心知肚明,玩玩而已!你也摆明了知道这东西就是个波动工具,95%的可转债都毫无长期投资的价值。你只需要在浮盈满意的情况下抛出然后换到下一个继续打地鼠即可。

而且A股市场对待中小盘垃圾股是相当宽容和狂热的,再烂再垃圾的基本面,都有可能会出现一波几十个点的行情,可转债起码能够跟随吃到十几二十个点,而下跌腰斩并不可怕,可转债跌到赎回价附近后,剩余的下跌完全被可转债的溢价上涨给对冲掉了。

这种无可比拟的确定性和安全性,简直无法言表。哪怕强如贵州茅台,也会有人认为分分钟腰斩,你还无法保证100%不发生!但是对于可转债,除了个别问题债,其他可转债的债底是非常稳固的,跌破债底20%都难上加难何况所谓的腰斩。

在经历A股无厘头定价的估值体系后,未来可能会以更加谨慎的态度面对权益类资产,但凡偏离合理估值上沿就要开始谨慎,与其冒着估值下杀的风险去吃业绩增长,还不如踏踏实实做纯阿尔法收益的可转债策略。除非权益类资产出现了较为可观的估值折价,大概率能够吃到估值和业绩的双击,才能够弥补其不确定性、不稳定性等多方面的不足。

当然资金量达到半个小目标以上,确实应该去考虑股权类投资,因为那个时候可转债已经很难再容纳如此巨大的资金量了。话又说回来,半个小目标吃4%的股息每年都有200万,又何须在乎波动呢?嗨!

码字不易,支持大猪

点赞/再/转发 一键三连

@雪球基金 @今日话题 @雪球创作者中心 #可转债# #可转债大饼# #可转债打新# $纳斯达克综合指数(.IXIC)$ $上证指数(SH000001)$ $亚药转债(SZ128062)$