山东黄金:公司拟收购西岭金矿,龙头优势有望显著增强(2024-01-29)

投资要点:

事件:山东黄金发布《关于收购西岭金矿探矿权暨关联交易的公告》,公司拟通过现金及其他融资方式收购控股股东山东黄金集团全资子公司山东黄金地质矿产勘查有限公司所持有的西岭金矿探矿权,交易对价约为103.34亿元。

收购完成后公司黄金资源量将大幅提升。西岭金矿为国内目前探获的最大单体金矿,根据公司公告,截至2023年10月底,西岭金矿探矿权黄金资源量592.186吨,平均品位4.02克/吨,银金属量590.85吨,平均品位4.08克/吨,另有难利用金金属量4393千克,平均品位3.95克/吨。截至2022年底,山东黄金具备黄金资源量1431.4吨,本次收购完成后,公司黄金资源量或将超2000吨,大幅增厚公司黄金资源储备。

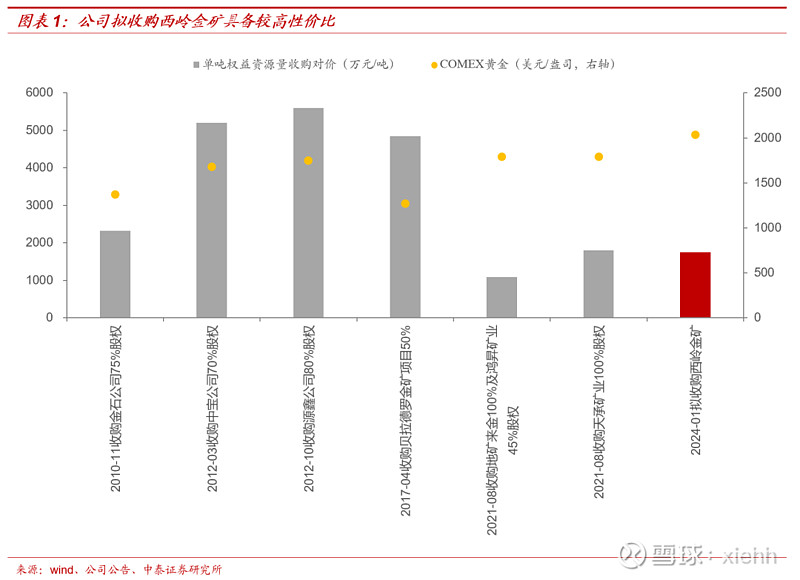

西岭金矿收购具备较高性价比,与三山岛金矿协同优势突出。根据公司公告,西岭金矿单吨资源收购对价1745.1万元,单价处于较低水平,同时西岭金矿相邻于三山岛金矿的东侧,和三山岛金矿具备较强协同性,按照山东省及烟台市政府关于金矿资源整合的要求,西岭金矿应与三山岛金矿进行整合统一开发。根据公司公告,待本次收购完成后,西岭金矿探矿权将与三山岛金矿现有矿权整合为新的采矿权并统一开发利用。

项目达产后或将给予公司显著业绩增量。根据西岭金矿探矿权评估报告,矿山设计生产规模为330万吨/年,预计于2031年开始达产并贡献稳定利润,达产后有望将年产金13.386吨。黄金地勘承诺西岭金矿达产后的前三年实现的、扣除预计缴纳的出让收益且不考虑矿业权摊销后的净利润分别为不低于23.02亿、23.01亿、22.94亿元。

公司资源实力持续增强,并加速向经济优势转化。对内增储方面,截止2023年H1,公司在焦家金矿、金洲公司、玲珑金矿、三山岛金矿通过探矿分别新增金金属量3.58吨、2.5吨、1.85吨和1.07吨,增储持续取得较大进展,矿山实现较好的探采平衡;对外整合方面,2023年公司完成对银泰黄金控制权收购,通过本次收购,公司实现在西南、东北地区的资源布局,进一步奠定公司在行业的领先地位,截至2022 年底,银泰黄金拥有金金属量166.20 吨(不包含地表存矿);在建项目方面,卡帝诺项目预计将于2024 年投产,达产后年产金8.9吨,焦家矿区整合项目达产后将新增黄金约10 吨左右,公司资源优势加速向经济优势转化。

贵金属上行趋势延续。目前美联储已处于加息尾声,中期看随着居民超额储蓄的消耗及高利率的维持,美国经济周期性回落难以避免,贵金属有望进入降息预期驱动的上涨阶段。随着金价β行情的展开,公司凭借突出的资源优势,未来将充分受益。

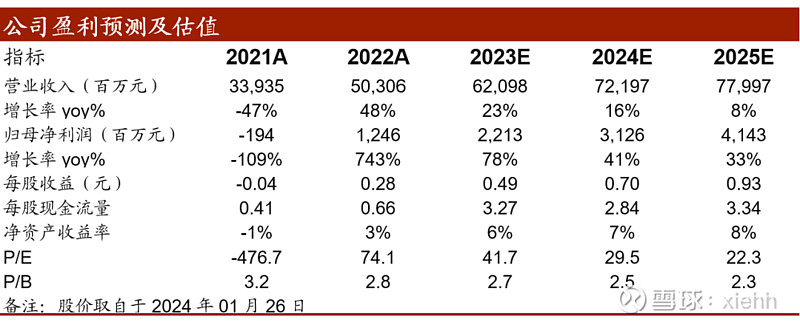

盈利预测与投资建议:随着募投项目落地及外延整合的推进,公司黄金产量增长有望提速,资源优势加速向经济优势转化。假设公司2023-2025年不含银泰黄金部分黄金产量分别为40/42/47吨,银泰黄金2023-2025年黄金产量为7.6/8.5/12.5吨,上调金价2023-2025年黄金均价假设分别为450/470/480元/克。预计2023-2025年公司归母净利润分别22.13/31.26/41.43亿元(之前预计2023-2025年业绩21.77/28.29/37.29亿元),目前股价为20.64元,对应PE分别42/30/22倍,维持公司“买入”评级。

风险提示:宏观经济风险、黄金价格波动风险、矿山停产风险、安全管理风险、环保管理风险、收购进度不及预期风险等。

若需报告正文请与对口销售或中泰有色团队联系

本报告摘自:2024年1月28日已经发布的《公司拟收购西岭金矿,龙头优势有望显著增强》

近期历史报告内容如下:

1、《23年Q4投资策略:咬定“大宗”不放松》2023-10-01;

2、《山东黄金:资源优势突出的黄金龙头,将充分受益于金价上行周期》2023-01-31

谢鸿鹤 SAC职业证书编号:S0740517080003

郭中伟SAC职业证书编号:S0740521110004

陈沁一 SAC职业证书编号:S0740523090001

请滑动以查看完整声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。

本订阅号为中泰证券有色团队设立的。本订阅号不是中泰证券有色团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。