静待需求复苏,把握稀土、锑板块布局窗口(2023-02-26)

本周关键词:中车株洲电机公司永磁动力产业项目建设工程正式启动;美国稀土公司MP Materials将直接供应稀土产品给日本;Pilbara锂矿首次以来料加工商业模式签署销售协议;宜春严厉打击锂矿非法开采行为

一、投资策略

继续推荐稀土/永磁板块和锑板块投资机会。1)稀土:供应端,Lynas马来西亚工厂若不能在23年7月前解决其放射性的问题,或面临停产风险;需求端短期新增订单有限,价格维持震荡走势,但国内经济复苏的大趋势没有改变,稀土价格有望持稳后逐步走强。2)锑:展望23年,供应端仅有华钰矿业塔吉克斯坦项目贡献增量,需求端传统消费逐渐复苏,硅料价格下跌预期升温,光伏排产继续提升,供需失衡矛盾将逐步加剧,锑价上涨也是题中之义。

二、行情回顾

本周商品价格高位震荡:

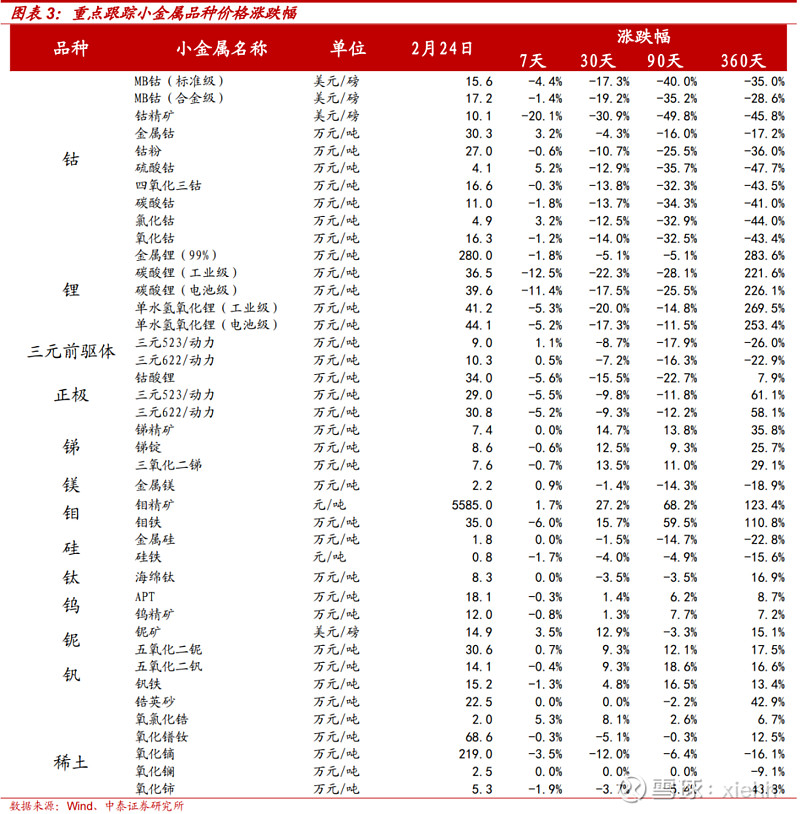

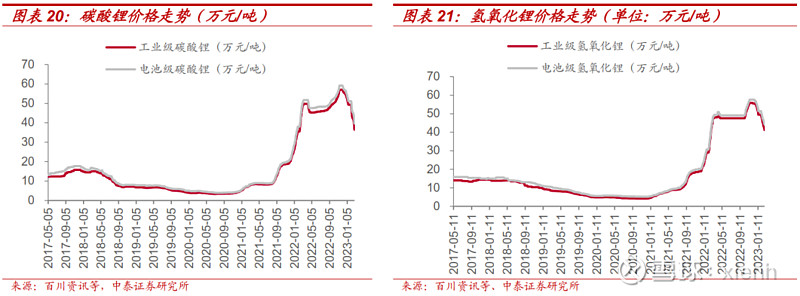

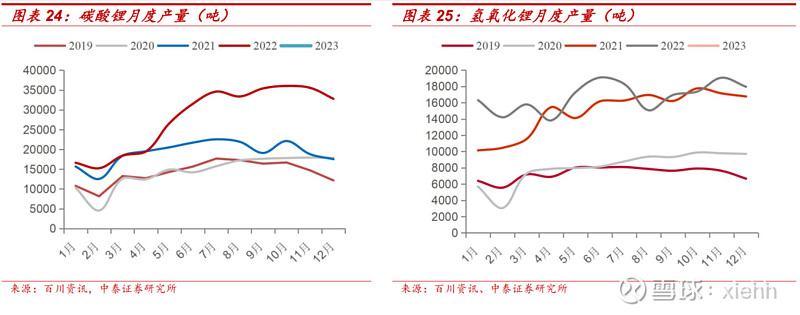

1)锂: 国内电池级碳酸锂价格下跌11.4%至39.6万元/吨,电池级氢氧化锂价格下跌5.2%至44.1万元/吨,无锡电子盘碳酸锂期货价格下降11.3%至34.3万元/吨。

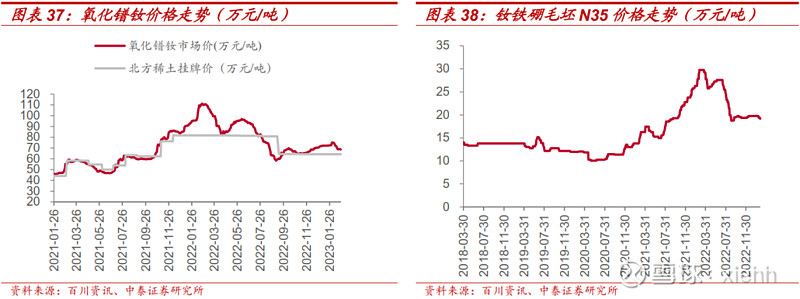

2)稀土: 价格震荡下跌,国内氧化镨钕报价下降0.3%至68.6万元/吨;中重稀土方面,氧化镝报价下降3.5%至219万元/吨,氧化铽报价下降3.8%至1265万元/吨。

3)钴:钴价价格震荡下降。本周,MB钴(标准级)报价下降4.4%至15.6美元/磅,MB钴(合金级)价格下降1.4%至17.2美元/磅;国内金属钴价格上涨3.2%至30.3万元/吨,硫酸钴价格上涨5.2%至4.1万元/吨,四氧化三钴价格下降0.3%至16.6万元/吨。

4)镍:LME镍价收于25150美元/吨,下降2.52%;SHFE镍价收于201160元/吨,下降0.47%。

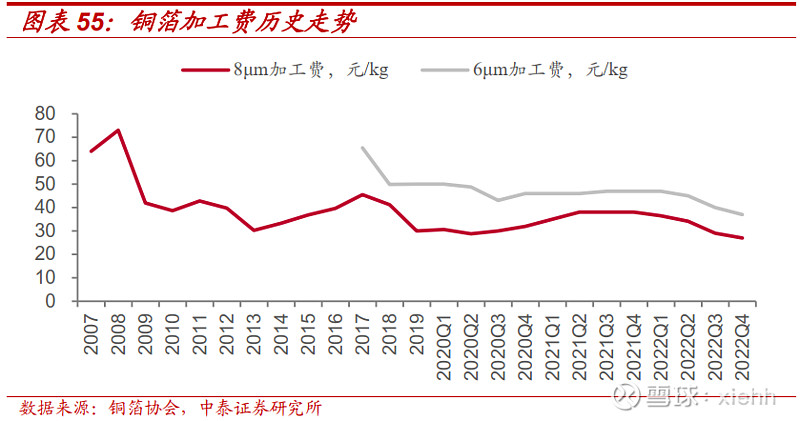

5)铜箔:8微米锂电铜箔加工费2.45万元/吨,下跌2%;6微米锂电铜箔加工费3.4万元/吨,下跌2.9%。

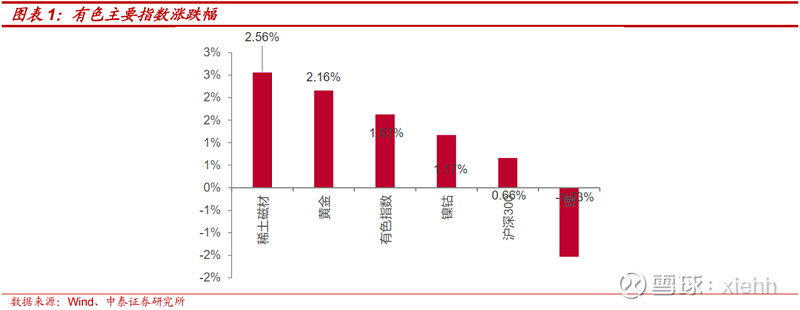

6)股票行情:本周申万有色指数上涨1.63%,跑赢沪深300指数0.97%,具体细分板块来看:黄金板块上涨2.16%,稀土磁材板块上涨2.56%,工业金属上涨2.95%,镍钴上涨1.17%,锂板块下跌1.53%。

三、产业链景气度恢复超预期

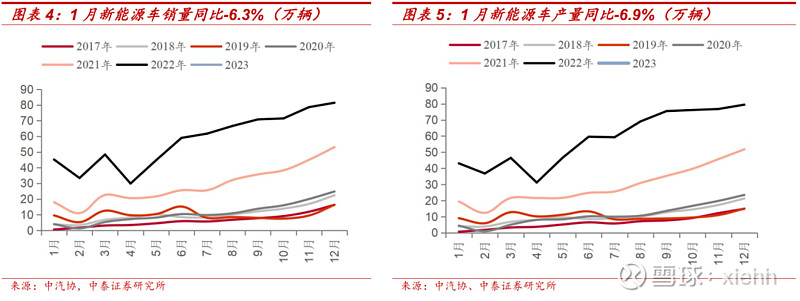

新能源汽车消费需求景气度不改。1)国内1月我国新能源汽车产销分别完成42.5万辆和40.8万辆,环比-46.6%/-49.9%,同比-6.9%/-6.3%,乘联会预计2月销量有望回暖;2)八部门全国范围启动公共领域车辆全面电动化先行区试点工作。城市公交、出租、环卫、邮政快递、城市物流配送领域力争达到80%;车辆电动化水平有望大幅度提高。

四、上游锂电原材料

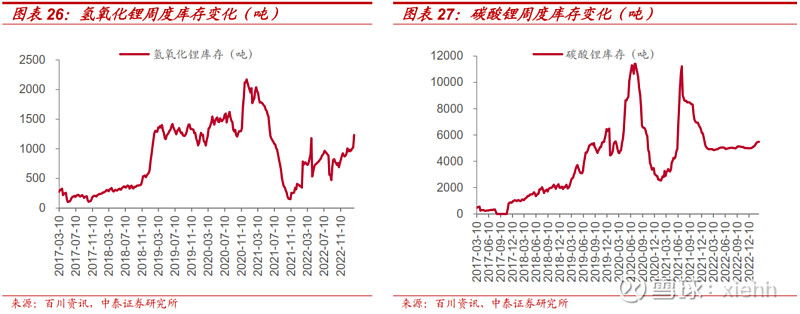

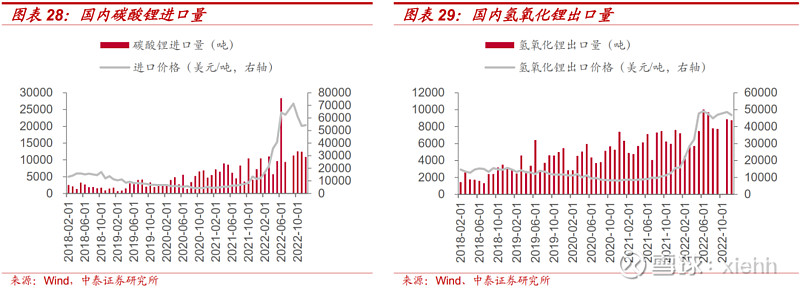

1、锂:整体需求不佳,价格小幅回落。宜春发布《关于严厉打击涉锂电新能源产业违法犯罪行为的通告》,将依法严厉打击在全市范围内非法偷采盗采、私挖滥采、无证开采等行为,宜春地区锂矿选矿厂停产整顿,锂盐端生产正常,且前期上游锂盐企业累库压力较大,需求仍为主导碳酸锂价格的核心变量。本周电池级碳酸锂价格下跌11.4%至39.6万元/吨,电池级氢氧化锂价格下跌5.2%至44.1万元/吨。

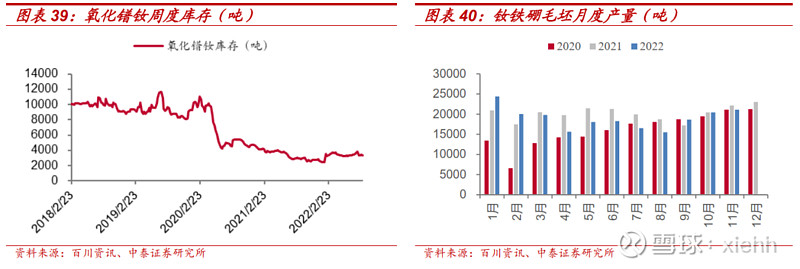

2、稀土永磁:现货价格有望持稳运行。供给端,近期分离企业生产正常,并且废料供应恢复使得废料回收企业产出增加,整体供应有明显增加表现;需求端,钕铁硼企业新增订单数量不多,多数企业维持稳定生产,开工增加预期有限,并且企业以长协供应为主,采购主动性不高。本周国内氧化镨钕报价下降0.3%至68.6万元/吨,北方稀土2月挂牌价环比持平,低库存下,现货价格短期有望维持高位。

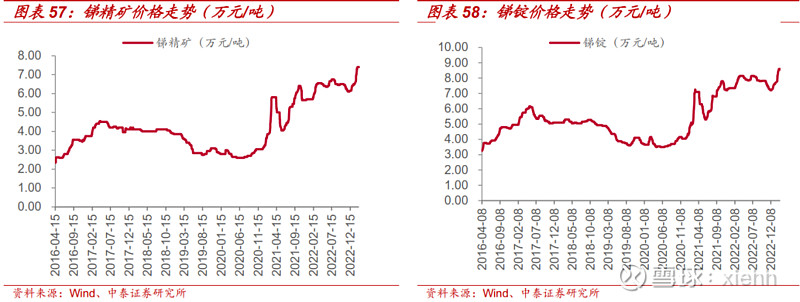

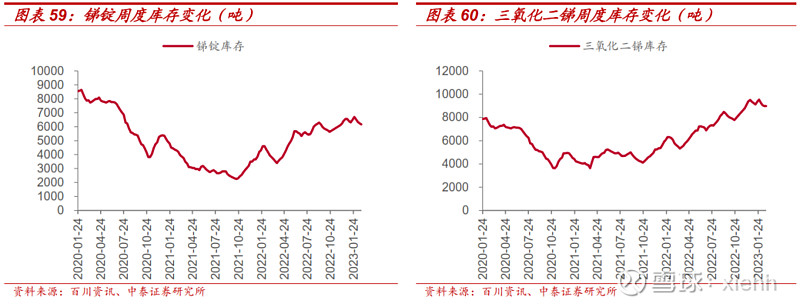

3、锑:供应紧张,价格上行。由于国内资源方面整体供应紧张,矿企原料补仓相对困难,短期内锑精矿现货供给难出现大幅增涨;需求端,传统消费逐渐复苏,硅料价格下跌预期逐渐增强,光伏排产提升有望催化价格上行。

4、正负极集流体材料:加工费持稳,关注复合箔材产业化进程。1)传统锂电铜箔加工费承压,关注复合铜箔产业化进程。供应宽松下,铜箔市场表现较低迷。本周,8微米锂电铜箔加工费2.45万元/吨,下跌2%;6微米锂电铜箔加工费3.4万元/吨,下跌2.9%。宝明科技一期复合铜箔的生产设备已经开始陆续交付,计划2023Q2实现量产,全部达产后年产1.5亿平米左右,配套的电池为14~15GWh左右。2)锂电铝箔扩产速度加快,钠离子电池带来需求增量。需求端,中科海纳首条GWh级钠离子电池生产线已投产;宁德时代、蔚蓝锂芯等公司表示,推动钠离子电池于2023年量产。本周12μm电池铝箔加工费下降2.5%至1.95万元/吨。

五、投资建议:维持行业“增持”评级

新能源上游原材料稀土磁材锂钴铜箔铝箔等,市场整体对23年需求增长缺乏信心,产业链排产走弱,短期板块beta偏弱,但拉长周期看,当前全球电动车渗透率仅为10%,销量走弱仅为小周期级别的波动,产业发展趋势仍然明确。

六、核心标的

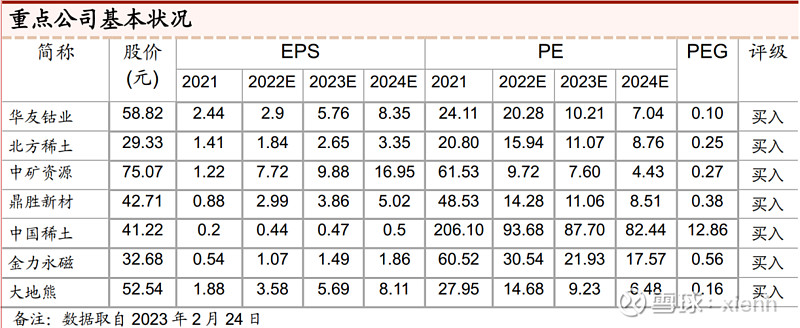

赣锋锂业、天齐锂业、中矿资源、永兴材料、雅化集团、华友钴业、洛阳钼业、北方稀土、盛和资源、金力永磁、正海磁材、大地熊、鼎胜新材、诺德股份、嘉元科技、湖南黄金、华钰矿业等。

七、风险提示

宏观经济波动、产业政策变动风险、疫情加剧风险、新能源汽车销量不及预期风险,供需测算的前提假设不及预期风险等。

若需报告正文请与对口销售或中泰有色团队联系

近期历史报告内容如下:

1、《能源金属周报:锑矿供应持续紧张,锑价重心上移》2023-2-20

2、《能源金属周报:锑趋势不改,价格继续上行》2023-2-13

3、《能源金属周报:节后稀土和锑价格强势上行》2023-2-5

4、《能源金属周报:Tesla开启全球降价,需求预期边际回暖》2023-1-15

5、《能源金属周报:Tesla降价提振需求预期,“易四方”四电机再催化稀土永磁行情》2023-1-10

本报告摘自:2023年2月26日已经发布的《静待需求复苏,把握稀土、锑板块布局窗口》

谢鸿鹤 SAC职业证书编号:S0740517080003

郭中伟 SAC职业证书编号:S0740521110004

安永超 SAC职业证书编号:S0740522090002

于柏寒:研究助理

陈沁一:研究助理

胡十尹:研究助理

请滑动以查看完整声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。

本订阅号为中泰证券有色团队设立的。本订阅号不是中泰证券有色团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。