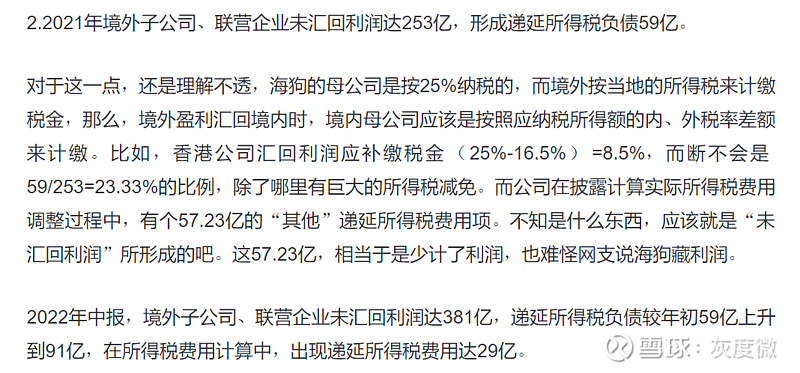

前两天有位知友@yuanfuxiansheng 提了一个关于中远海控境外未汇回利润的递延所得税负债问题。@火柴人100号 也艾特了我。

特做回复如下:

1、 东方海外注册于百慕大,该地不征收所得税;

2、 香港利得税率为16.5%。

据2022年7月13日香港立法会通过的2022年税务(修订)(与航运有关的某些活动的税务宽减)条例》,合资格航运业商业主导人(即船舶代理商、船舶管理商和船舶经纪商)提供利得税半税优惠(即税率为8.25%),以落实二○二一年《施政报告》发展航运业务的措施。税务宽减适用于航运业商业主导人在二○二二年四月一日或之后收取或获累算的款项。

3、 香港利得税的征收规定较复杂,不是所有香港公司的所有收入都是按16.5%或降低后的8.25%来征收的。

只有于香港产生或得自香港的利润,才须予以征收利得税。

来源于香港以外的地方获得的收入不须就该利润缴税。

所以所谓的“利润来源地”在香港纳税时是一个很重要的议题。

4、 从21年东方海外年报来看,税项2亿美元,对比税前盈利73亿美元,占比仅2.7%。

可见,东方海外的利润在境外的税率很低。

题主计算的21年末境外子公司、联营企业未汇回利润的递延所得税负债与利润比,即59/253=23.33%的比例,加上2.7%后,等于【26.03%】。

22年中东方海外的税率是0.59亿(税项)/57亿(税前盈利)=1%;

而20220630,中远海控的同样数据:91(递延所得税负债)/381(未汇回利润)=23.88%,两者相加后是【24.88%】。

两者都在国内所得税税率25%左右。

以上大概可以猜测,在中远海控合并报表中,是将境外子公司、联营企业未汇回利润所造成的递延所得税负债都确认了的。

这个确认,是根据权责发生制及资产负债表观等会计原则来进行的。

【换句话,这个确认就代表了:当以后年度东方海外将利润逐层分配给中远海控时,这个利润分配导致的补税率差动作,并不会影响以后年度的利润表。

因为,在现时的各应计年度,已确认了这个递延所得税负债了。】

【实际情况下,税项太复杂太复杂。按我个人实际做过税项的经验,对于这种大型集团,外部投资者,基本不可能计算得准确。】

备注:

【上面的2.7%+23.33%或1%+24.88%,仅为了说明东方海外税率低及境外子公司未汇回利润所产生的递延所得税负债已在中远海控合并报表上进行了确认,不代表这个加法计算方式是完全符合会计逻辑的。

因为2.7%与1%其实是利润表的期间概念,而23.33%或24.88%其实是资产负债表的时点概念】

5、 中远海控的确藏利润了的,但不是在这里藏的。是在应付账款中藏,名正言顺的藏。

具体应该是在应付账款-预估或暂估科目。

具体核算中是会细分到是预估提箱费还是预估油费等等的明细的。

【对于这类国企,会计核算中,尚未与供应商对账的部分,都是可以拿来预估暂估的。】

比如21年1-9月的提箱费在12月已对账完毕了。那这部分的提箱费假设还未到付款时点,那在应付账款中,也是确定的数据,不存在调整空间。

但21年10-12月的提箱费还没对账,那就有空间了。

21年年报中,是这样披露应付账款余额为什么增加的:

“报告期内受到港口拥堵、集装箱短缺、内陆运输迟滞、供应链紊乱等多重因素影响,船舶和舱位租金、集装箱租赁费率、码头装卸费率、集装箱内陆运输和堆存费率、燃油价格等均大幅攀升。为全力保障客户供应链的稳定,本集团积极采取措施,加大资源投入,在业务规模持续增长、相关商品和服务采购价格明显上升的情况下,应付账款余额也相应增长。此外,受新冠疫情反复的影响,货运发票等单据流转变慢,应付款项支付周期延长。”

换句话讲:船舶和舱位租金、集装箱租赁费率、码头装卸费率、集装箱内陆运输和堆存费率、燃油价格。

【这里面可以预估的空间太大。】

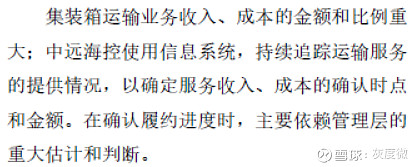

另外,从审计报告,咱们亦可以有些交叉验证:

审计报告第三部分是关键审计事项。

啥是审计关键事项,类似这种需要管理层估计的金额,对于审计师来说,就是头疼的,没有办法直接获取明确证据的事项。

所以要强调这是关键审计事项。

对于成本,审计报告中是这样披露为什么被确定为关键审计事项的:

简要言之,是因为:依赖管理层的重大估计和判断。

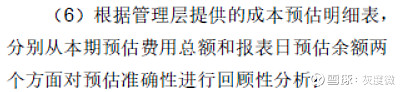

会计师怎么做的?

一共有8项工作,其中一项是对管理层提供的成本预估明细表做回顾性分析。

这里的成本预估明细表就是我上面说的各种费用的预估表,管理层自己估计的。

会计师的回顾性分析,就是看看以前预估得对不对。

再问一下现在为什么估计高了。

管理层多给些解释和证据(比如油价的走势),一般就搞定了。

实在搞不定的,双方协商调整一下,也就差不多了。

不过,以这种大型央企的复杂性,会计师太容易搞定。

假如22年发现21年底预估多了怎么办?

冲回,再给些解释也搞定了。

22年底再继续高估些就行。

$中远海控(SH601919)$ $东方海外国际(00316)$ $中远海控(01919)$

@陈chensir @革命不是请客吃饭 @韭菲特漂流记 @红领巾传奇 @Bigpendan @煞神波黒冬 @幽暗中独行 @天空里的鱼eld @随波逐流冲浪者 @小白在投资 @曾是海控老水手 @王勇52 @top_gun888 @彼岸停歇2019