$紫金矿业(SH601899)$ $南方铜业(SCCO)$ $西部矿业(SH601168)$

记录一下关于铜的阶段性研究成果:

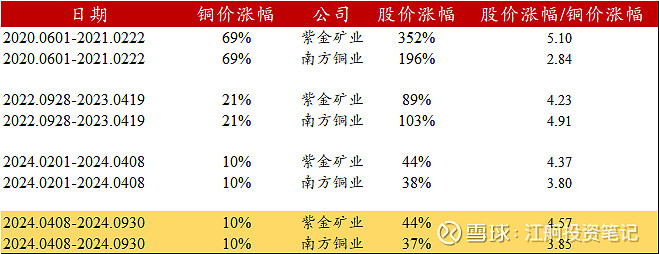

1.复盘LME铜的价格走势和紫金矿业,南方铜业的股价走势,叠加对比发现两者呈现高度相关的同步性,并且紫金矿业和南方铜业在股价低点和高点都呈现了完美的同步性,股价见顶和见底时相差不超过两天。我们以最近的两个铜上涨周期为例。

2.第一个铜上涨周期:2020.0601-2021.0222,LME铜涨幅69%, 紫金矿业股价同期见底,股价涨幅352%,南方铜业股价涨幅196%,两者同时见顶。

3.第二个铜上涨周期:2022.0928-2023.0419,LME铜涨幅20%, 紫金矿业股价同期见底,股价涨幅89%,南方铜业股价涨幅103%,两者同时见顶。

4.现在的铜上涨周期:2024.0201-2024.0408,LME铜涨幅10%, 紫金矿业股价同期调整完毕,股价涨幅44%,南方铜业股价涨幅38%。

4.在不同的上涨周期,铜股价涨幅约等于4-4.5倍的LME铜涨幅。说白话就是铜股票的投资很简单,就是跟随LME铜的价格同涨同跌,并且做多铜股票相当于四倍杠杆收益的做多铜大宗商品。决定铜股票能否上涨的最终是铜现货价格,取决于对铜的未来价格的预判,所以这个位置铜股票能不能买取决于对铜今年价格的最终走向预判以及铜价的下一步涨幅空间预判。而铜的价格,就涉及到大宗商品期货和现货的领域了,铜的价格取决于供需。

5.铜供给端:

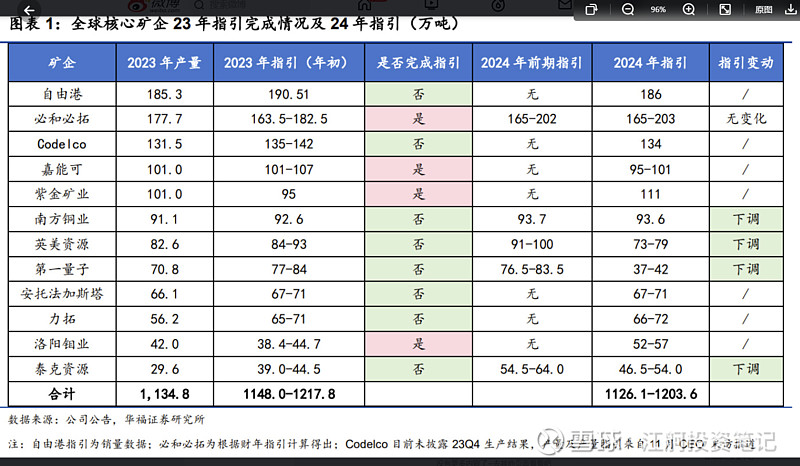

5.1 产量角度:整个铜涨价的底层逻辑是供给偏紧,根据USGS统计,2023年全球精铜产量2468万吨,同比下降3.8%,打破10余年正增长的趋势,以全球核心矿企23年指引1148-1218,取中值 1183万吨,实际完成1134万吨,24年指引1126-1204万吨,取中值1165万吨,其中供给最大的典型代表,自由港和南方铜业24年指引增加不到一万吨,考虑24年实际完成度可能24年全年铜产量供给0增长,或者微增。

5.2 :铜精矿加工费角度:铜精矿加工费(tc/rc)是铜精矿转化为精铜的处理和精炼费用。tc就是处理费或粗炼费,rc是精炼费。tc/rc是矿产商和贸易商向冶炼厂支付的、将铜精矿加工成精铜的费用。当tc/rc高企时,表明铜精矿的供应充足,冶炼企业能够在谈判中占据主动;反之,当供应短缺时,矿山在对冶炼厂的谈判中占据主动,其支付的tc/rc就会下降。

铜精矿加工费持续下跌是因为国内铜冶炼厂粗炼产能扩张速度大于铜精矿的供应速度。预计加工费还是会持续走低,有可能到负数,即使是国内冶炼厂检修也不一定能挽回加工费的下滑态势”

5.3 铜库存角度:每年的一季度都是铜库存累库阶段,进入4月后,铜库存开始下降,这波铜价上来之后冶炼厂的饮鸩止渴了不少,释放了很多存货,但是这个初一过完了后,十五怎么过才是问题的关键。

6.铜需求端:

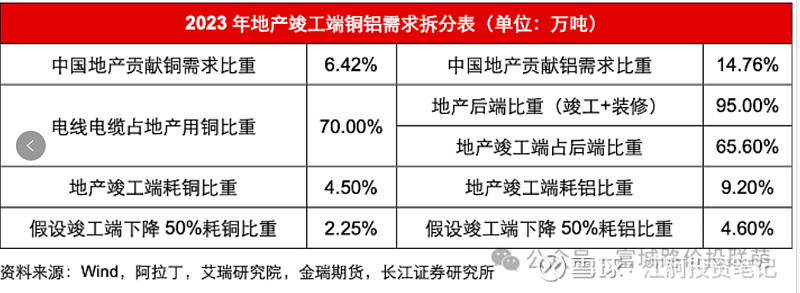

6.1 新能源行业的快速发展带来了铜需求的增量远远超过地产对铜需求的减量,打破铜受累于地产竣工端的固有印象。

地产是周期之母,在传统的周期分析框架下,一旦地产下行,周期品往往承压严重。但这一轮中国地产的下行,却没有让热衷于炒预期的A股铜业公司提前下跌。究其原因,就是新能源端的增量需求足以覆盖地产下行的影响。

地产用铜主要集中在竣工端,且以电线电缆为主。根据金瑞期货统计,电线电缆约占地产用铜的七成。尽管过去三年地产开工端已经累计回落超过50%,未来竣工面积预期回落50%,但这部分只是让铜需求下降2.25%,而新能源端年均贡献的增量需求就达到了3%+。

新能源端对于铜的需求是全面的,无论是光伏中的汇流箱、变压器、铜导线,还是风电的塔筒电缆、控制电线和电缆、接地电线和电缆,亦或是新能源车的电气化率提升,都大幅带动了铜的增量需求。

根据光大证券的测算,2022-2025年全球传统领域用铜需求CAGR为-0.3%,全球新能源领域(光伏、风电、新能源汽车)用铜需求CAGR为28.9%,新能源用铜量由224万吨提升至479万吨,占总需求的比例由8.6%提升至17.0%,贡献铜需求增量的111%。

在新旧动能的切换之中,传统周期分析框架不再有效。地产下行了,日子也没有过不下去。在新动能受益的方向,依然蕴藏着无数投资机会,铜的走势就是最好的例子。

6.2 未来AI对于算力和电力的需求是巨大的,比如G200对于铜连接器的需求增加,所以在未来 AI的发展对铜需求的增加会越来越显著。AI发展带来的电网改造需求。

6.3 全球供应链重构有望重复中国发展带来的有色需求增加。

6.4 24年全球制造业PMI为50.8%,较上月提升1.7%,结束了连续17个月50%以下的运行走势,重回50%以上的扩张区间,制造业回暖,对工业金属铜需求有望构成提振。

6.5 金铜伴生,铜跟随黄金价格的上涨主要还是在美元降息周期,资金对美元货币体系的不信任。交易预期。

6.6 美国住房利率跌破7%带来的住建需求的回升。

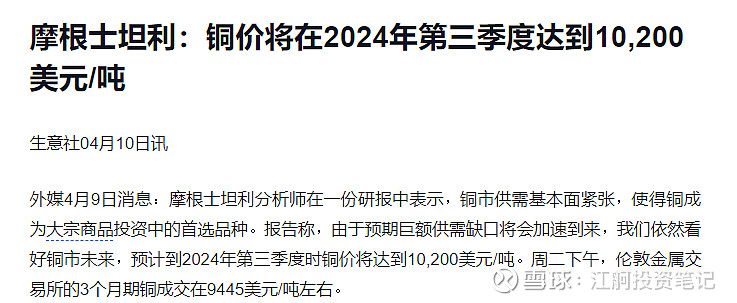

需求端的定量测算还是比较难得,暂时还没算过,但几家卖方都给出了一个大致指引。按照我们复盘的框架,如果铜价在三季度涨到10000美元/吨,那铜价就是10%涨幅,对应股价涨幅就是40-50%,当然了,铜价在这里见顶的话,铜的股价大概率也会见顶。所以核心还是对未来铜价的预判,关于铜价未来走势,一千人有一千个哈姆雷特。![]()

利益相关:雪球模拟组合持有30%仓位铜。

免责声明:以上内容均为公开数据推导,力争做到有证可靠,有据可依,不代表买入意见,不代表上市公司观点,仅供研究讨论交流公司基本面用,未来新信息更新还会不断修正,也欢迎各位球友提供修改意见,股市有风险,估值随着人心随时变动,据此买卖,后果自负。