$石药集团(01093)$ $新诺威(SZ300765)$ $恒瑞医药(SH600276)$

虽然开局第一年的股市让人抑郁,但该写的文章还是要写的,也算是阶段性研究成果的总结。

关于创新药, 这真是个坑爹的板块,全是一群没有格局的资金,维持几个月的上涨趋势说反转就反转,说A就A,信达一个电话会就让这个行业的资金丢盔弃甲。

那为什么又看创新药这个细分行业呢,因为站在当前这个时点,增长越来越稀缺,能投的板块也越来越少,至于创新药和CXO的大逻辑框架,是建立在美联储降息的左侧博弈前提下,

CXO的逻辑很直白,其下游主要来自各制药企业的资本开支,即融资数据,由于是面向全球的市场,融资成本即联储利率,利息越贵融资自然也就越少:同样创新药企在新一轮降息周期,融资成本低-融资顺畅-加码研发-新药上市。之前由于超预期的非农数据,目前市场普遍预期后续不会再有加息,最快明年Q1就会进入降息周期(明年甚至有望降息100bp)。

但是呢,理想是丰满的,现实是骨感的,随着药明生物和凯莱英给出了24年很差的业绩预期,CXO直接被判了死刑,降息利好创新药的宏观逻辑也受到了质疑,所以目前医药的左侧阶段,投资创新药ETF是一笔极其差的投资,仍然是大行业不行,但存在局部的个体结构性机会。

那么为什么选择石药呢?坦白说直到现在,我也无法给出石药或者新诺威的价值是多少,能不能投,因为创新药的研究难度十分复杂,需要具体管线的测算,预测,再结合期望定价法,这种基于未来的期望估值法决定了其适合给高估值的土壤,当然了,由于国内JC的原因,导致中国市场极度萎缩,已经配不上这么大量的研究精力了,所以现在创新药企的一个典型逻辑就是license out,license out 有很多优势,一个是目前渗透率低,一个是能证明自己的研发能力强,最后是能获得更加广阔的欧美市场。

so why 石药?从定性上,

投资逻辑1:前期极度的杀跌已经把最大单品恩必普待JC风险的预期透支了,

投资逻辑2:公司基本面上已经度过了最难熬的业绩青黄不接时期,玄宁,克艾力,津优力JC,但是新业务没有贡献的时期已经度过,公司接下来的恩必普和多美素JC风险都由新获批的新药放量接替,

投资逻辑3:传统Big pharma 的偏见导致其估值很低,其创新药的研发实力未被充分定价;创新药逐渐进入上市获批期

投资逻辑4:新诺威作为石药创新药平台,千亿市值可期,A和H股的比价效应,假设无套利存在,那么新诺威的市值提升一定会拉动石药市值提升(实际上这种概率比较低,两者之间联动性较低)

投资逻辑5:24年双位数业绩增速有保证,低估值+高比例分红,接近4%股息率,符合高股息策略,并且享有成长性估值的期权价值。

投资逻辑6:估值足够低,公司持续及未来的回购认可其当前的市场价值。

以上是基于定性的理解,定量上才能决定能不能投,目标价多少。

第一个也是今天这篇文章要解决的问题就是恩必普,作为石药第一个创新药大单品,已经风烛残年,JC的利剑悬在头顶,这个雷不排,很多机构和个人投资者不敢碰,不敢买,所以对恩必普的测算就是需要排的第一个雷。

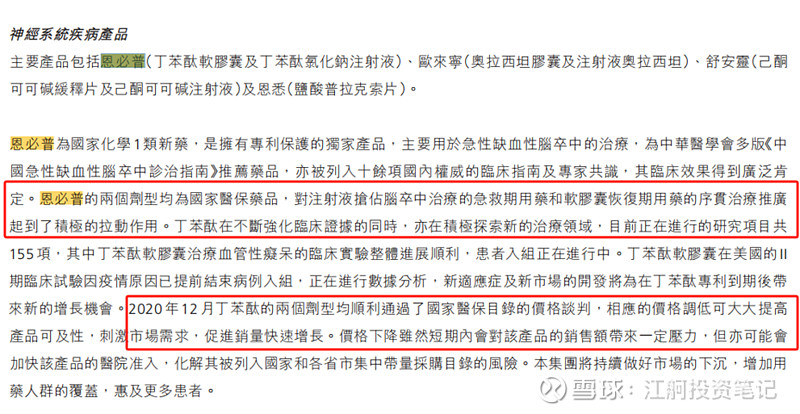

关于恩必普产品的介绍,大家具体可以百度,我尽量简化(因为太懒,也是因为不够专业),首先恩必普是神经系统用药,基础化合物为丁苯酞,为 1.1 类新药,用于治疗急性缺血性脑卒中。丁苯酞具备独特的多重作用机制,通过提高脑血管内皮 NO 和 PGI2 的水平、降低细胞内钙浓度抑制谷氨酸释放、降低花生四烯酸含量、抑制氧自由基和提高抗氧化酶活性等机制作用于脑缺血多个病理环节。

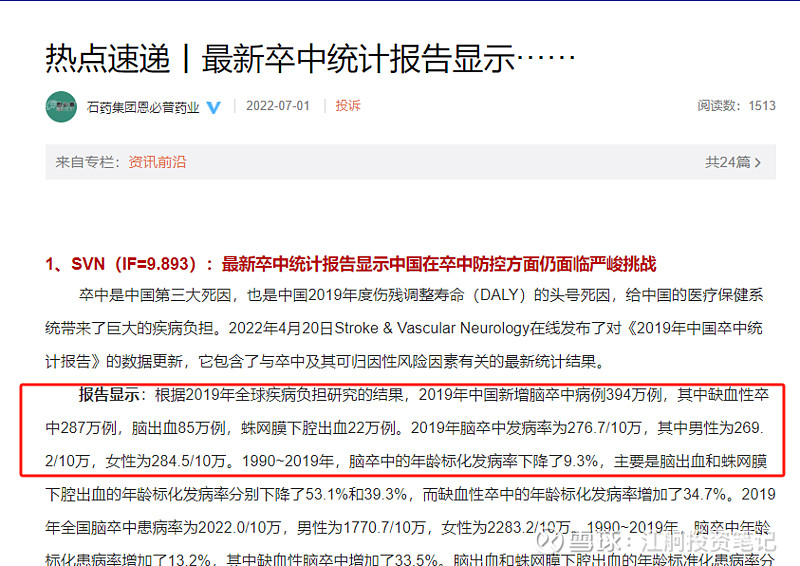

脑卒中患者群体庞大,用药市场广阔。脑卒中俗称中风,可分为缺血性脑卒中(又称脑梗死)和出血性脑卒中(包括脑实质出血、脑室出血及蛛网膜下腔出血)。急性缺血性脑卒中是最常见的卒中类型,占中国脑卒中的 69.6%~70.8%。根据《中国脑卒中防治指导规范(2021 年版)》,目前缺血性脑卒中治疗主要包括改善脑血循环(静脉溶栓、血管内治疗、抗血小板、抗凝、降纤等方法)、他汀及神经保护。其中恩必普的丁苯酞主要就属于脑侧支循环改善药物。

脑卒中新药数量较少,2000年至今仅上市 6 个创新产品,包括 5 个 1 类化药和 1 个中成药,患者面临的治疗选择相对有限。丁苯酞是脑卒中领域内首个上市的国产 1 类新药,通过 20 年的深耕积累,已奠定强大的临床证据和学术基础。丁苯酞在脑卒中领域的市场份额位居第一。

一个创新药的市场测算涉及到很多考虑因素,市场空间,医保,集采,新增适应症。

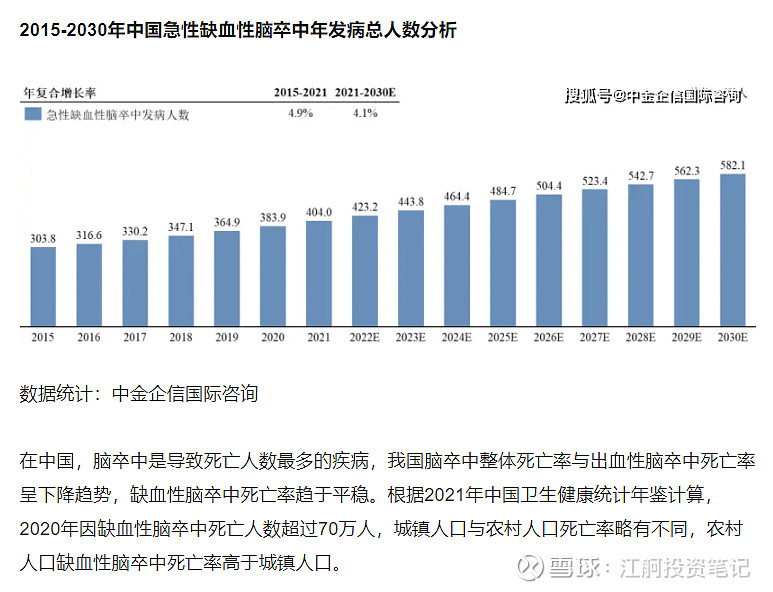

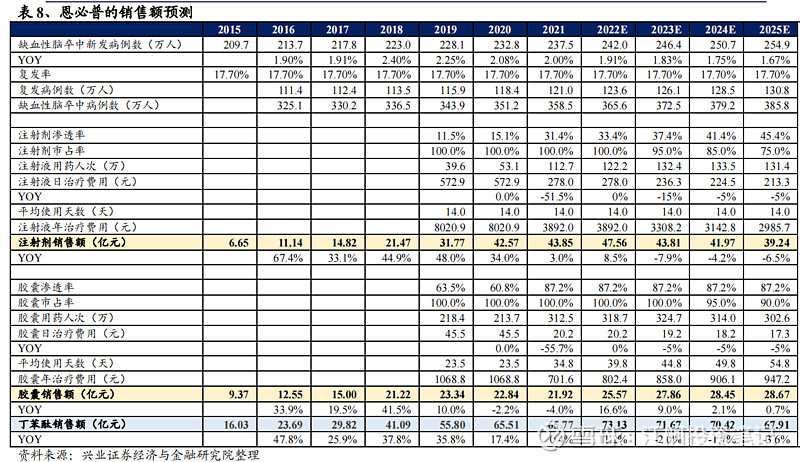

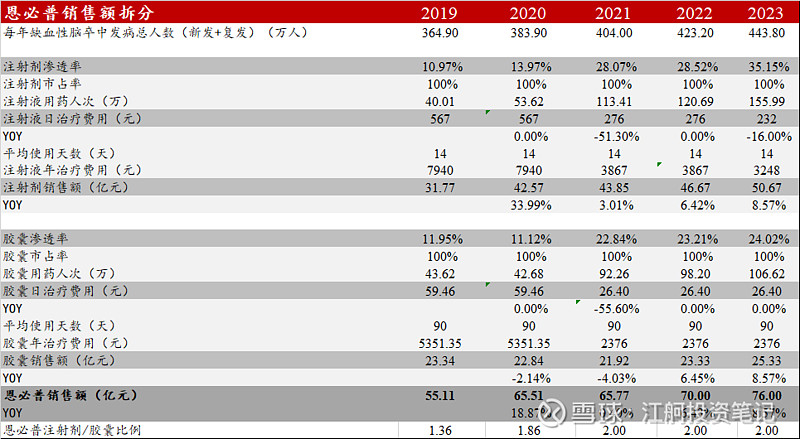

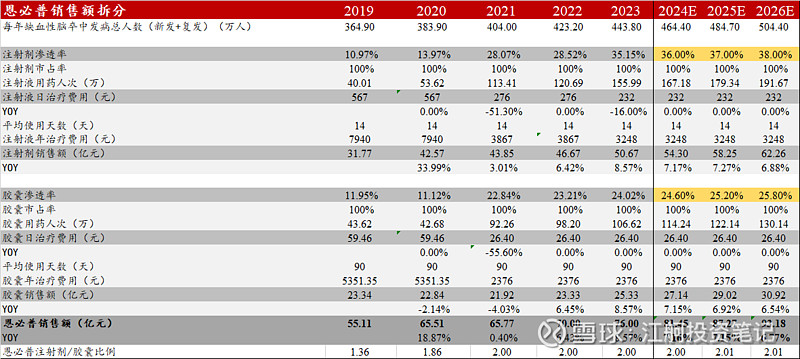

首先是总体框架,恩必普跟每年缺血性脑卒中发病总人数有关,这个总人数=新发+复发,其中70岁以上人群发病率高达70%,所以医药才是老龄化时代的黄金赛道!关于这个总人数,我查了下,获取渠道较少,只有兴业的深度研报22年,恩必普官网给了一个权威的GBD的数据,但只有19年的数据参考意义不大,所以这里我们简化思路采用咨询公司给的总体数据,但对比各家数据总体差别不大,每年总人数都是在300-500万之间(欢迎能拿到详细数据的球友交流)

有了总体数据后,就可以搭建框架,整体预测框架我们参考兴业证券的,其中恩必普分为注射液和胶囊两种,具体治疗顺序是病人住院注射注射液,出院后口服胶囊进行序贯治疗。

所以恩必普注射剂销售额=注射液用药人次(万)*注射液年治疗费用(元)

其中注射液用药人次(万)=每年缺血性脑卒中发病总人数(新发+复发)*注射剂渗透率注射剂市占率

注射液年治疗费用(元)=注射液日治疗费用(元)*平均使用天数(天)

注射液日治疗费用(元)=116元一次,一日两次。

胶囊同理。

然后我们将恩必普预测表拆分为三部分

左边第一部分为已知数据区域,根据已知数据来反推注射液和胶囊渗透率。

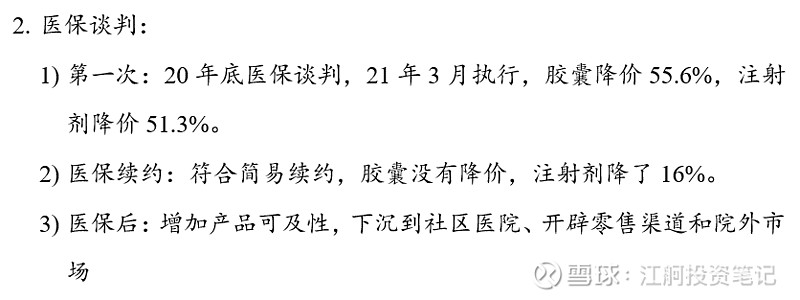

这里面就涉及到第二个需要考虑的医保谈判因素,创新药进入医保有利于在降价的基础上快速提高渗透率,进而快速放量,具体就不展开了,展开就要写很多,

那么恩必普进入医保的情况主要如下,

医保:2020年12月,丁苯酞软胶囊及注射液通过独家品种价格谈判进入2021年医保目录(乙类),降价幅度分别为55.6%和51.3%。

22销售数据表述“2022年,恩必普保持了穩定的銷售增長,而新的國家醫保續約價格將於2023年3月執行,將進一步提高產品可及性。新適應症拓展亦在積極推進中,將為恩必普®帶來新的增長空間。

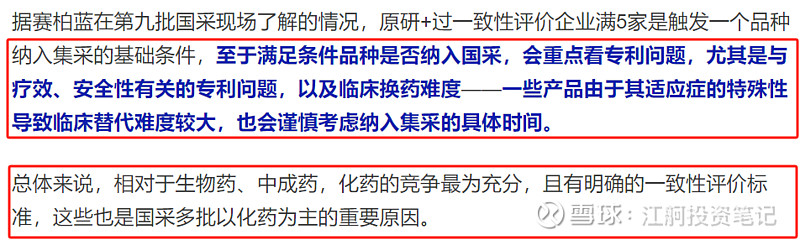

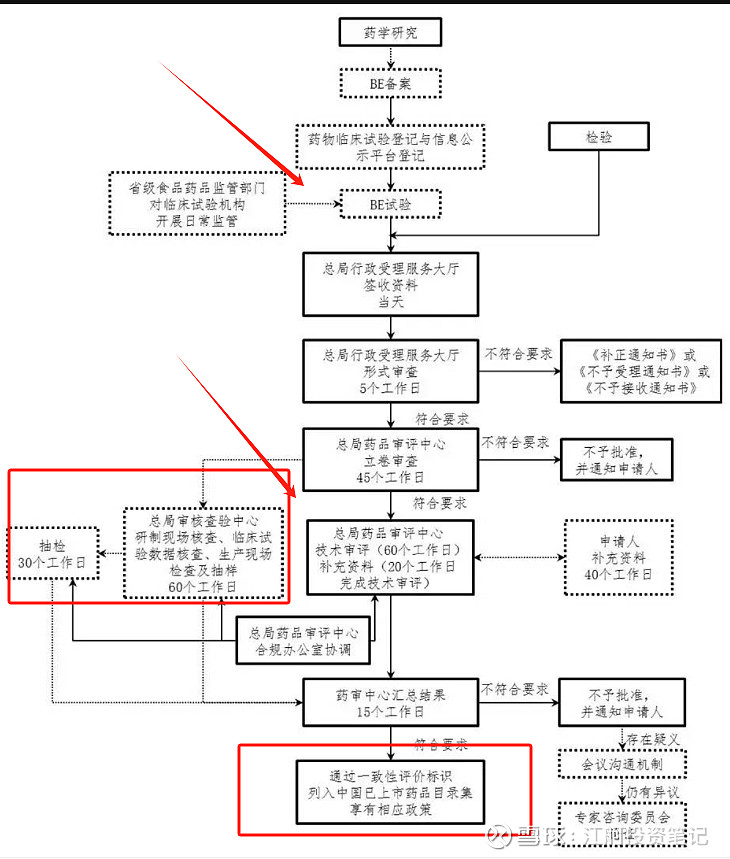

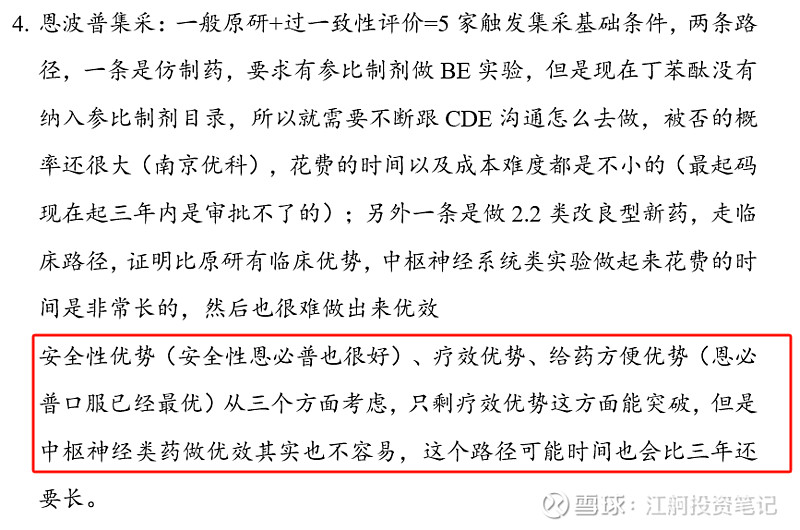

至此第一部分区域数据完成,接下来就是集采的考虑因素,在我国医药集采最大的特点就是程序不固定,很多都是case by case ,不是固定标准,这也为预判带来极大的干扰,首先是集采触发的基础条件,一般来说是原研+过一致性评价企业=5家,

在我们过怎么才算仿药过一致性评价的,我又去查了NMPA的文件,简言之就是需要从参比制剂目录拿到参比制剂,然后进行药学对比研究(根据 2020 年 10 月国家药监局发布的技术指导原则,仿制药需与参比制剂进行药学和非临床的全面对比研究,包括制备工艺、关键质量属性(CQAs)、药代动力学、主要组织分布等),然后进行BE试验,形式审查,技术审评,汇总审批=过一致性评价,具体如下图。

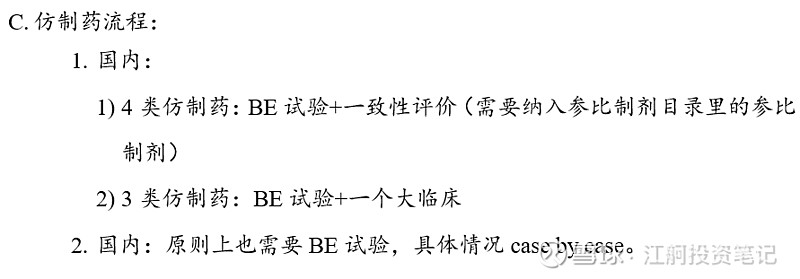

所以呢,恩必普的仿药目前就两种路径一种是走参比制剂的路径,但是呢目前恩必普的参比制剂还没有纳入参比制剂目录里,没有参比制剂各个厂商就只能摸黑对比研究,过的概率就很低,另外一个就是走2.2类改良型新药,要做大临床,这个路径比第一种还难,因为神经系统药很难做出临床优势。

从上述定性分析,给出的结论就是三年内,不会恩必普的集采出现,当然这个假设前提是建立在当前条件下,如果有任何一个前提被推翻(比如参比制剂纳入参比制剂目录)都会缩小假设时间的预判。基于上述假设,结合渗透率的小幅提升就得到了恩必普第2部分的数据预测。

第三部分数据区域-集采+新增适应症,按照第7.8批集采的降价均幅去预测(日治疗费用反应集采降价幅度),胶囊专利到期晚,因此合理假设晚一年集采。

专利到期:丁苯酞注射剂和胶囊的专利分别在2022年6月和 2023年12月过期。

新增适应症属于老药新用,新增市场空间的增量,我们通过市占率来反馈。

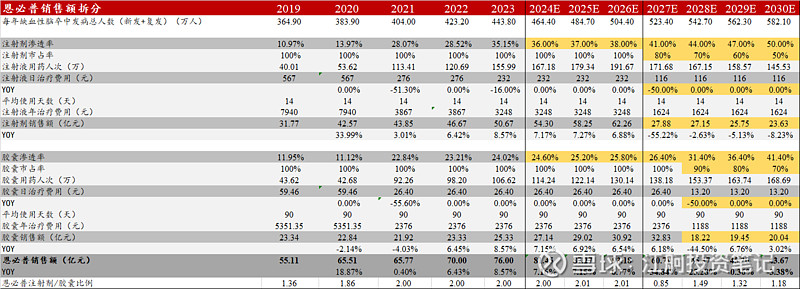

最后就得出关于石药的恩必普全面预测如下:

关键结论:在核心假设3年内不会集采的前提下,恩必普从24年开始会维持每年6-7%增速,每年贡献5-6亿的增量,并在26年达到销售峰值93亿,在27年会出现手急剧下降,27年恩必普收入下降30亿,28年收入下降15亿,随后逐渐恢复平稳。这么一看,恩必普的影响并没有市场预期的那么悲观,因为26年开始创新药开始逐渐放量,尤其是减肥药的GLP-1和司美格鲁肽都将上市,当然各个创新药的管线后续放量情况还需要详细测算,最后汇总才知道总体收入情况如何。周末愉快!

免责声明:以上内容均为公开数据推导,力争做到有证可靠,有据可依,不代表买入意见,不代表上市公司观点,仅供研究讨论交流公司基本面用,未来新信息更新还会不断修正,也欢迎各位球友提供修改意见,股市有风险,估值随着人心随时变动,据此买卖,后果自负。