这一个多月陆续写了 资源类(黄金、铜、铝、煤炭、石油)、公共事业(电力(水电、火电、核电等)、水务、燃气)、出海行业(机械设备、汽车、电力设备、电子、家电、服装、家居用品)、交通运输 、通信 五个大类行业连续5年正涨幅个股,今天接着寻找 美容护理 行业中连续5年正涨幅的 优秀个股 的投资机会。

化妆美容 也是容易出牛股行业,去年认识一个群主抓住了 锦波生物(去年涨194%),还有20、21年爱美客涨幅很大。有必要研究此行业特点、投资关注点及优秀个股。

一、美容护理 特点及投资关注要点

美容护理行业具有以下特点:

1、市场规模庞大:中国化妆品行业展现出巨大的增长潜力。国家统计局数据显示,2000年-2022年,我国化妆品零售总额从132亿元跃升至3936亿元,22年间复合增长率高达16.7%,远超同期人均可支配收入11%的复合增长率。

2、国货崛起:近年来,国产品牌在市场份额和品牌影响力上的提升,使得化妆品市场竞争愈发激烈。在2023年的“双十一”购物节中,珀莱雅首次荣登天猫、抖音护肤品类的销售榜首,这一成就充分展示了国货品牌的影响力。

3、行业发展略显平淡:自2023年以来,整个行业的发展略显平淡。根据财信证券研报发布的数据,2023年全年,申万一级美容护理指数的涨跌幅为-31.96%,分别落后于上证综指、沪深300和创业扳指的29.18%、20.47%、13.09个百分点,这一表现位列申万31个子行业的末位,相较于2022年的排名下滑了26位。

这2年这个行业表现不好,其主要原因很可能是如下2点:

行业竞争加剧:随着人们对美容护理的需求不断增加,市场竞争也日益激烈。新的品牌和产品不断涌现,消费者的选择更加多样化,这使得行业内的企业需要不断创新和提升服务质量,以吸引和保留客户。一些企业可能在竞争中面临困难,导致股价下跌。

宏观经济环境:宏观经济状况对美容护理行业也有一定影响。经济增长放缓、消费者信心下降或失业率上升等因素可能导致人们减少在美容护理方面的支出,从而对行业的发展产生负面影响。

4、线上渠道渗透提升:随着国力的提升和消费者对国货的自信,再叠加线上渠道渗透提升的红利,国内品牌如珀莱雅、华熙生物、贝泰妮等企业凭借高品质和性价比,实现了逆势突围。

美容护理行业的投资关注要点:

1、市场需求:关注消费者对美容护理产品的需求趋势,如抗衰老、美白、保湿等。了解市场需求的变化将有助于你评估行业的发展潜力。

2、品牌和产品:关注具有知名品牌和优质产品的公司。品牌知名度和产品质量是消费者选择的重要因素,具有竞争力优势的公司更有可能在市场竞争中脱颖而出。

3、研发和创新能力:投资那些注重研发和创新的公司。美容护理行业不断发展,新的技术和产品能够吸引消费者并提升市场份额。

4、行业竞争格局:了解行业内的竞争格局,包括主要参与者的市场份额和竞争优势。竞争激烈的行业可能需要更多的投入来保持竞争力,而市场份额集中的行业可能更容易获得稳定的利润。

5、法规和政策环境:美容护理行业受到相关法规和政策的监管,如产品安全标准、广告宣传规定等。关注政策变化对行业的影响,确保投资的合规性和可持续性。

6、宏观经济因素:考虑宏观经济环境对美容护理行业的影响。经济增长、消费者信心和就业情况等因素都可能影响人们对美容护理产品的消费意愿和能力。

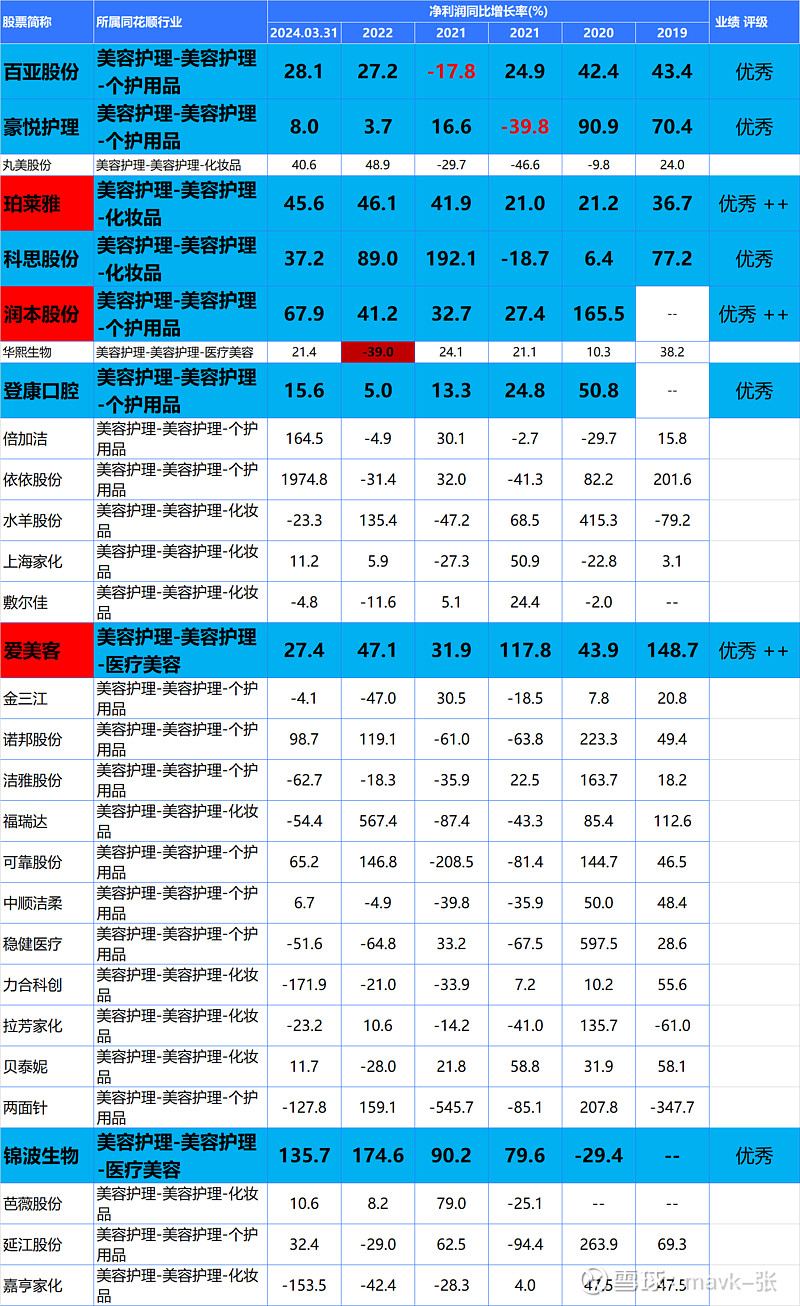

二、从 利润、涨幅、估值、成长性估值、股息 等综合分析值得投资股票

净利润评级标准:

1、优等生++: 连续5年正净利润增速

2、优等生:连续4年正净利润增速,且2023年、202年一季度净利润为正净利润增速

优等生++:

一共有如下只股票:

1、珀莱雅: 致力于构建新国货化妆品产业平台,主要从事化妆品类产品的研发、生产和销售。公司旗下拥有“珀莱雅”“彩棠”“Off&Relax”“悦芙媞” “CORRECTORS”“INSBAHA原色波塔”“优资莱”“韩雅”等品牌。公司自有品牌已覆盖大众精致护肤、彩妆、洗护、高功效护肤等美妆领域。

2、润本股份:主营业务为驱蚊类,个人护理类产品的研发,生产和销售。公司主要产品根据成分及用途,可以分为驱蚊类,个人护理类两大类别,目前已形成驱蚊产品,婴童护理产品,精油产品三大核心产品系列。报告期内,公司在天猫平台的蚊香液产品销售额占比分别达到17.14%,16.42%和18.32%,连续三年排名第一。在京东平台,根据京东官方统计数据,2020-2021年,“润本”京东自营官方旗舰店销售额在京东“618”活动月中连续两年名列母婴用品之洗护用品品牌前二。

润本 驱蚊 这2年特别火,家里基本上使用这个了。

3、爱美客:

是一家从事生物医用材料及生物医药产品研发与转化的国家高新技术企业。公司目前的主要产品为:基于透明质酸钠的系列皮肤填充剂、基于聚左旋乳酸的皮肤填充剂、面部埋植线产品等。公司透明质酸钠类注射产品2018至2021年在国产厂商中市场份额排名蝉联第一。

公司已拥有八款获得国家药监局批准的Ⅲ类医疗器械产品,是国内获得国家药监局认证用于非手术医疗美容Ⅲ类医疗器械数量最多的企业。

优等生:

1、百亚股份

公司主营业务为一次性个人卫生用品的研发、生产和销售,主要产品包括卫生巾、婴儿纸尿裤、成人失禁用品等。公司坚持多品牌差异化的发展战略,旗下拥有“自由点”、“妮爽”和“好之”三个品牌,为川渝地区一次性卫生用品行业的领先企业,致力于为消费者提供安全、舒适的高品质产品

2、豪悦护理

杭州豪悦护理用品股份有限公司的主营业务是专注于妇、幼、成人卫生护理用品的研发、制造与销售业务;公司产品主要为婴儿纸尿裤、成人纸尿裤、经期裤、卫生巾、湿巾等;公司自主品牌希望宝宝着力开拓抖音渠道,特别开发“中国自造”系列婴儿护理产品在抖音渠道销售,通过市场推广、达人合作等多种形式促进销售,产品受到众多消费者认可和好评,并获选“2022年度抖音超级新锐品牌”。

3、科思股份

主要从事日用化学品原料的研发、生产和销售。公司主要产品包括防晒剂等化妆品活性成分、合成香料等。公司是全球最主要的防晒剂制造商之一,也是国内少数通过美国FDA审核和欧盟化妆品原料规范(EFfCI)认证的日用化学品原料制造商之一。

4、登康口腔

主营业务是口腔护理用品的研发、生产与销售;公司产品包括成人基础口腔护理产品、儿童基础口腔护理产品、电动口腔护理产品;公司旗下核心品牌“冷酸灵”经过三十多年的培育和建设,已在行业内积累了较高的知名度和美誉度,是行业率先荣获“中国名牌”称号和“中国驰名商标”认定的品牌之一。

5、锦波生物

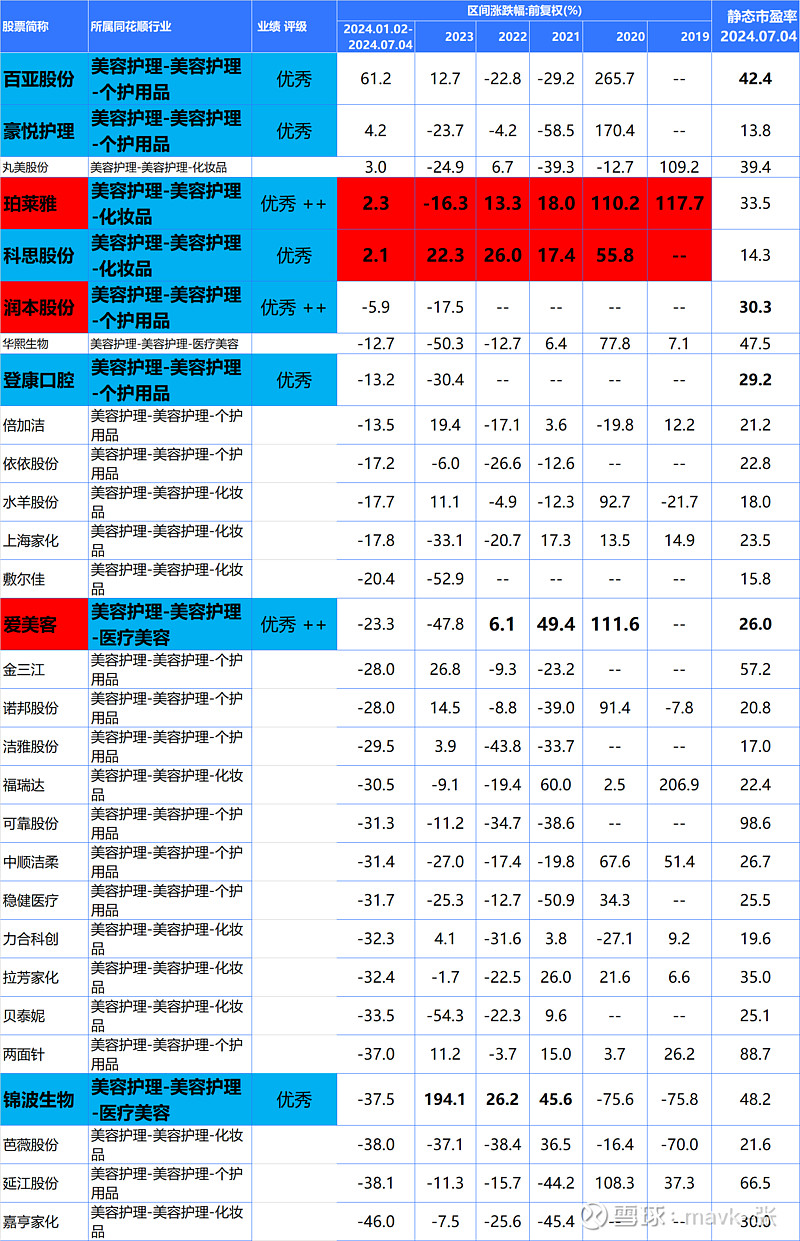

2、近5年涨幅规律分析

这10个优秀的企业,这5年只有2家是连续正涨幅的:珀莱雅(4年)、科思股份(上市4年涨4年),为什么呢? 是估值高了,业绩增速慢了?

从估值来分析,的确不便宜,除了 豪悦护理、科思股份 PE估值在15以下。

从这2年涨幅来分析,美容护理行业 投资难度还是挺大的。主要原因上面也分析2点:

1、参入者众多,竟争更激烈 2、经济下行消费支出减少

3、从后3年成长性估值分析

按目前市值涨跌幅趋势,明年、后年还是有不少股票值提投资,估值是比较便宜。

科思股份,25、26年 10倍以下估值

豪悦护理,25、26年 10倍以下估值,市场担心婴儿下降,纸尿裤业绩承压。觉得短期几年不会的。且股息率有4个点是不错的。

三、个股逻辑介绍

1、24Q1 实现营业收入 7.12 亿元,同比增长 21.1%。收入增长是由于化妆品活性成分及其原料业务下游市场需求的持续增长和公司新增产品线的逐步放量。

24Q1 实现扣非净利润 2.04 亿元,同比增长 29.78%。此外,一季度政府补贴1551 万元。毛利率同比略有下降,费用率下行。一季度毛利率 47.82%,同比下降 1.2 个百点,净利率 30.85%,同比提升 3.6 个百分点。

2、2023 年实现营业收入 24 亿元,同比增长 35.99%。主要是由于化妆品活性成

分及其原料业务下游市场需求的持续增长和公司市场地位的稳步提升,以及以新型防晒剂为代表的产品进一步放量。2023 年扣非净利润 7.15 亿元,同比增长 89.11%。全年毛利率 48.83%,同比提升 12.17 个百分点,净利率 30.57%,同比提升 8.58 个百分点,公司部分新产品产能的快速释放和产能利用率的提升,助力综合毛利率水平的提升。

23 年收入拆分:境内外均保持较高增速,防晒剂业务保持高增按区域:境内/境外 2.4/21.6 亿,同比+23%/38%,占比 10%/90%按产品:化妆品活性成分及其原料/合成香料 20.7/3.1 亿,同比+44%/7%,占比86%/13%

3、要产品销量稳步增长,新品类润肤剂、保湿剂工艺打通。公司 2023 年实现化妆品活性成分及其原料销量 1.95 万吨,同比增长 17.52%,均价同比增长22.27%,2023 年度均价平稳;合成香料销量 0.72 万吨,同比增长 21.71%,均价同比下降 12.23%,2023 年度由于市场竞争加剧均价下降。此外,公司增加个人护理品原料品类,高端润肤剂、高效保湿剂主要工艺路线已打通,部分环节优化中。

4、新项目有序推进,马来西亚工厂加快建设。2023 年,公司顺利完成了马鞍山科思年产 5000 吨防晒系列产品扩产项目部分产线的建设和试生产,阿伏苯宗(AVB)、二乙氨基羟苯甲酰基苯甲酸己酯(PA)、乙基己基三嗪酮(EHT)的产能规模将进一步提升。同时,安庆科思首批项目 12800 吨/年氨基酸表面活性剂和 3000 吨/年新型去屑剂吡罗克酮乙醇胺盐(PO)相继建成并投入生产。

成长性展望:

价格体系有望维持,产品结构优化+产能释放,向个护原料平台迈进防晒需求维持高景气+供给端偏紧格局延续,预计 Q2 价格体系有望维持高位从供给端来看,一方面,行业供给偏紧格局延续且需求高景气,夏季旺季将至,预计 Q2 公司整体价格体系有望维持稳定。另一方,公司近年持续扩产,23年 11 月官宣在马来西亚投资建设“马来西亚年产 1 万吨防晒系列产品项目”,项目总投资 7.1 亿元,主要用于拓展 P-S 和 AVB 产能,预计 2025年下半年正式投放市场,有望进一步提升市场份额

产品结构优化,向个护原料平台迈进。公司新型防晒及个护产品占比提升,逐步从单一传统化学防晒剂走向原料平台型企业,驱动盈利能力优化的同时,估值有望向上。

1)防晒剂:传统防晒剂 AVB,以及新型防晒剂 P-A、EHT 产能规模进一步提升。P-S 多次拓产,预计24年有望进一步放量。

2)个护新品:首批项目 12800 吨/年氨基酸表面活性剂和 3000 吨/年新型去屑剂 PO 相继建成并投入生产,年产 2600 吨高端个人护理品项目基本完成建设,预计24 年有望明显放量。

估值:24年利润大概10亿左右,25年12亿左右,25年14亿左右,年利润增速20%左右。今天为止估值为10左右了,比较便宜了。