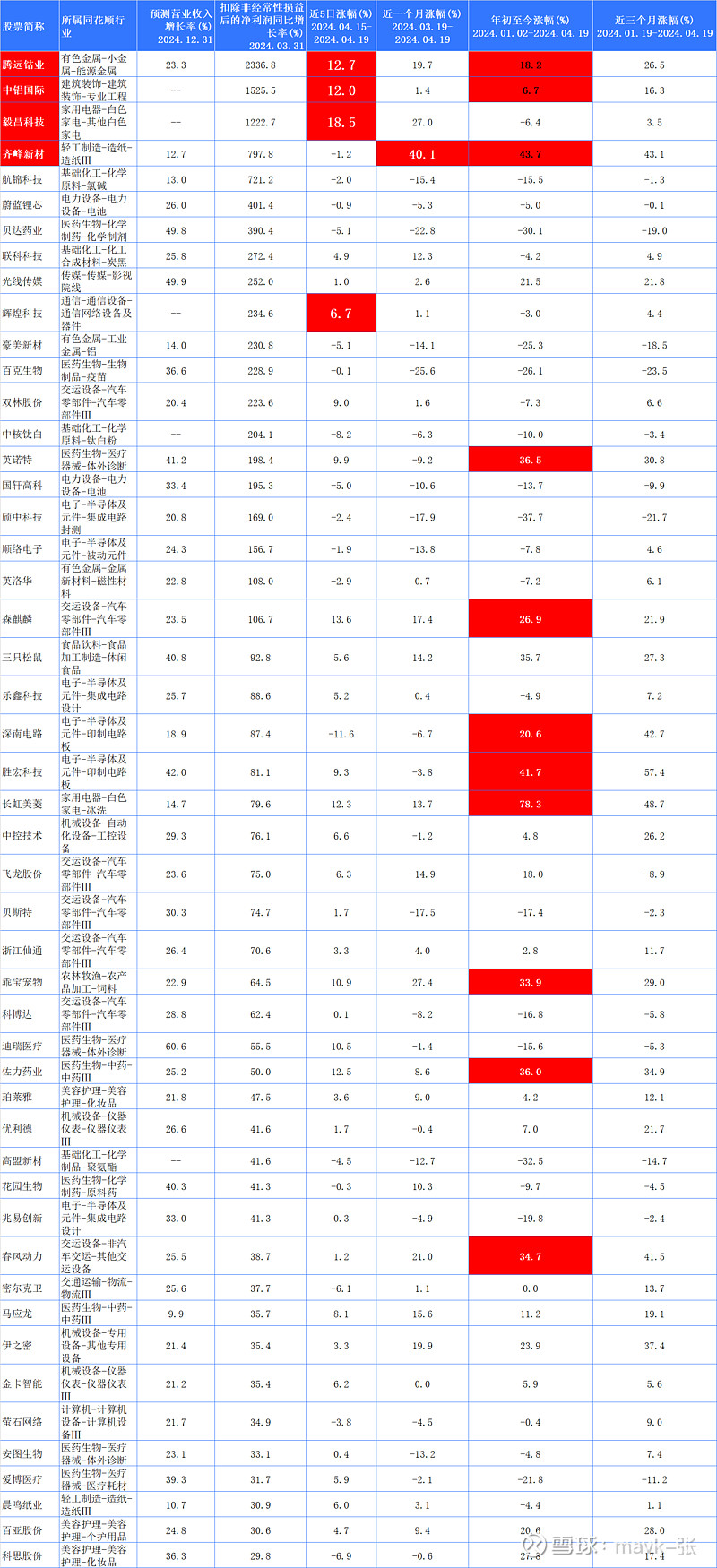

本来是想5.1期间,全面梳理一下一季度业绩增长好的行业,并结合个人年初规化看好6个大行业,在第二季度进行仓位、个股 局部调整的,看见雪球上已有投友提供相关信息,觉得有必要提前先做一次简单梳理,因发现有些一季报业绩个股,近3-10天表现突出,且估值比较低,如 $辉煌科技(SZ002296)$ ,pe只有14,处于历史9.74%.

公司是以服务轨道交通为己任,三十年来专注于轨道交通测控技术的研发推广,是国内领先的轨道交通行业成套解决方案提供商,为国家铁路、城市轨道交通以及企业自备铁路等的建设与安全高效运营(运输)提供了技术支撑和服务保障。

同时还有 交通设备 相关产品:

北京国铁路阳技术有限公司,是集研发、生产、销售、安装和维护为一体的国家高新技术企业,是生产轨道交通电源及信号设备的专业化公司。 公司产品遍布全路18个铁路局及城市轨道交通,地方铁路、矿山、电厂、港口专用线,同时在高速铁路、城市轨道、客运专线建设项目中被广泛采用。在多个海外铁路建设项目中得到成功应用。

一季业绩增长筛选条件如下:

1、2024年一季度净利润大于5000万

2、2024年一季度扣非净利润率增长大于20%

3、2024年一季度营收同比增长率大于0

筛选结果如下:

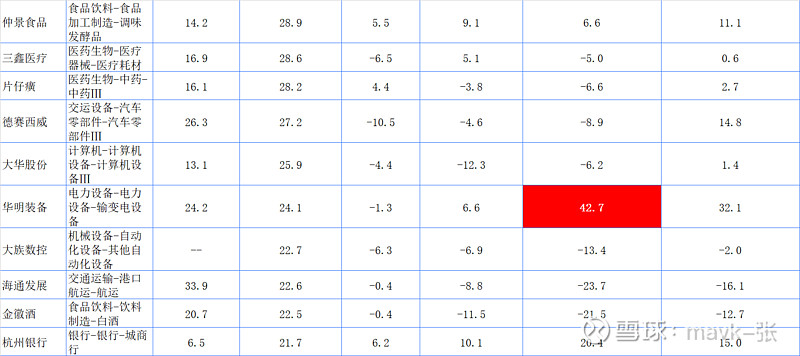

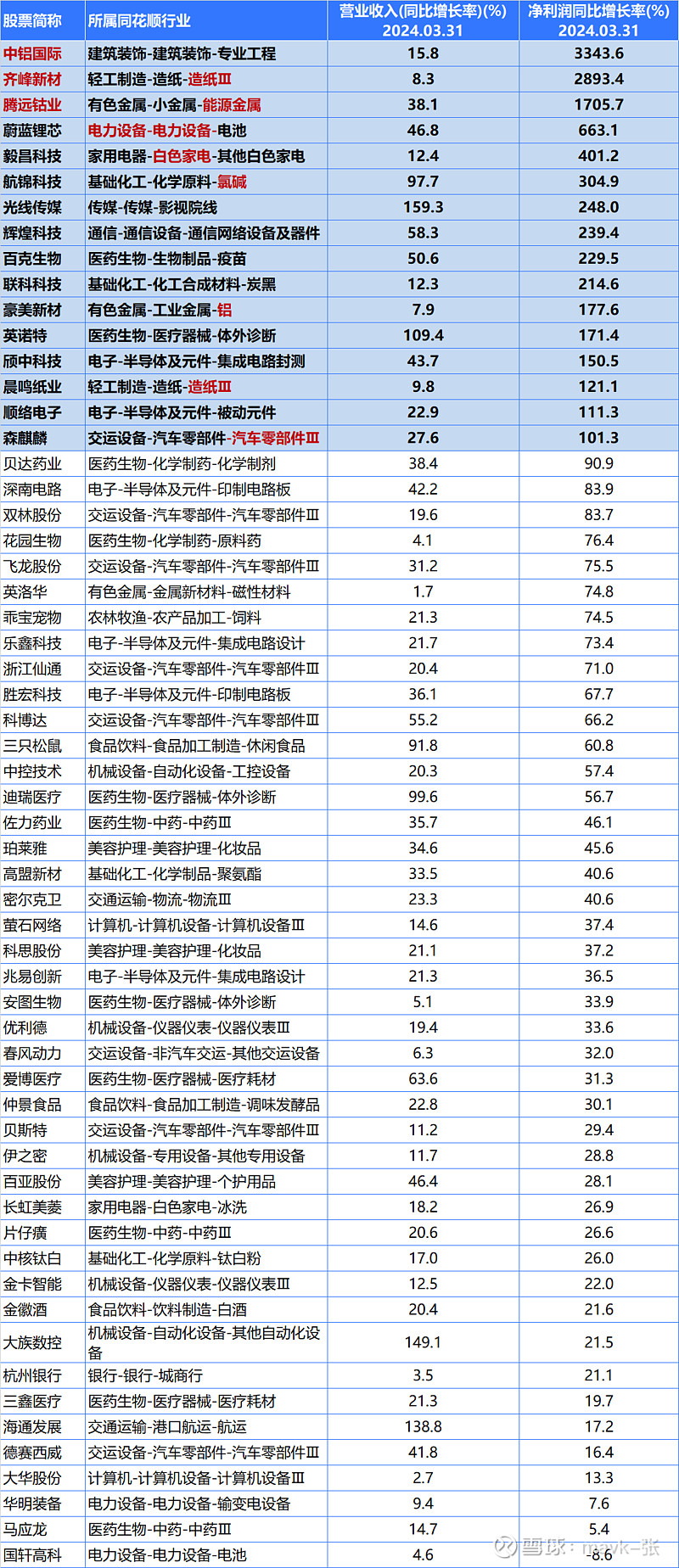

从上面统计数据,选出净利润增长超过100%的16家,分析出哪些行业可能会成为今年长线或牛股。

这16家,我们发现涉及如下几个重要行业,这些行业基本上当今市场上预期差特别高的,与市场逻辑基本是一致,说明市场还是有效的:

1、金属行业 (3家)

中铝国际、腾远钴业、豪美新材,这3家基本上是铝行业了,说明了 铝 行业今年很可能是个大主线。

见我以前写的 铝行业投资机会2篇长文:

网页链接{从业绩、产量增速,挖掘 铝行业 相关股票投资机会 -2024年投资策略}

2、出海线 - 电力设备(2家)、家电(1家)、轮胎(2家)

蔚蓝锂芯(电力设备)、毅昌科技(家电)、辉煌科技 (有一块业务涉及到电力设备,虽然没有出海)、联科科技(轮胎)、森麒麟 (轮胎)。

轮胎 上周我写个长文,上周建仓并加了比较重的仓位了,看后期表现了。

电力设备,个人觉得 23、24、25 这三年机会都很大,应该是出海中最好板块之一,相关逻辑见我以前写的长文。

3、造纸行业 (2家)

造纸行业,这个是年初没有预估到的行业投资机会,3月底有几个投友跟我反馈,我也收集一些资料,是准备有机会,写个行业长文,下周有时间写出来。

4、其它:

2家医药:百克生物、英诺特。 上周我关注的 中药,明显不少好股票涨幅都不错。

1家化工:航锦科技。今年化工行业,一些好的个股,也是值得关注的,如 远兴能源、云天化 等,业绩很可能今年会反转。

传煤:光线传媒

剩下净利润增长率大于0低于100%的,主要涉及如下行业:

1、汽车 零部件

2、医药

3、消费

关注 美容、宠物 这2块机会

4、半导体电子

一季报高增速,市场表现如何呢?是否 按高业绩,涨幅就更好呢?