3月中旬写了长文 金属铝投资机会-2024,没有想到几天阅读量达到180万次,有这么多投友看好铝业投资!真是没有想到![]() 。原以为今年铜会更好一些呢!

。原以为今年铜会更好一些呢!

近期陆续 铝$焦作万方(SZ000612)$ ,$中国宏桥(01378)$ ,$中国铝业(SH601600)$ 相关企业发了年报,看了年报,感觉在 人工智能、电动汽车 浪潮下,大宗商品大涨周期已到来,中国在电力成本有绝对优势。 主要原因由 大科技革命 到来,导致需要大量的铜、铝等资源所缺。觉得 铝 在24、25年也是值得投资的。

一、年报业绩,业绩扭点已转

原因(重要):

1、成本下降,成本占比高的 煤炭、预倍阳极 2、氧化铝、电解铝 价格上涨

焦作万方 2023年年报

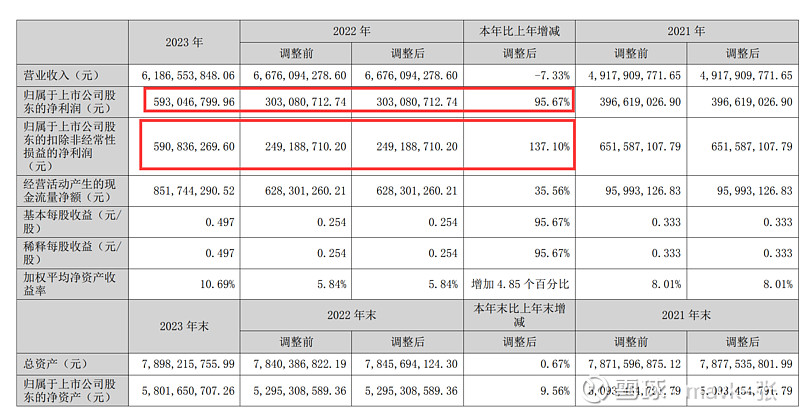

3月30日,A股上市公司焦作万方(000612)发布2023年全年业绩报告。其中,净利润5.93亿元,同比增长95.67%。

其主要经营原因如下:

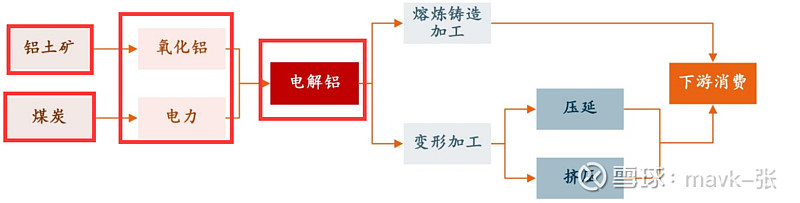

1、目前公司已形成较稳定的“煤--电--铝--铝加工”一体化产业布局,形成了上下游一体化的协同优 势,公司主要通过自有热电厂供电,主要原辅材料通过当地采购以及投资相关产业链公司等方式,确保原材料长期稳定供应,使公司具备一定的盈利能力和抗风险能力,为公司业绩提供了保障。

(关注 一体化 优势公司,像煤炭中牛股 神龙 一样。有煤、自建电场等)

2、完善的供销渠道,确保生产持续稳定 一方面公司与氧化铝、预焙阳极、氟化铝等原材料供应商结成长期合作伙伴关系,定价合理,供应 稳定,且原材料供应商距离公司较近,极大降低了物流成本,保证了生产原材料的供应稳定、安全。另 一方面公司周边聚集了数十家下游铝加工企业,形成了以焦作万方为中心,铝加工产能超 60 万吨的焦 作东部铝产业聚集群,公司大部分铝液在不需要铸锭的情况下,直接销售给周边铝加工企业,降低了公 司的铸锭及库存成本,保障公司的稳定生产。

3、良好的产业布局,有效降低运营成本 公司坚持“煤--电--铝--铝加工”一体化经营的产业布局,形成了上下游一体化的协同优势。公司拥有配套发电机组,可满足公司近 90%的用电需求;持有焦作煤业集团赵固(新乡)能源有限公司 30% 股权、焦作万都实业有限公司 45%的股权,以防范煤炭及预焙阳极价格波动风险,有效对冲发电成本及 预焙阳极的使用成本;注册成立焦作万方新材料有限公司,持续加大高附加值合金产品的开发,进一步 提升公司的产品竞争力。

4、多元化的投资布局,不断拓宽发展渠道 公司一方面围绕主业上下游进行产业投资布局,有效降低公司生产成本,另一方面通过股权投资持有中国稀有稀土股份有限公司、中原银行股份有限公司等多家公司股份,多元化的投资布局,一方面可 分散风险,另一方面为公司可持续发展提供有力支撑。

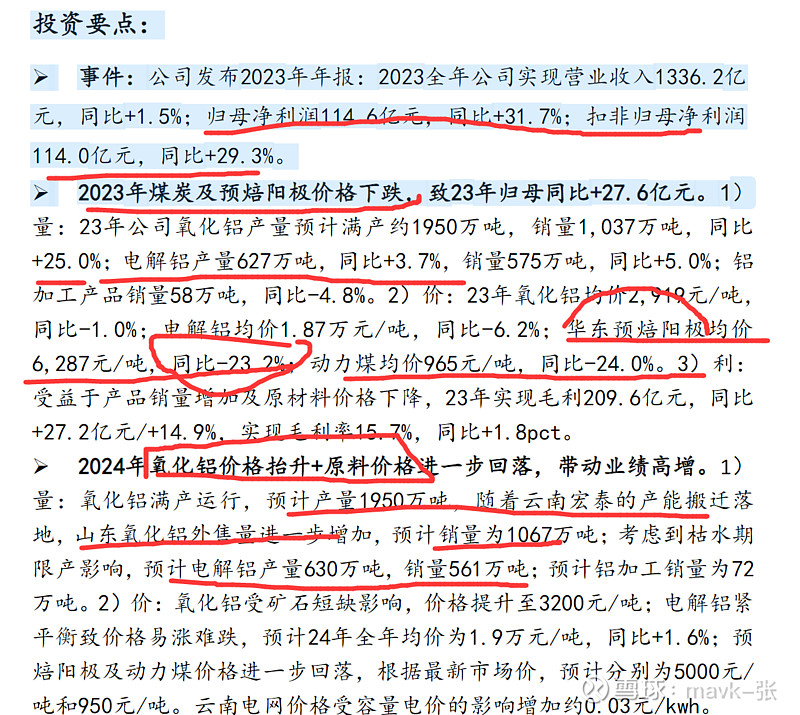

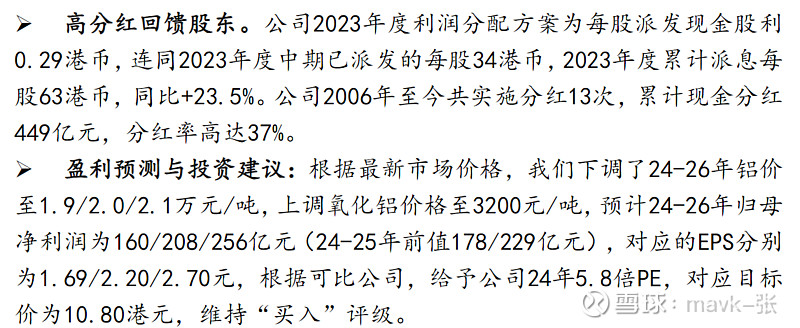

中国宏桥 2023年年报

华福证券 解读:

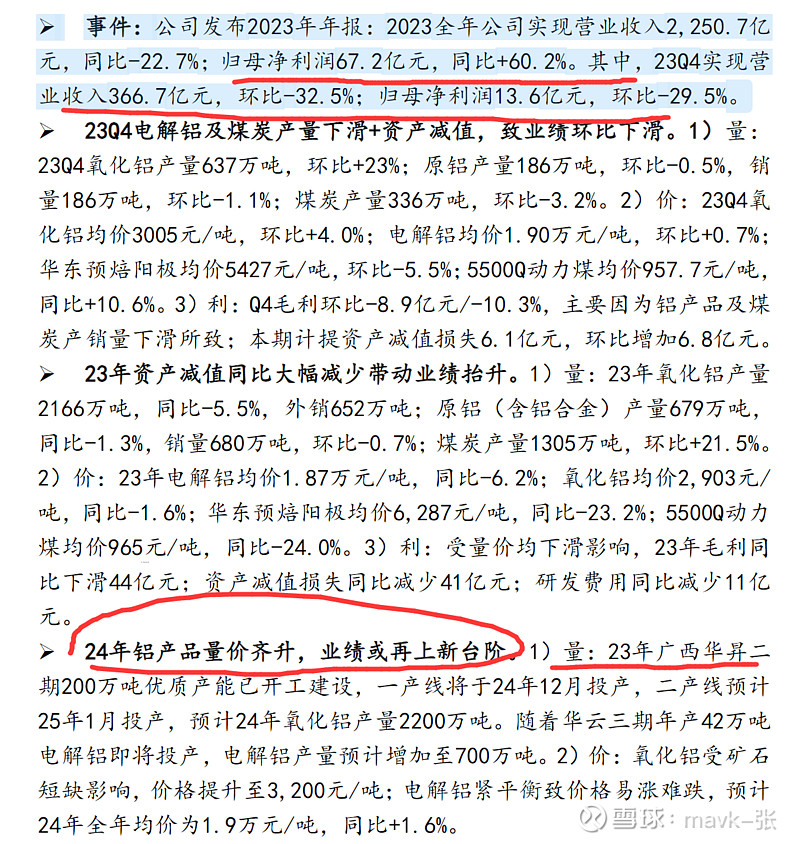

中国铝业 2023年年报

华福证券 解读:

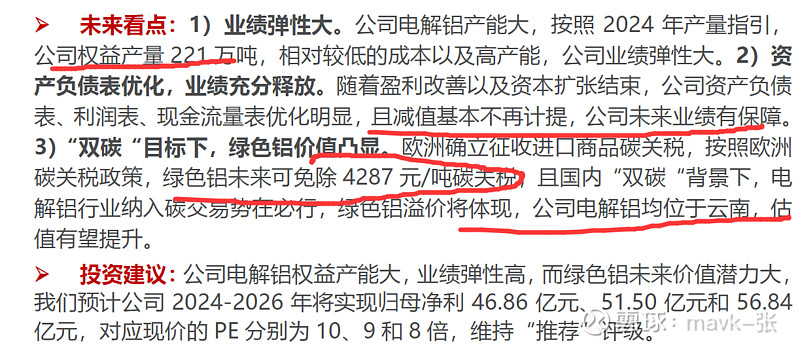

云铝股份 2023年年报

民生证券 解读:

二量市值 对比来看,哪些值得投资 (重中之重!)

1、产量、市值 丶业绩丶估值 对比分析

通过上面报表,可以分析出:

1、23年业绩稳健有: 焦作万方、中国铝业、中国宏桥、南山铝业 4只。

2、从产量、估值、业绩 等综合分析,24、25年值得投资有:

稳健风格建议投资:中国铝业(煤铝上下游一体化,像煤炭中神龙)、云铝股份、神火

弹性大,估值上升大的,具有一定风险的:

焦作万方:市值小、今年涨得少,这2天出年报业绩非常好。资金喜欢炒小市值,且有业绩支撑的;

中国宏桥:

跟 天山铝业、中国铝业 相比 产量有很大优势,市值有15%补涨空间。分红也好。

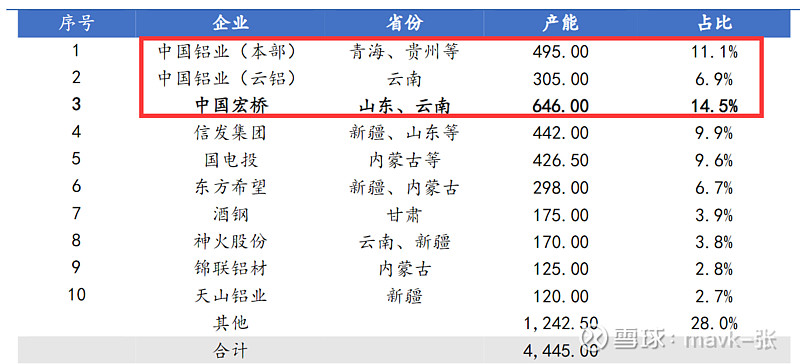

2、电解铝 产量及占比:

三丶产量明细

中国宏桥 产量信息:——-1500万吨的氧化铝产能,646万吨电解铝产能(全球第一)

(资源产量多,成本优化大,重点关注)

2、电解铝产能:中国宏桥拥有646万吨电解铝产能,这一数字在全球排名第一。

3、铝土矿产能:中国宏桥在几内亚拥有5000万吨铝土矿产能,同时在印度尼西亚拥有100万吨氧化铝产能。

4、铝合金加工产能117万吨。

焦作万方 产量信息: 42万吨的电解铝

(市值小,弹性大,重点关注)

电解铝产量:焦作万方铝业股份有限公司拥有年产能42万吨的电解铝生产能力。这一数据来自于公司的官方介绍,表明公司在电解铝方面的生产规模。

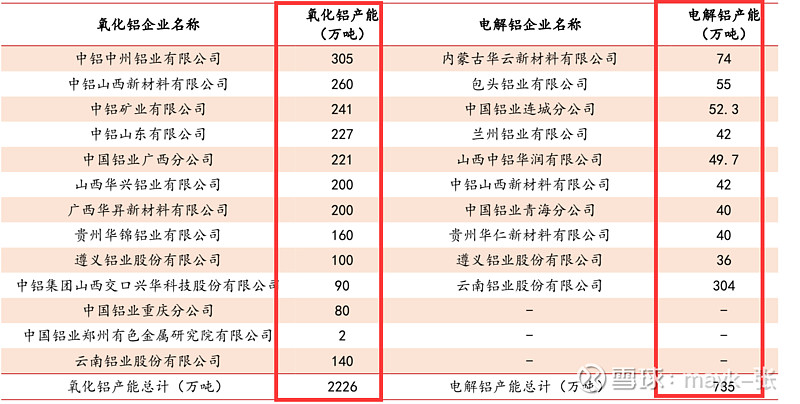

中国铝业 产量信息:氧化铝产能 2226 万吨/年, 电解铝产能 735 万吨/年

公司拥有 14 座国内铝土矿山、1 座海外铝土矿山 共计 15 座矿山,合计拥有铝土矿资源 22.9 亿吨。公司氧化铝产能 2226 万吨/年, 电解铝产能 735 万吨/年。公司拥有氧化铝、电解铝、贸易、能源四大主要业务板块, 2022 年贸易是公司主要收入来源、收入占比 56%,电解铝是公司主要毛利润来源、毛 利润占比 52%。

云铝股份 产量信息: ——- 氧化铝产量为140万吨,电解铝产量为305万吨

氧化铝产量:——-140万吨

2024年,云铝股份设定的生产经营目标中提到氧化铝产量为140万吨。

电解铝产量:———- 270万吨 或305万吨

1、2023年,云铝股份的原铝(电解铝)产量为239.95万吨,同比下降7.59%。这一数据反映了公司在2023年的电解铝产量情况。

2、2024年,公司的生产经营目标中电解铝产量为270万吨,显示了公司对于未来电解铝产量的预期和计划。

注:公司电解铝可运行产能 305 万吨,但受云南限产影响,实际可能是255万吨

天山铝业 产量信息: ———- 氧化铝产量250万吨,电解铝产量115万吨

(重点关注,增速很好)

1、氧化铝产量:

2022年,天山铝业的氧化铝产量达到154.03万吨,同比增长69.86%。

根据天山铝业的规划,2023年公司全年主要生产经营目标为氧化铝产量250万吨。

2、电解铝产量:

2022年,天山铝业的电解铝产量为115.81万吨,同比略有增长。

2023年,公司的电解铝产量目标为120万吨。

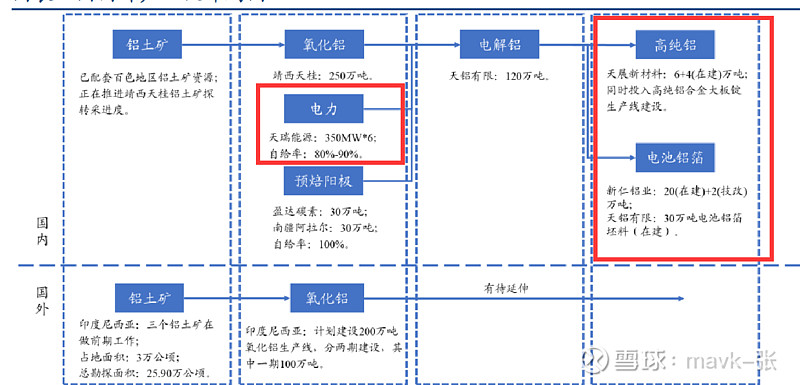

在新疆石河子国家级经济技术开发区已建成 120 万吨电解铝产能是公司主要盈利环节;下游产业链目前已形成 6 万吨高纯铝和 2 万吨电池铝箔产能,同时加速下游领域扩张:在石河子在建 4 万吨高纯铝和 30 万吨动力电池铝箔坯料产线,

江阴市目前持续推进在建的 20 万吨动力电池铝箔产线。

天山铝业于 2020 年通过借壳上市,主营业务涵盖铝土矿、氧化铝、阳极碳素、发电、电解铝、高纯铝、动力电池铝箔、铝深加工等生产环节,是国内少数几家具有完整一体化铝产业链优势的综合性大型铝企之一。截至目前,天山铝业在产业链上游配套建有 6 台 350MW发电机组、60 万吨预焙阳极、250 万吨氧化铝产能,基本实现自给自足;在新

疆石河子国家级经济技术开发区已建成 120 万吨电解铝产能是公司主要盈利环节;下游产业链目前已形成 6 万吨高纯铝和 2 万吨电池铝箔产能,同时加速下游领域扩张:在石河子在建 4 万吨高纯铝和 30 万吨动力电池铝箔坯料产线,江阴市目前持续推进在建的 20 万吨动力电池铝箔产线。

3、60 万吨预焙阳极。

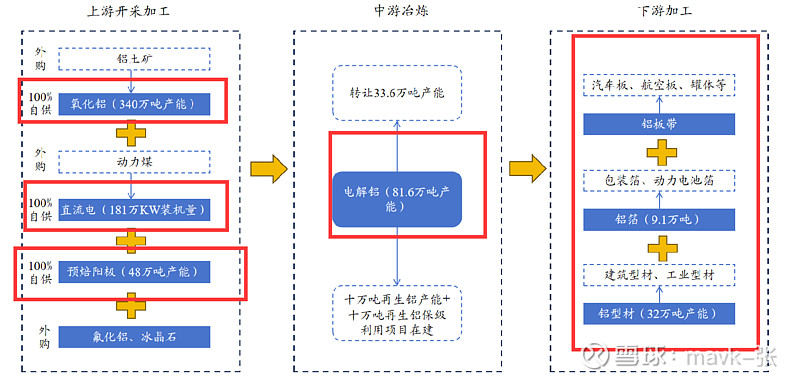

南山铝业 产量信息: ———- 氧化铝产量340万吨,电解铝产量81.6万吨

(不错公司,值得关注)

公司业务模式多点开花,构建了打通铝产业链上下游的多重业务模式。在产业链上游,公司具备氧化铝产能 340 万吨(国内 140 万吨、印尼 200 万吨)、电解铝产能81.6 万吨(其中拟转让 33.6 万吨)、再生铝产能 10 万吨,充分享受因行业景气度上升带来的铝价升值空间;在产业链下游,公司在传统铝加工领域具备 28 万吨铝型材(建筑型材、工业型材)、60 万吨罐料、7 万吨包装箔率,在高附加值的大交通领域,公司目前具备 20 万吨汽车板、5 万吨航空板,以及 2.1 万吨动力电池箔产能。