去年年初看了 @Archerong 买 巴西石油 和 中海油H 逻辑,一直想买,因一些自身认知原因一直错过机会,今年买得也有点晚,但觉得还是值得投资的。@Archerong 在这2只石油股票上盈利估计至少几千万了,值得学习。现借他写的逻辑进行解读学习一下。

一、中海油有中国海洋的95%专营权,所以买中海油相当于买到了中国海洋的原油、天然气、可燃冰几百亿桶的资源储备。从全球看,有增量的基本上是海洋了,这就是个聚宝盆

中国海洋 在原油、天然气 开发成长性潜力 :

1. 增储上产的积极态势

中国海洋原油和天然气产量持续增长,海洋天然气资源开发已经向深水、超深水迈进,海上油气生产已经成为重要的能源增长极。中国海洋油气勘探开发成效显著,深水取得重大突破,开发投资力度进一步加大。

2. 技术进步与创新

海洋油气勘探技术和装备不断取得突破,特别是深水油气勘探领域。中国已经具备了1500米超深水自主勘探开发能力。此外,数字化和智能化技术的应用有效提升了生产效率,为海洋油气开发提供了强有力的技术支持。

3. 政策支持和投资增长

中国政府对海洋能源开发给予了政策上的支持和鼓励,包括减税降费、鼓励创新、金融扶持等措施。这些政策的落地实施带动了海洋经济的全面复苏,特别是海洋能源开发利用的快速发展。

4. 新能源融合发展

海洋油气与新能源的融合发展成为热点方向。海上风电作为可再生能源的重要组成部分,正在成为海洋国家发展新能源的重要支撑。中国海上风电装机容量持续增长,预计未来将有更多的海上风电项目投产,这将为海洋油气开发提供清洁能源,并推动油气与新能源的融合发展。

5. 绿色低碳转型

海洋能源开发是实现“双碳”目标的重要途径。海洋新能源新产业,如海上风电、海底碳封存等,是助力实现碳达峰和碳中和目标的重要支撑。中国海油等企业正在积极探索“油气电氢”多能互补融合发展,加快向海洋综合能源供应商转型。

@Archerong 观点:

二、目前公司公布的远景储量,天然气至少200亿桶,原油至少150亿桶,按现在一年7亿桶够开采50年的,按动态储量够开采100年的,这一点比很多煤炭的开采年限都要长。而煤炭现在神华和陕煤PE已经在10了,中海油H才4倍PE。之前说中海油的年利润1300亿大于神华+长电+陕煤+潞安……的利润,市值才和神华差不多。而内在现金价值至少2.5万亿,现在13元多买相当于是2折购买的机会。比巴菲特当时买中石油还低估,我们也可以等一个10倍卖出的机会。

1、资源禀赋优异,油气资产遍布全球

海内外油气资源丰富。截至 2023 年底,公司拥有油气净证实储量 67.84 亿桶油当量(含权益法核算储量),其中国内占比 59.7%,海外占比 40.3%;2023 年实现净产量 185.8 万桶油当量/天,其中国内占比 68.8%,海外占比 31.2%。

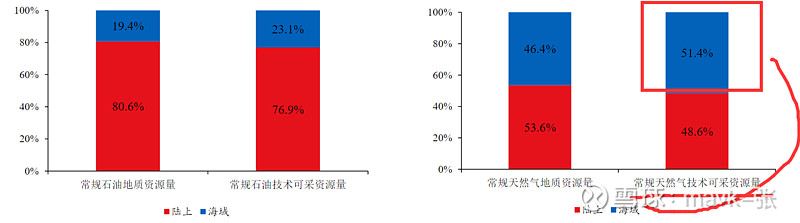

在国内,公司主导中国海域勘探开发,坐拥广阔海洋油气资源。截至 2020 年末,中国海油在中国海域拥有油气探矿权 239 个,面积约 130 万平方公里,占比超中国海域总探矿权数量和面积的 95%。我国海洋油气资源丰富,具备较大的勘探潜力。截至 2020 年末,我国常规石油地质资源约 20%位于海域,其中海域技术可采资源量占总可采资源量比例约为 23%;我国常规天然气地质资源量约 46%位于海域,其中海域技术可采资源量占总可采资源量比例约为 51%。

在海外,公司拥有多元化优质资产,在多个世界级油气项目持有权益。目前公司油气资产已经遍布全球二十多个国家和地区,在亚洲、大洋洲、非洲、北美洲、南美洲和欧洲等地都有布局。其中,北美洲是公司海外油气储量和产量最大的地区,2023 年占公司总储量和产量约 17.53%和 8.82%。南美洲是公司未来重要的储量和产量增长来源之一,公司在南美的巴西、圭亚那和哥伦比亚等地均持有油气区块的权益,并持有阿根廷 BC 公司 50%的权益。

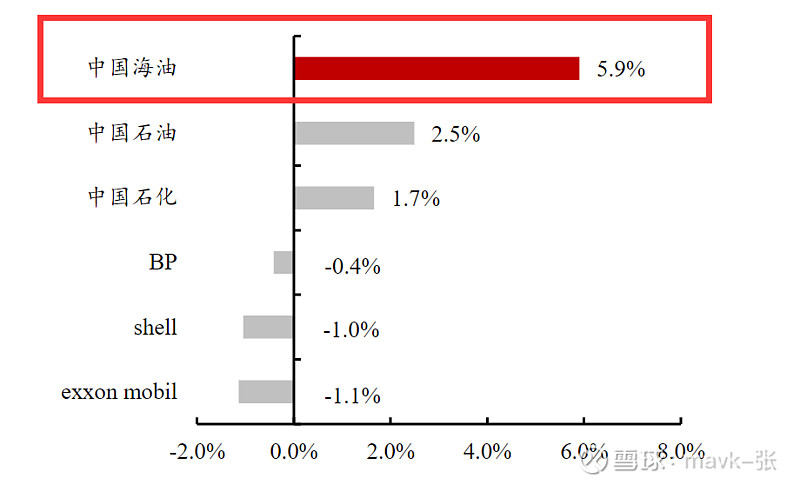

根据各公司公告,中海油 2011-2022 年的CAGR 为 5.9%,远超行业龙头 BP(-0.4%)、Shell(-1.0%)等,产量增长速度领先。同时公司远期产量规划明确,2023-2026 年油气目标净产量分别为 655、710、790、820 百万桶(以规划区间均值计算),

3 年 CAGR 为 7.78%;且公司历史产量规划完成率很高,2017 年后均保持 100%以上

2011-2022 年可比公司油气产量 CAGR

2、中国海洋石油有限公司(中国海油)在2024年计划实施多个新项目,这些项目旨在增强公司的油气产量和探索新的能源开发领域。以下是一些主要的新项目概述:

1) 绥中36-1/旅大5-2油田二次调整开发项目

位置:位于渤海辽东湾海域,平均水深约30米。

特点:这是中国海上最大规模的二次开发调整项目。

主要设施:包括2座中心处理平台和2座井口平台。

高峰产量:预计达到30,300桶油当量/天。

权益:中国海油拥有100%的权益。

2). 渤中19-2油田开发项目

位置:位于渤海海域中部,平均水深约20米。

主要设施:包括1座中心处理平台和4座井口平台。

高峰产量:预计达到18,800桶油当量/天。

权益:中国海油拥有100%的权益。

3). 深海一号二期天然气开发项目

位置:位于南海北部海域琼东南盆地,水深800-1,000米。

特点:是中国首个深水高温高压项目。

主要设施:包括3个集中式水下井口和1座固定平台。

高峰产量:预计达到27,500桶油当量/天。

权益:中国海油拥有100%的权益。

4). 惠州26-6油田开发项目

位置:位于南海东部海域珠江口盆地,平均水深约110米。

特点:是珠江口盆地自营勘探发现的最大油田。

主要设施:包括1座钻采综合处理平台。

高峰产量:预计达到20,600桶油当量/天。

权益:中国海油拥有100%的权益。

5). 神府深层煤层气勘探开发示范项目

位置:位于鄂尔多斯盆地东北缘,平均埋藏深度约2,000米。

主要设施:包括1座增压站和1座集气站。

高峰产量:预计达到11,000桶油当量/天。

权益:中国海油拥有100%的权益。

6). 海外项目 - 巴西Mero3项目

位置:位于巴西东南部海域桑托斯盆地,水深2,000-2,200米。

特点:Mero油田是巴西第三大油田。

主要设施:包括1艘FPSO(浮式生产储油船)和1套水下生产系统。

高峰产量:预计达到180,000桶油当量/天。

权益:中国海油拥有10%的权益。

这些项目的实施将有助于中国海油实现其2024年的净产量目标,预计为700-720百万桶油当量,其中中国约占69%,海外约占31%。公司还计划在2024年进行资本支出预算总额为1250-1350亿元人民币,其中勘探、开发、生产资本化预计分别占资本支出预算总额的约16%、63%和19。

Archerong观点:

3.2023年12月28日公布的3个万亿大气区,分别会在25年,28年,30年达成,国内天然气产量会从200多亿立方增长5-10倍到1000多亿,而东亚是天然气价格最高的区域,海油天然气的成本在0.6-0.8元,售价在1.8-2.5元间,结合国内天然气价格市场化稳定上涨,这一块将是稳定的赢利,完全可以平滑掉原油的波动,增加1000亿的年利润,给个10PE不为过

1、加码天然气

一方面,公司将拓展天然气业务作为发展战略,扎实推进海上天然气和大陆非常规气的勘探开发;另一方面,公司充分利用海洋优势,积极推进海上风电、陆上风光等新能源产业布局。

践行低碳发展理念,积极推进天然气勘探。公司扎实推进海上天然气勘探开发的同时,加大陆上非常规气勘探开发力度。公司将以南海首个自营深水大型整装天然气田“深海一号”为依托,建设南海万亿方大气区,聚焦深水深层和深水超浅层勘探,已探明天然

气地质储量近万亿立方米;以渤中 19-6 大型凝析气田为中心,建设渤海大气区,聚焦浅水深层/超深层勘探,已探明天然气地质储量超 5000 亿立方米;以中联公司为平台,大力发展陆上非常规天然气业务,积极推进致密气和深层煤层气勘探,已探明天然气地质储量超 4,000 亿立方米。

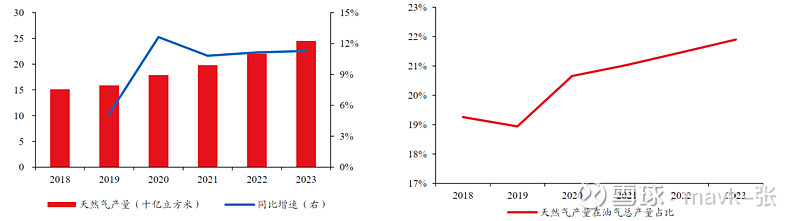

018-2023 年,公司天然气产量复合增速达到 10.18%,销量的复合增速达到 11.43%,2023 年天然气产量在公司油气总产量占比已达 21.90%。在低碳发展理念的指引下,公司将持续发展天然气业务,天然气总产量在公司油气总产量占比也将不断提升。

2、新能源发展可期

海上风电清洁环保,我国具有丰富海上风能资源。我国的海岸线长达 1.8 万公里,可利用海域面积 300 多万平方公里,海上风能资源丰富。风能资源普查结果显示,我国近海水深 5-25m 的区域,海平面以上 50m 高度,风能资源潜在开发量约为 2 亿 kW。

公司发挥资源优势,积极布局海上风电。

依托海洋资源开发的技术能力优势,公司积极发展海上风电业务。目前,公司拥有江苏30万千瓦海上风电项目、蓬莱油田海上风电示范项目、广东汕头100万千瓦浅海风电项目、 深远海浮式风电国产化研制及示范项目、海南CZ7150万千瓦海上风电示范项目和上海金山海上风电项目等。 公司计划至2025年时获取海上风电资源500-1000万千瓦,并在2030年全面掌握深远海浮式风电工程技术,为海上风电大规模评价开发提供技术支持

Archerong观点:

4.圭亚那的25%的股权值3100多亿,现在按港股算才5700多亿市值,再抛开海外巴西和加拿大、美国等的股权值1000亿,也就是国内的所有储量产量只值1600多亿,但别忘了,国内的产量现在一年的利润要1100多亿,单只算国内部分也就是1倍PE的估值,拥有的是中国海洋几百亿桶的油气资源,是不是一个送钱的机会

1)、中国海洋石油有限公司(中国海油)持有圭亚那Stabroek区块的25%股权。在雪佛龙(Chevron)宣布以530亿美元全股票交易收购赫斯公司(Hess Corporation)的案例中,涉及到圭亚那项目的估值问题。

赫斯公司在Stabroek区块拥有30%的权益。根据公开信息,雪佛龙对赫斯的收购案企业总价值为600亿美元(包括债务)。如果以这个估值为基础计算,圭亚那项目对赫斯公司整体估值的贡献大约是540亿美元(即600亿美元减去其他资产估值)。由此推算,中国海油持有的25%股权的估值大约是赫斯公司30%权益估值的83.33%(即25%除以30%),大约为447亿美元。

这个估算是基于雪佛龙对赫斯公司圭亚那项目权益的估值,并没有考虑其他可能影响估值的因素,如市场条件、油价波动、开发成本和潜在储量等。实际的估值可能会因各种复杂因素而有所不同。此外,这个估算也没有考虑到中国海油在其他地区和项目中的权益和潜在价值。因此,上述估算仅供参考,实际的股权价值需要通过专业的财务分析和市场评估来确定。

Archerong观点:

5. 2020年特朗普将中海油归入黑名单,导致美资撤出中海油和不能再投资中海油,才给了目前极低的估值,要知道18-19年间中海油H的股价已经达到15元了,现在才13元,而净利润已经从500多亿增加到一年1300多亿了。

跟 国外 同行相比,估值是便宜了20%-50%左右,如下图所示:

机构2023.3.27统计的

跟国内公司相比,也是最低估的。$中曼石油(SH603619)$ 成长性、估值也是不错的标,但是公司有大量的 质押 风险,今年在 油行业是涨得最好的,去年因估值低买过一段时间。

@Archerong 观点:

6. 分红方面最低40%和0.7元的保底,我也是在这个消息出来后大仓位加仓了中海油H的,股息率按三年平均应该可以在10%以上的年股息。如果担心港股通的28%的红利税的可以在除权前抛出,等除权后再买入的方法避税。与其每年在其他股上亏损个20-30%,不如三年拿30%的股息,也远比银行强多了,所以强烈呼吁保险资金,基金,社保加入购买中海油H的行列中,A股中海油社保买了不少了

7.目前中海油已经在挖5900米的深水油井了,说明深水技术有很大的进步,实际上除了是垄断的央企外,也是妥妥的科技股啊,有这技术能力的全球也没多少。

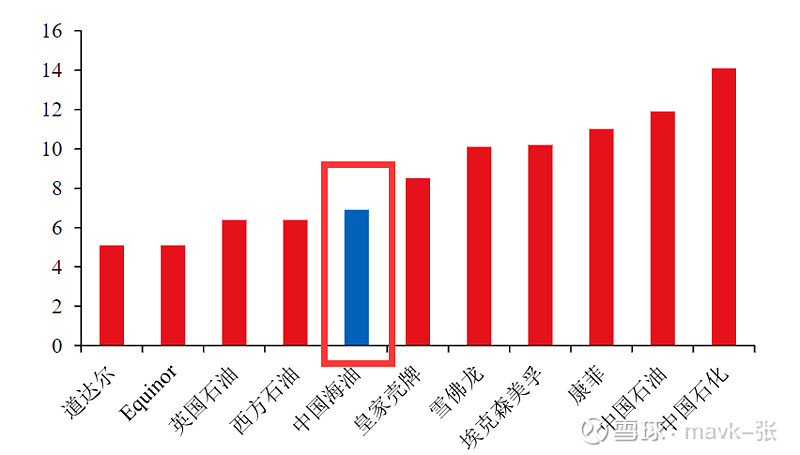

重视成本管控,桶油作业费在全球油气公司中位于较低水平。在持续降本增效的努力下,自 2014 年起公司桶油作业成本明显减少,且远低于国内其他油气勘探龙头,折旧、折耗和摊销费用方面,随着生产效率的提升,公司折旧与摊销费用也在持续优化。2022 年布伦特油价同比提升 39.6%,但公司桶油完全成本仅同比提升 3.1%,扣除汇率影响后,桶油作业费仅同比小幅提升 3%,2023 年公司还在持续优化桶油作业成本及桶油的折旧、折耗和摊销费用,彰显了公司高效的成本管控能力.

中国海油桶油作业费处于较低水平(美元/桶,2020 年)

8. 关于原油价格记住20年的均价是布油74,WTI70美元,而美国页岩油的成本已经达到了68美元一线。所以拉长时间看油价只会更上台阶,毕竟美国已经放了大量的水,美债超34万亿,中国M2快超300万亿了。到2030年,资源股特别是能源股的市值将再度轮回20年一个周期排在前列。

9. 中海油响应国家号召的增储上产,每年产量会增长9-10%,而利润大概每年增长12%左右。这样一个低PE,低PB,高分红,高股息,高成长的好公司,值得所有的基金经理,证券分析员好好擦亮自己的眼睛,不要再执着于油价周期股了,巴菲特持续买西方石油到了34%,手里雪佛来和西方石油投资了近3000亿人民币了,还点不醒这帮国内的无能的伪价值投资者。有宝贝也不懂得提前投资,天天抱团害基民股民。