今年2月份到现在陆续写了几篇铜行业的投资机会,得到广大投友积极反馈,投友推荐$金诚信(SH603979)$ ,觉得此股低调,研究的人少,看能否抽空写一下投资逻辑。

初步看了一下 金诚信 基本面,觉得此股的确不错,有必要加以关注,并深入研究其投资价值。

从 公司简介、核心业务竟争力、24年盈利能力评估、相行横坚估值比较 4个方面展开。

一、公司简介

1、发展历程

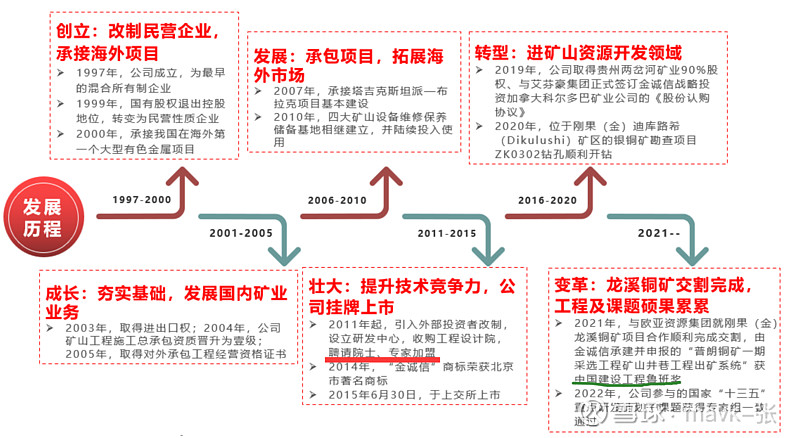

金诚信矿业管理股份有限公司是一家集 矿山工程建设、矿山运营管理、矿山 设计与技术研发等业务为一体的综合性管理服务企业,近年来在采矿运营管理和 矿山建设业务方发展迅速。自 1997 年成立以来,公司从事矿山服务行业 20 余年,并积极向矿山资源开发领域延伸。

2、股权结构

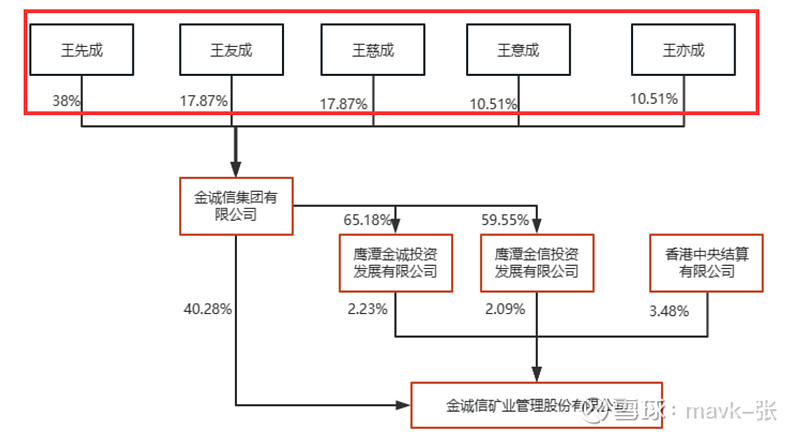

王先成家族为公司的实际控制人。王先成家 族持有金诚信集团的股权比例为 94.75%,直接及间接持有公司合计 42.46% 的股份。

—————— 家族企业,这个可能存在一定风险要注意了!——————

王先成具备丰富的项目运作经验。王先成是中国安全生产协会专家委员会专 家组专家,原国家安全生产监督管理总局“超大规模超深井金属矿山开采安全关 键技术研究项目”领导小组成员,中国生产力学会副会长,世界生产力科学院 (WAPS)矿业领域的中国籍院士,中国有色金属工业协会第四届理事会副会长, 教授级高级工程师,在矿山开发服务领域积累了丰富的专业知识和项目运作经 验。

3、财务基本面分析

1)23年业绩预报:

经财务部门初步预算,预计2023 年度实现归属于上市公司股东的净利润98,000 万元到 103,000 万元,与上年同期(法定披露数据)相比,将增加 37,025 万元到 42,025 万元,同比增加 60.72%到 68.92%左右。 预计 2023 年度实现归属于上市公司股东的扣除非经常性损益的净利润 97,790 万元到 102,790 万元,与上年同期(法定披露数据)相比,将增加 36,533 万元到 41,533 万元,同比增加 59.64%到 67.80%左右。

本期业绩预增的主要原因:

本期公司业绩的增长一方面来自矿山服务业务规模稳步增长,特别是随着海外矿山服务业务的持续推进,收入逐步兑现;另一方面得益于矿山资源开发业务铜精粉及磷矿石的销售。

2)以往业绩:

1、2022 年,公司实现归母净利润 6.1 亿元,同比增长 29.5%;

2、2016-2022 年,公司归母净利润 CAGR 为 23.6%,连续六年 实现归母净利润正增长。2022 年,采矿运营管理业务营收占比为 62%,矿山工程建设为 35%,两项业务为公司主要的营收来源。

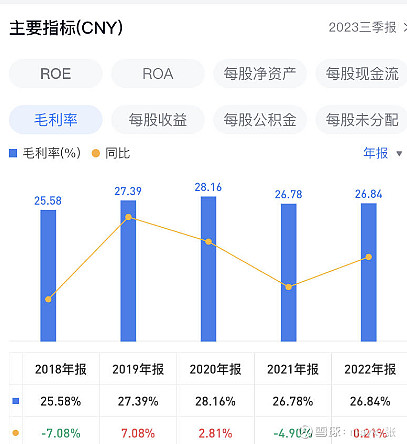

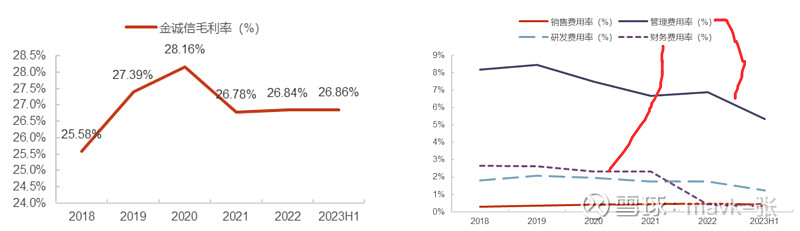

3)、毛利率水平较为稳定。

2018 年-2023 年 上半年公司毛利率水平较为稳定,维持在 25.6%-28.2%。

4)近年来公司期间费用率不断下降。

2022 年期间费用率为 9.5%,较 2018 年 的 12.9%下降了 3.4PCT。 特别是 管理费用、财务费用 下降幅度大。

二、核心业务竟争力

公司主要业务是 矿业服务、铜资源 2大板块。

1、矿业服务

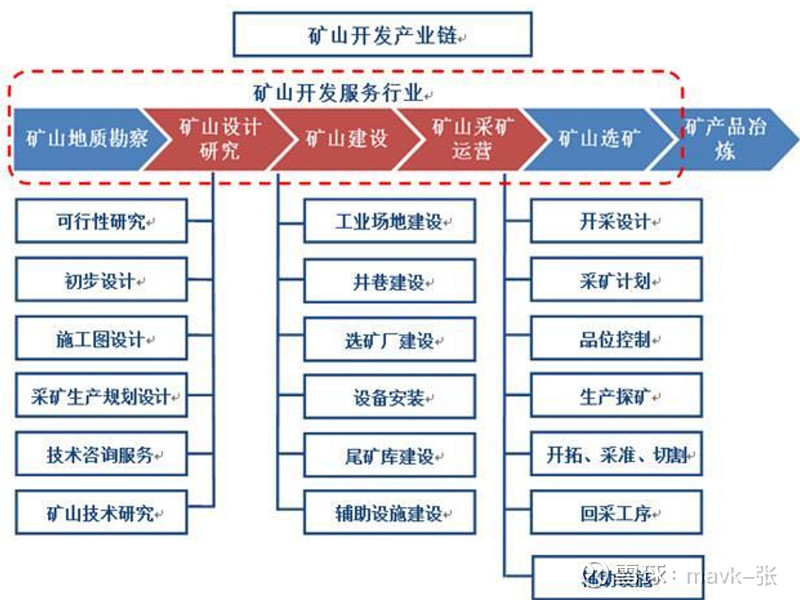

这一块业务为包括以矿山工程建设、采矿运营管理、矿山设计与技术研发在内的矿山开发服务业务。

1)矿山工程建设主要指矿山基建期各项建设工程、矿山生产期改扩建各项建设工程以及其他单项技改措施工程等。

2)采矿运营管理是以矿山持续稳定的采矿生产为目标,保证矿山在一定的生产周期内,按照核准的生产规模,连续均衡地产出质量合格的矿石。

3)矿山设计与技术研发是指为矿山的建设、改扩建和技术革新而进行的规划、设计和咨询服务。

2、矿山服务技术优势

公司具有技术优势,掌握深部开采技术,已完工竖井深度在国内名列前茅, 也是国内少数掌握自然崩落法的企业之一。还包括智能化开采技术。

1)、世界范围内的浅部矿产资源逐渐萎缩,只能开采更深部的矿床。根据《金属 矿深部开采现状与发展战略》,目前国外开采深度超过千米的地下金属矿山(深 井矿山)有 112 座。在这 112 座深井矿山中,开采深度 1000~1500m 的 58 座, 1500~2000m 的 25 座,2000~2500m 的 13 座,3000m 及以上的 16 座。其 中70%以上为金矿和铜矿。未来伴随世界范围内浅部资源的枯竭,一批规模大、 埋藏深的矿山被逐步探明并进入开发阶段,一些大型老矿山为了后续生产发展, 也在本矿区深部陆续探获大量资源。叠加信息技术的日新月异,矿产资源开发逐 步向深部化方向发展。全

国政协委员何文波表示,预计未来 10~20 年内,我国 将有 1/3 以上的主力金属矿山开采深度达到或超过 1000 米,最深可达 2000~ 3000 米。随着开采深度的加深,地质条件越来越复杂,会出现突发性地质灾害、 作业环境恶化等一系列问题。

公司掌握深部开采技术,已完工的竖井工程深度在国内名列前茅。公司具备 同时施工 10 条超千米竖井的能力,所承建的会泽 3#竖井掘砌及配套工程井筒净 直径 6.5m,井深 1,526m,深度在国内名列前茅。在建竖井最深达 1,559 米, 斜坡道最长达 8,008 米,目前均处于国内前列。

2)、公司是国内少数掌握自然崩落法的企业,将该技术运用于国内规模最大的地 下矿山普朗铜矿。——————— 未来有望与紫金矿业形成深度绑定

公司已承建应用自然崩落法的海外矿山工程建设项目。紫金矿业的塞尔维亚 紫金 Bor 铜金矿、Timok 下带矿均将使用自然崩落法进行开发,公司目前已经承建其矿山工程建设项目,未来有望与紫金矿业形成深度绑定,进一步获取采矿 运营管理合同。此外,紫金矿业的多宝山铜山、紫金山罗卜岭,均具备应用自然 崩落法的能力。

3)、在智能化开采技术方面,公司也有相应的布局。当下矿山开发服务行业正从 劳动密集型向技术密集型转变。公司顺应发展趋势,搭建智能化运营体系,拥有各类先进设备 3000 余台套。公司具备智能化技术水平,已完成多台铲运机的智能化改造并在普朗铜矿等项目中成功投用,在实现人工远程遥控铲矿、自主行走和遥控卸矿方面取得了突破性进展。2022 年,实现了普朗铜矿项目无人驾驶铲 运机出矿、江铜银山项目危险区域安全回收近 2 万吨矿石,获得业主高度认可。 智能化开发有助于降低成本、提高运营效率。

3、客户优质粘性高

公司主要客户为国内外知名矿业企业,客户群体稳定。公司坚持大业主策略, 2018-2022 年,前五大客户名单中,先后出现七家企业,均为国内外大型矿业企 业,包括卡莫阿铜业、中国有色矿业、西部矿业、中国铝业集团、KCM、紫金矿业、开磷集团,前五大客户营收占比稳定在 54.83%-62.90%之间。

4、公司在手订单 、 新签订单金额出现明显提升

23年收集到数据如下:

24年这几个月收集到数据如下:

1)、金诚信与云南驰宏锌锗股份有限公司签订了一份合同,合同金额为20,883万元人民币,涉及的工程项目为云南驰宏锌锗股份有限公司会泽矿业分公司跃进坑标段2024-2025年度采矿业务工程。

2)、金诚信与江西铜业集团银山矿业有限责任公司签订了井下8000t项目采掘作业合同,预估合同金额约为11,000万元人民币,合同期限为2024年1月1日至2024年12月31日。

综上,剩下合同额(22.4亿):

金诚信在2024年的矿业服务新签合同额至少为20,883万元和11,000万元,总计约为31,883万元人民币。至于剩余合同额,考虑到2016年签订的普朗铜矿合同、新增采矿范围的合同以及塞尔维亚的丘卡卢-佩吉铜金矿合同,预计剩余合同额至少为18.89亿元、2.126亿元和1.388亿元,总计至少为22.405亿元人民币。

5、海外业务不断开拓

中国矿业公司在国际上投资增多,为中国矿服企业走向世界提供机遇。随着 我国“一带一路”倡议的纵深推进,中国矿业公司在国际上的投资越来越多,一 些国际矿山项目的“中国成分”也在不断增加。在中国企业投资的国际矿山项目 中,中国矿山开发服务企业的参与程度逐年提高,这些项目成为中国矿山开发服 务企业走向世界的有效载体。

金诚信已布局中资企业多个海外参控股铜矿矿服项目,与紫金矿业的合作有 力保障公司业绩。金诚信布局了紫金矿业在海外的多个铜矿的矿服项目。金诚信与紫金矿业签订的卡莫阿卡库拉铜矿矿服合同,合同金额 4.18 亿美元(约合 30.0 亿元人民币),负责井下开拓工程,合同期限为 2019 年 3 月 21 日-2023 年 12 月 12 日。此外,金诚信还为紫金矿业在海外的丘卡卢-佩吉铜金矿、Bor 铜金矿 提供矿服业务,为公司业绩形成有利保障。

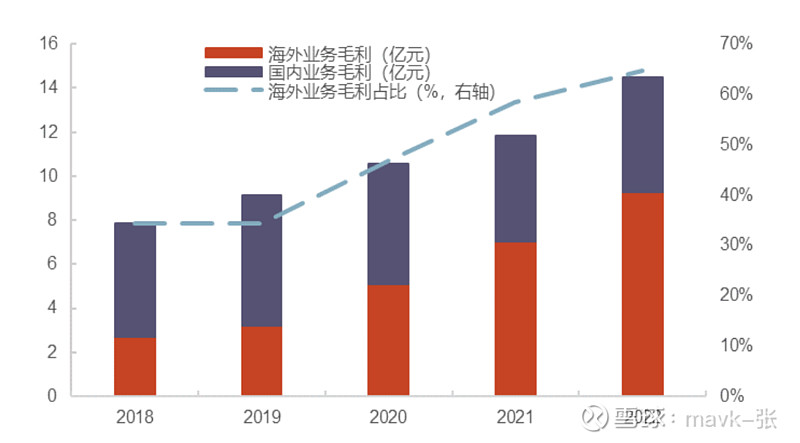

公司不断加速海外市场布局,近年来公司海外业务营收及毛利不断提升。

海外业务营收占比从 2018 年的 38.0%提 升至 2022 年的 61.8%,提升 23.8PCT。

2018-2022 年海外业务毛利CAGR 为 36.0%。驱动公司海外业绩增长的因素主要是公司专注于矿服行业 20 余年,是最早走出去的矿服企业 之一,在海外具有丰富的矿服经验积累,具有相对领先的技术优势。

6、公司毛利率显著高于国内同行

公司的同行可比公司 包括铜冠矿建 、 广东宏大等 。 2018年 -2022年 , 金诚信利率稳定 在 25.6%-28.2%,同行可比公司相关业务的毛利率为 12.1%-19.9%,金诚信毛利率显著高于同行。

7、与海外矿服企业相比公司具有成本较低的优势。

虽然海外矿服企业具备一定的技术和资金优势,但人工费用相对较高。在国际矿业发达的国家从事矿山行业 的人力资源十分紧缺,劳动力成本大大高于国内同行业,根据公司招股说明书, 通过与国外同行交流得知,加拿大、澳大利亚等国的人工费用比国内相同岗位高 4-6 倍,管理人员和技术人员的薪资差距更大。与海外矿服企业相比,公司在国 际市场竞争中具有成本较低的优势。

2、铜资源

1)、资源板块打造第二增长曲线

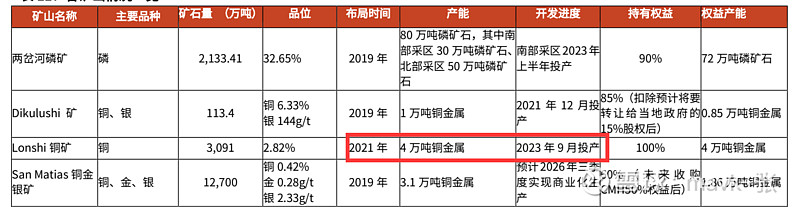

公司合计拥有铜金属权益储量 106 万吨,中长期铜金属产能将达到 8.1 万吨。 公司于 2019 年开始先后收购或参股两岔河磷矿、Dikulushi 矿、San Matias 铜 金银矿、Lonshi 铜矿。根据公司 2022 年年报,公司合计拥有铜金属权益储量 106 万吨,磷矿石权益储量 1920 万吨。2026 年 San Matias 铜金银矿投产后,中长期铜金属产能将达到 8.1 万吨,权益产能 6.7 万吨。

公司自有资源 Dikulushi 铜矿、Lonshi 铜矿,已于 2021 年 12 月、2023 年 9 月投产,产能分别为 1、4 万吨铜金属。预计 2025 年仅铜板块贡献的归母净利润就将超过 2022年公司总体水平,成为公司的第二增长曲线。

注:铜价判断供给过剩幅度逐渐缩小,铜价有望不断上行,见我今年写的相关文章。

三、24年盈利能力评估

1、矿服业务

矿服业务假设2023-2025 年营收增长率为 20%/20%/20%,毛利率为 27%/27%27%。

毛估23年大概是8.0-8.5亿,24年增加20%左右,大概是9.6亿以上。

2、铜业务

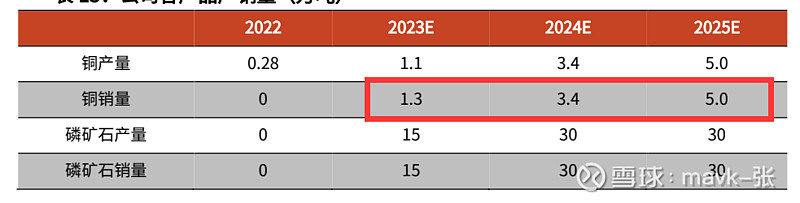

光大证券 统计的铜产量、销量,觉得差不多。

23年铜利润大概是1.5-1.6亿,24年铜是3.4万吨,是23年的2.6倍,24年利润至少为4.2亿(没有考虑铜涨价部分)。磷矿石大概1个亿利润。24年至少利润共计14.6亿(纯毛估利计算,供参考)。

23年年报预告是10亿,大概利润有近50%增速。 PE估值24年为 22。

注:看了一些机构预测利润24年是 17亿左右,25年是21亿左右。PE 24年大概 19-22之间。

跟 紫金、洛阳 估值相比还是比较高的,特别是紫金,后2年紫金在同行估值是比较低的,跌下去盈的概率大,个人还是会坚守紫金丶泪阳及长远一点$藏格矿业(SZ000408)$