投资要点:

一、切入GB200供应链的可能性大:公司是新材料平台型企业,国内高端特殊合金龙头,牌号数量储备和量产规模国内第一。在连接器领域,公司已成为泰科/莫仕/安费诺/安波福/中航光电等头部连接器厂商的供应商,电动车已经切入泰科电子供应链,5G手机已成为华为旗舰机的核心供应商,质上说明了客户对于公司技术和产品质量的认可。GB200所需要的屏蔽材料、铜缆线以及高速连接器材料,博威产品矩阵基本都具有可直接供应的能力。

二、能供应的增量有哪些:

1、高速连接器材料,全新增量空间,此前这块更多是电动车智能化的应用,本质是对大容量数据高速传输的需要;

2、屏蔽材料,服务器和光模块中必需的材料,上一波国内云建设高峰期出货量1kt/月,当前大概300t/月,此轮服务器建设潮,公司这块出货量增速提升明显;

3、铜线缆,全新增量,采用铜银线,需要极细铜丝,加工难度很大,博威目前同样具备量产能力;

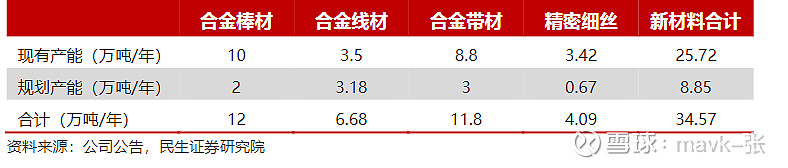

合金材料:定位高端,期待 5 万吨带材项目放量。目前公司合金材料在产产能 25.7 万吨,规划产能 8.9 万吨,其中高端铜合金规划产能 6.9 万吨,5 万吨带材项目目前爬坡中,投产后将继续优化产品结构,提升盈利能力;2)光伏:产能持续扩张。1GW 扩产项目已投产,规划新建 3GW 电池片+2GW 组件产能,产品在美国市场客户粘性强、盈利能力突出.

三、市场格局&壁垒如何:

全球能做高端铜合金的主要是德系和日系企业,市场格局非常稳定,博威是2015年之后才打破海外垄断格局,实现了高端产品的国产替代。行业壁垒很高,研发到认证周期3-5年;

四、增量空间的看法:按市场预期5万台服务器需求量测算,对应利润3亿元贡献预期,给30X PE,90e增量空间;

过去公司市场总以周期视角看待,但公司的盈利爆发点本质上来自于需求创造供给,今年新材料业绩预期不差,光伏业绩稳定估值甚至可以压缩,130-140e市值或是公司的基本盘,站在算力比拼的AI时代,公司所沉淀的产品在未来极大可能具的需求爆发预期

在Kimi快速搜索结果:

@八音666 研究得比较精,可去相关内容参考。

博威合金(SH601137)在算力领域中的铜缆地位可以从以下几个方面来理解:

1. **高端铜合金材料供应商**:博威合金是一家专注于新材料和新能源领域的科技型、国际化制造企业。公司在高端铜合金材料的研发和生产方面具有显著的技术优势,这些材料广泛应用于5G通讯、半导体芯片、智能终端及装备、汽车电子、高铁、航空航天等近30个行业,包括算力领域中的铜缆产品。

2. **新能源汽车连接器和线束应用**:博威合金生产的铜合金材料被广泛应用于新能源汽车的连接器、线束及快充应用中。随着新能源汽车产量的增加,对高性能铜合金的需求也随之增长,这些材料在充电桩接口、大电流连接器、汽车连接器以及车用芯片的引线框架中发挥着重要作用。

3. **半导体蚀刻引线框架应用**:博威合金的铜合金材料也在半导体蚀刻引线框架中得到应用。随着集成电路产量的增长,对引线框架铜合金的需求量也在增加,博威合金作为材料供应商,其市场地位得以凸显。

4. **英伟达铜缆概念的影响**:根据搜索结果,英伟达的铜缆概念近期带动了博威合金的股价上涨。虽然铜缆并非投资者购买博威合金的主要原因,但博威合金提供的合金铜在铜缆中占据重要地位,技术水平得到了市场的认可。

5. **国内外市场竞争力**:博威合金在国内铜合金领域处于领先地位,其合金毛利率在国内处于领先水平。尽管与国际龙头企业相比仍有差距,但博威合金正处于快速追赶和国产替代的过程中。

综上所述,博威合金在算力领域的铜缆地位主要体现在其作为高端铜合金材料的重要供应商,其产品在新能源汽车、半导体等多个与算力相关的应用场景中发挥着关键作用。随着相关行业的发展,博威合金的市场地位有望进一步提升。

博威合金(SH601137)股价上涨的原因可以归结为以下几个关键因素:

1. **业绩预告超预期**:根据搜索结果,博威合金在一月份发布的业绩预告超出了市场预期,这可能是股价上涨的一个重要原因。良好的业绩预告通常能够增强投资者对公司未来盈利能力的信心,从而推动股价上涨。

2. **特殊合金材料的领导者**:博威合金是特殊合金材料领域的领导者,拥有最齐全的合金牌号和较大的产品产量。公司在有色金属特殊合金材料的研发、生产和销售方面具有显著的行业优势。

3. **新产能持续投放**:公司在全球拥有多个专业化制造工厂,并持续加快新材料业务的产能投放。例如,公司年产5万吨特殊合金带材项目已完成调试,越南贝肯霍夫3.18万吨特种合金棒、线材项目已部分具备批量生产能力。这种产能的扩张有助于公司抓住市场机遇,增加市场份额。

4. **技术创新和产品应用**:博威合金在合金材料制备技术上持续创新,其研发的新材料广泛应用于5G通讯、半导体、智能终端及装备、汽车电子、高铁、航空航天等行业。随着这些行业的发展,对特殊合金材料的需求有望增加,从而推动公司业绩增长。

5. **新能源业务的增长**:博威合金的新能源业务主要位于越南,享受生产成本和税收成本优惠。公司深耕美欧光伏市场多年,电池片转换效率已提升至23.40%,保持行业一线效率水平。随着光伏组件产能的逐步投放,公司光伏业务业绩有望进一步提升。

6. **财务指标优异**:博威合金的主要财务指标表现优异,每股收益大幅增长,新材料业务和新能源业务的主营业务收入占比合理,显示出公司在两个核心业务领域的强劲增长。

7. **市场对新材料和新能源行业的乐观预期**:随着全球对于新材料和新能源技术的需求增加,市场对相关行业的前景持乐观态度,这也可能反映在博威合金的股价上。

8. **宏观经济和行业趋势**:股价的变动也受到宏观经济环境和行业趋势的影响。如果市场整体对新材料和新能源行业的前景看好,那么作为行业内的重要企业,博威合金的股价也可能因此受益。

综上所述,博威合金股价的上涨是多方面因素共同作用的结果,包括公司业绩的超预期、产能的扩张、技术创新、新能源业务的增长以及市场对相关行业的乐观预期等。