理论上说可转债是比信用债更为复杂的一种介于固定收益和权益之间的投资标的。转债他一边有传统的信用债属性,另一边又附带了转股的权利。那么作为这样一个更为复杂的投资产品,一堆根本没有信用债投资经验的博主就在各大平台吹捧可转债的投资机会,目的就是为了忽悠散户证券开户交易赚取证券公司给的开户返佣。

今天小编就站在传统固收做债的角度上来和大家分享交流一下最近比较火的两个转债标的:

首先分析一个相对结果还不错的标的,正邦转债。正邦转债的发行主体是“*ST正邦”主营业务是养猪,但是由于连续的亏损导致了最终的债务爆雷,最终也是被债权人告上了法庭申请重整。公司自己公告可能存在破产和退市的风险。但是就是这样一家民营养猪企业,爆雷到这个地步,居然转债当时最低的价格也只是跌到了60左右。对比之下现在大多数的地产债的价格都只有20左右,难道正邦真的走债务重组或着破产清算的结果会比一众地产公司好很多吗?或许只是大多数投资正邦转债的散户投资人根本没有像债券投资人一样经历过发行人的反复捶打,都是按照网红们炒股的逻辑在那里投资转债。

当然正邦转债的投资人能得以善终的一大原因就是规模并不大,总共16亿的量,然后正邦又多次修正了转股价格,从最初的16.09元,修正到了3.06元。这个不断修正转股价格的有利条款还是得利于转债条款中的“在本次发行的可转换公司债券存续期间,当发行人股票在任意连续 30 个交易日中有 15 个交易日的收盘价低于当期转股价格的 85%时,公司董事会有权提 出转股价格向下修正方案并提交公司股东大会表决。”这也是导致虽然正邦都已经走到要破产边缘的时候转债的投资人还能够勉强全身而退。

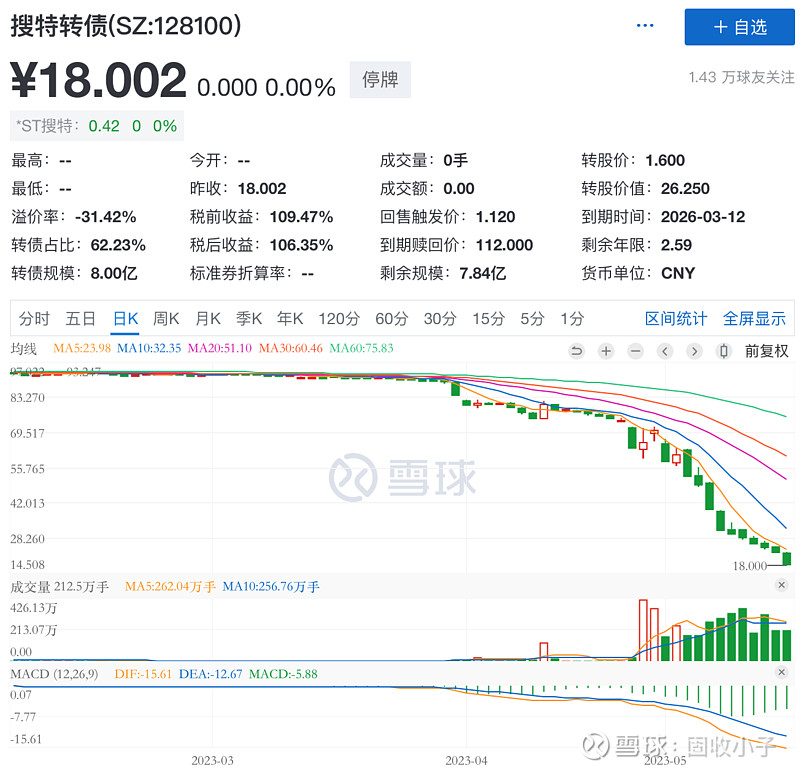

但是另一个转债的投资人就没有那么幸运了,我们说的第二个标的是搜特转债。相比于正邦转债的投资人,搜特转债的投资人可以说是亏的血本无归,基本也是成了大多数地产债投资人的样子。从价格走势我们可以看到搜特转债一开始也先是从接近100的价格跌到80左右,然后就是一泻千里,冲着最终20以下的价格一去不复返了。

其实搜特转债和正邦转债前面90%的故事都差不多,发行主体都因为经营不善,被债权人告上法庭,面临债务重组乃至破产的风险。虽然两个转债的转股价格都有向下修正的条款而且搜特转债的向下修正条款比正邦甚至更好。正邦要低于转股价85%才向下修正,而搜特低于转股价90%就可以修正。但是两者之间最大的差异就是正邦勉强维持住了上市身份,让转债投资人在雪崩前得以转股逃脱。而搜特的投资人就没有那么幸运了在转股之前搜特就因为股价连续二十个交易日低于1元被迫摘牌退市了。

明明是一个更复杂的产品,面对的却是一群没有足够金融知识储备的散户投资人。更为简单的信用债产品却已经早早的都把散户的投资大门给关了。这个和把羊送入虎口又有什么区别呢?