用确定性模型分析完立讯精密后,粉丝留言让我再分析下歌尔股份。我对歌尔股份并不是很了解,知道的信息大多数也是从别人的口中听来,但看了看年报,好像和我原本想的有点出入。今天就借着这个机会,用与立讯精密比较的方式,借助确定性模型,对歌尔股份进行一次解析,也希望通过同行业两个上市公司的比较,对消费电子这个行业有一个更完整的判断。

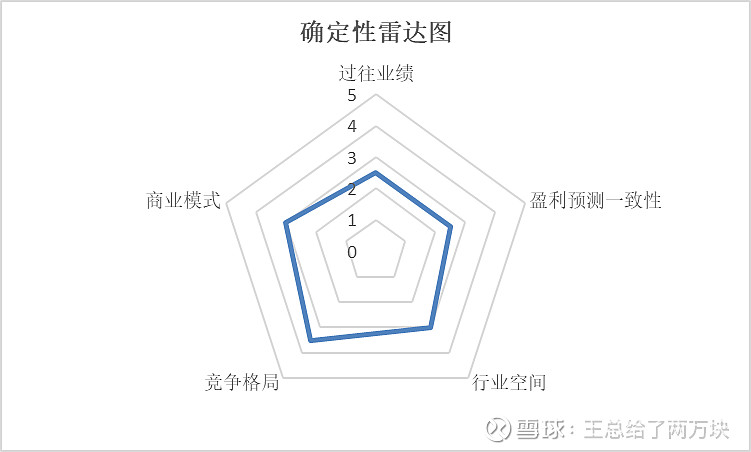

先说观点,我认为目前歌尔股份是低确定性的,雷达图如下:

一、过往业绩情况

(一)营收情况

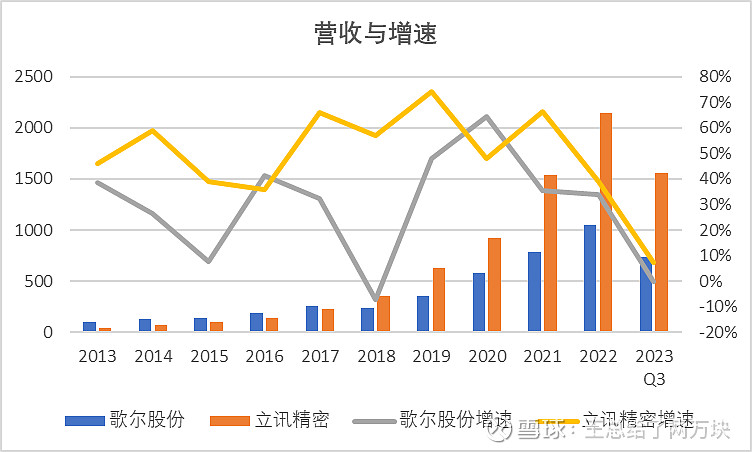

2013年至今,歌尔股份营收基本保持增长的态势,但在2018年营收增速首次为负后,其营收开始被立讯精密超越,且从目前趋势来看,歌尔股份营收短时间内再次超越立讯精密的可能性较小。

(二)扣非归母净利情况

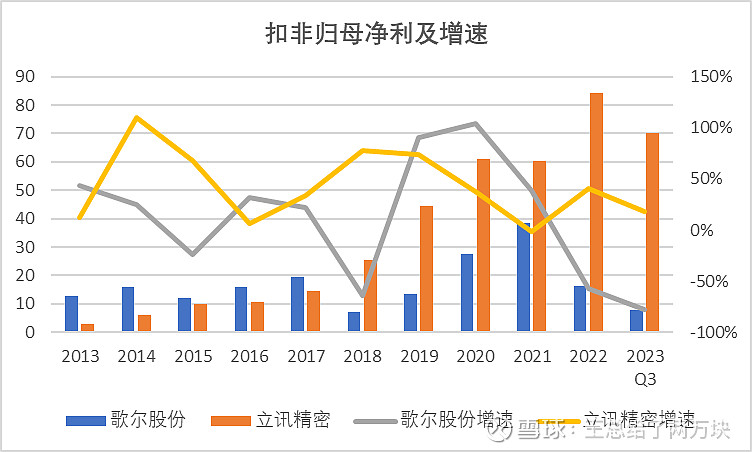

歌尔股份的扣非归母净利在2018年、2022年均发生了大幅度的下滑。2018年是因智能手机行业竞争加剧,歌尔股份电声器件毛利下降较大所造成;2022年是因为苹果TWS业务砍单所造成。并且立讯精密在2018年超越歌尔股份后,二者扣非归母净利的差距已经呈现出了扩大的趋势。

从业绩端来看,歌尔股份具备较强的周期性,但为什么同为消费电子行业且与歌尔股份均在苹果产业链上的立讯精密周期性就明显弱于歌尔股份呢?我想,这与两家公司的战略存在直接的关系。

我已经写过三篇关于立讯精密的文章,根据我对立讯精密的理解,其战略可以概括为“内外点面”四个字,“内外”即通过内源式发展与外延式发展并举的方式不断扩大能力边界,“点面”即以一个业务点进行破局,通过快速的响应能力与高超的良率控制能力打开业务面,从而实现了与苹果紧密的合作关系。

歌尔股份的业务主要围绕声学与光学展开,采用“零件+成品”的战略。与立讯精密比较,发展路径可以概括为“内点”两个字,“内”即主要通过内源式的发展,并未采用外延式的发展去扩大其能力边界,“点”即围绕声学、光学两个业务点,进行垂直整合。

两个公司战略的比较,表面上看歌尔股份更保守、立讯精密更积极,但背后我感觉还是两个公司管理水平高低的比较。为什么立讯精密可以持续推进外延式并购?为什么歌尔股份鲜有并购业绩?为什么声学起家的歌尔股份最终丢掉了苹果的TWS?为什么并购进入声学领域的立讯精密成为了TWS的一供。并不是说歌尔股份不优秀,只是在它碰到了更优秀的对手。

二、业绩预测的一致性

歌尔股份也是机构持续跟踪的一支个股,2018年至2022年,对歌尔股份业绩进行预测的卖方分析师以及预测结果与公布值差额情况如下:

歌尔股份卖方分析师2018年、2022年预测结果与公布值偏离度较高,说明在周期的拐点,卖方分析师也并不能完全把握公司业绩情况的变化。因此,卖方分析师的预测结果对投资者的投资参考作用相对较小。

三、行业空间

歌尔股份前期核心业务为精密零组件,在此业务的基础上,歌尔股份逐渐向下游整机业务延伸,形成了以TWS耳机为代表的智能声学整机以及以VR/AR设备、游戏机为代表的智能硬件业务。

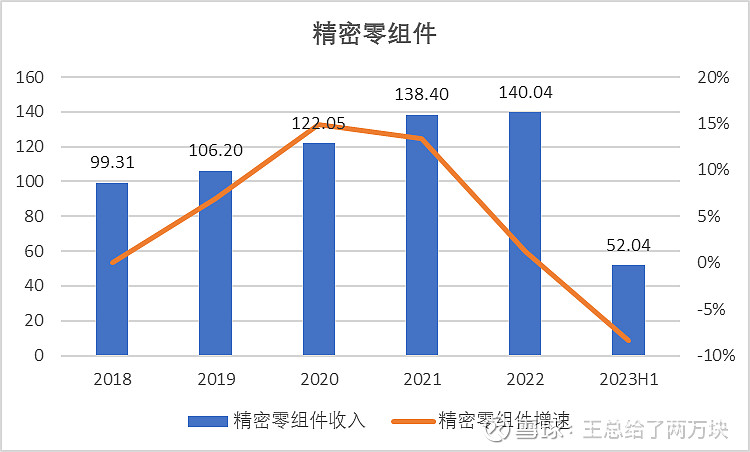

(一)精密零组件

公司精密零组件业务可分为声学零组件、光学零组件、微电子产品和结构件,其中声学零组件和微电子产品为主要营收贡献类别,主要产品包括微型扬声器、微型受话器、MEMS 麦克风和MEMS 传感器等。歌尔股份的这部分业务相对来说是保持稳定的,但不可能带来太大的增速。

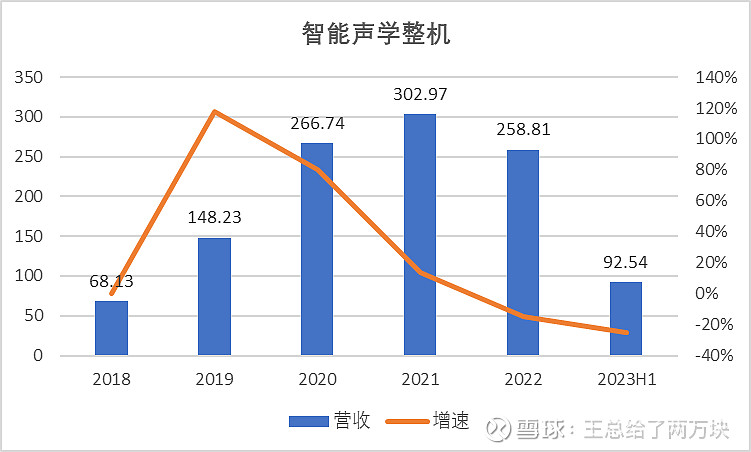

(二)智能声学整机

智能声学整机主要看苹果的TWS耳机,这块业务现在来看是遭遇重创的。从收入端来看,歌尔股份从2018年开始从事苹果TWS代工业务,该部分业务迎来较快的增长。2022年四季度随着苹果的砍单,该部分业务产生了下滑,2023年上半年该部分业务下滑趋势并没有止住,并产生了断崖式的下跌。

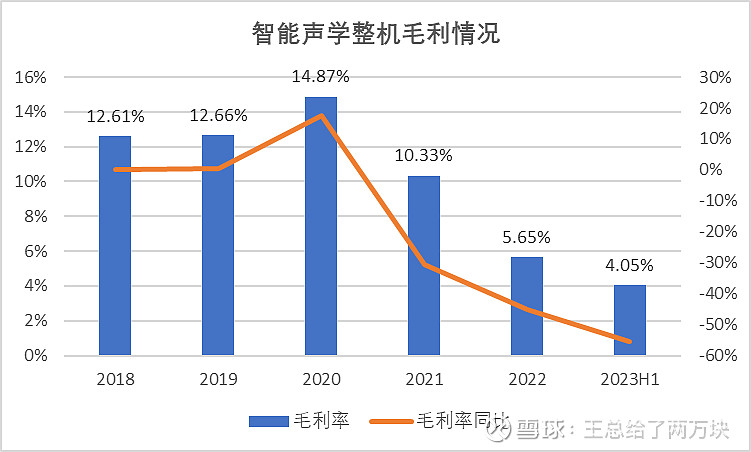

从毛利情况来看,2021年的收入和毛利率较2020年情况有所背离,这可能是产品良率不及预期所造成了,这可能也是苹果2022年四季度砍单的伏笔。2023年上半年毛利低于2022年的原因,可能是因订单不足,稼动率较低所造成。

结合起来看,智能声学整机整机业务短期内并不会出现大的起色,歌尔股份的反转,会更加依赖于智能硬件。

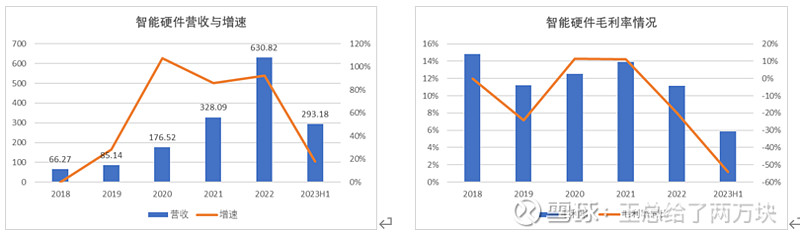

(三)智能硬件

智能硬件主要为VR设备与游戏设备的代工,歌尔股份在光学方面是有储备的,所以按这个逻辑推断,其VR设备毛利率应该是要高于游戏设备的。但结合歌尔股份智能硬件板块是增收不增利的,造成这种情况的原因,我感觉是VR设备占营收的比例在减小,游戏设备比例在增加所导致。但游戏设备的想象空间是弱于VR设备的,所以智能硬件板块能否带动歌尔股份业绩的整体抬升,有待进一步观察。

从整体上看,歌尔股份的行业空间仍在,但业务的增长性存在暂时性的困难。目前存在变量的情况是苹果的Vision Pro是否能打开MR的市场空间,一旦MR的市场空间被打开,歌尔股份凭借着VR设备全球龙头的地位,仍能成为较大的受益者。

四、竞争格局

歌尔股份的竞争格局非常清晰,VR是绝对的龙头,TWS虽被苹果砍单,但能力毋庸置疑,所以歌尔股份在声学、光学消费电子制造领域内仍是竞争能力较强的企业之一,现阶段面临的困境短时间内并不能解决,VR的下游应用能否有新的突破对歌尔股份至关重要。

五、商业模式

消费电子制造类企业的商业模式基本相同,通过研发与固定资产的投入,高效的为下游消费电子企业提供制造服务,从而赚取利润,之后再将利润投入到研发与固定资产中,继续为下游消费电子企业的迭代产品提供制造服务。在这个过程中,呈现出来三个比较明显的特点。第一,因为产业链的主导权在下游大客户手中,所以消费电子制造类企业的利润是由下游决定的,利润相对固定;第二,消费电子制造类企业需进行大量的固定资产投资与研发投入,所以负债率相对较高;第三,消费电子制造类企业需要对消费电子企业的制造需求快速响应,因此其自身的运营效率就变得至关重要。

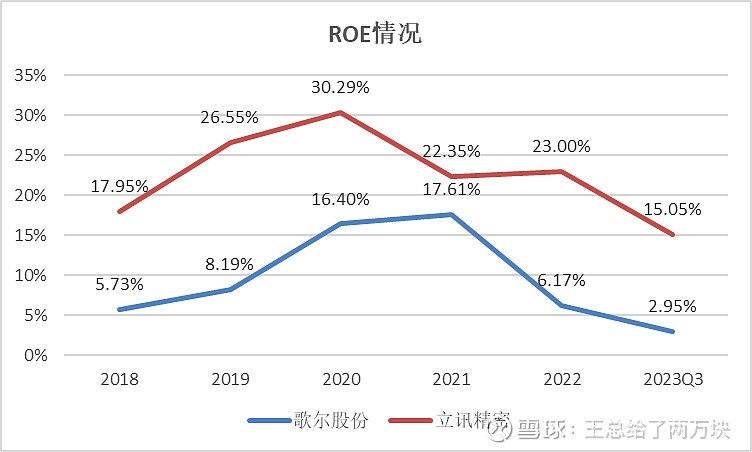

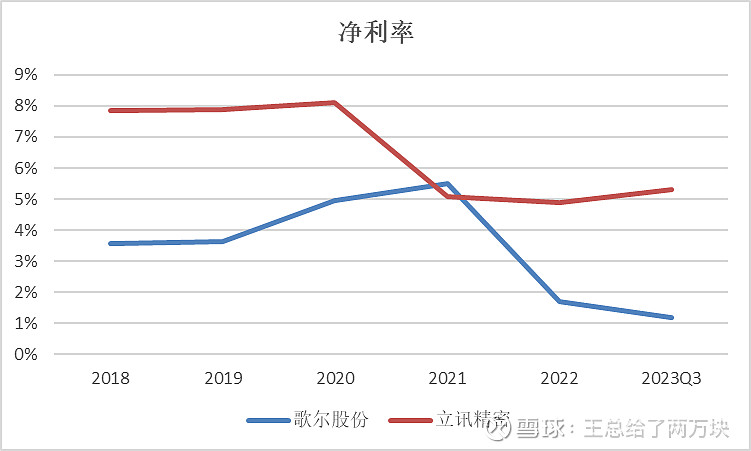

我们将立讯精密与歌尔股份的ROE情况进行比较,并将ROE按上述三个特点进行拆解进行分析。

商业模式基本上相同的立讯精密与歌尔股份,ROE情况差别较大,那么具体是什么原因造成的这种差异呢?

先看净利率的差异,立讯精密净利率走低与从事苹果组装业务有关,但目前其净利率已经基本稳定;歌尔股份净利率的走低与苹果砍单有直接关系,这也说明了在消费电子领域内,下游大客户的重要性。

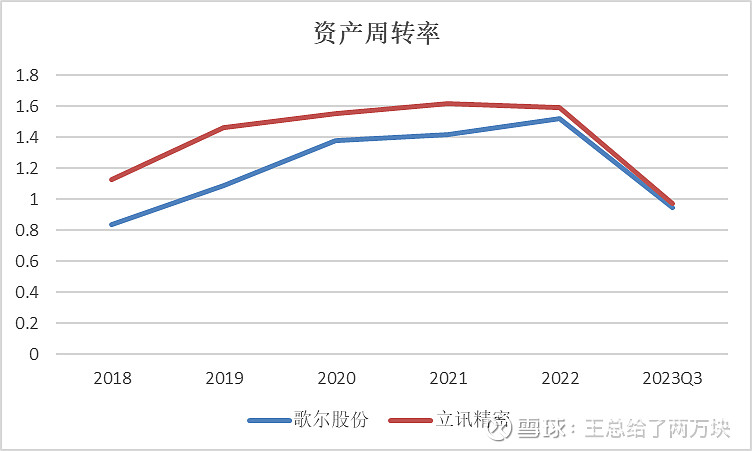

从资产周转率情况来看,歌尔股份已经接近立讯精密了,这说明两个问题,第一,歌尔股份虽然被苹果砍单,但其内部的管理能力与对消费电子的认知程度是没有问题的。第二,消费电子制造类企业的效率是有天花板的,立讯精密的资产周转率继续提升是困难的。

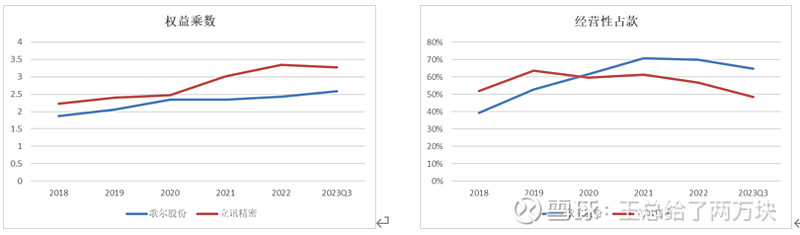

最后看权益乘数,可以看出歌尔股份与立讯精密的负债都呈增长的趋势,但经营性占款比例相对较高,这也说明了二者面对上游保持了相对的优势地位。

通过拆分可以看出,消费电子制造类企业商业模式中,下游大客户的作用是巨大的,优质的客户即可以通过持续的订单让此类企业保持相对稳定的利润水平,又能够给该类企业予以背书,从而提供融资便利。就目前的情况来看,比较直白的说,消费电子制造类企业得苹果者得天下,所以与其比较消费电子制造类企业商业模式的优劣,不如直接看一下该企业与苹果的合作关系更一目了然。

六、确定性评分

结合上述分析,我认为目前歌尔股份是低确定性的。拆分来看,过往业绩上因为周期性明显,给2.5分;盈利预测一致性上因偏离度较高,给2.5分;行业空间上目前增量并不明显,给3分;竞争格局上目前仍在等待突破,给3.5分;商业模式上因客户原因,给3分。