(此文初始写于2024年3月15日,更新于2024年6月29日,纠正一些数字bug,以及uvxy合股后,更新一下图表数据,但历史回测那部分一个字没改,因为要改的有点多,所以不想改了)

uvxy是一个美股基金,别称叫:1.5倍做多vix指数,基金的运作模式是按照1.5倍的杠杆比例来做多vix指数,理论上vix涨10%,uvxy应当涨15%(纯理论)。

vix叫标普500波动率指数(别称:恐慌指数),理论上vix是一个百分比,数值为0-100之间(实际大部分时间在15-25之间,极端低在9,极端高在80)。

vix是1993年发明出来的,它是根据标普500指数的期权的波动率计算出来的,具体公式比较复杂,但可以通俗地形容为:“标普500指数在未来30天的潜在跌幅”。

例如标普500指数可能跌5%,vix就升5;可能跌20%,vix就升20。如果当下vix 15,如果标普500指数跌20%,代表vix或许会升到35。

2014年至2023年,vix没变化,同为14,而uvxy是跌了200万倍(2024年上半年,vix期货同样收报14,但uvxy却继续下跌了44%,今年又贬值多了近1倍)。跌99%的小数点后不知道有多少个9了。每当uvxy跌到5元左右,它就会合股,例如10股合成1股,变50元,合股之后继续跌。最终图表看起来,10年时间从前复权7000万跌到23元。实际上uvxy的资产规模,很多年都一直维持在几个亿的资产规模,没太大变化。基金是几乎每年巨亏,但每年都会发行新股,由于有新股民申购买入,所以资产规模一直很稳定,可以说死完一批又一批。

2022年个人曾经成功沽空过uvxy,但当年美股跌得特别厉害,vix 4次冲30+,盈得比较艰难。后来觉得vix 25以下沽空uvxy并不太安全(后来用历史数据测算过,并不是这样),于是,等待了相当长的时间。

在等待沽空uvxy的漫长的1年多的岁月里,踩了几个超级大的雷,内心很长时间都难以平复。经过不断地反思,不断地推敲,觉得可能自己还没有考虑到所有的极端可能性。

于是,就在这个等待沽空uvxy的期间,做了一系列的思考和测算。

在其他项目上,输得最惨的莫过于对自己的自信,而最大的自信莫过于“过往的判断,最后证明都是对的”。心想假如当初冒着粉身碎骨坚持下去,最后都是能赢的,只不过遗憾的是,当真的冒着粉身碎骨坚持下去,最后都是踩雷的。

最后的担忧,可能自己还没有仔细考虑到“对手盘”,对手是谁?如果对手作弊怎么办?

可能赌运是上天注定的,也有可能是别人的一个阴谋。就像钓鱼一下,你就是一条鱼,慢慢舔,或许能吃上几口;但一旦觉得很安全,重仓,一大口咬上去,就可能上勾,上当了。

谋事在人,成事在天。但至少要知道自己在干什么。于是,将所有的思考,总结如下:

一、沽空uvxy的优势主要在以下几方面:

1、vix指数有100的上限(代表uvxy极限涨幅有限)

2、1.5倍杠杆震荡损耗(涨涨跌跌过后更低)

3、vix期货展期损耗(90%+的时间都是高水,每天uvxy都发生损耗)

具体沽空uvxy的优势,可见2022年9月写的这篇分析文章:

沽空uvxy的可行性分析(点击打开,还有后续的几篇,这里省略,由于2023年和2024年uvxy都进行了合股,分别是10合1和5合1,所以文中的分析的uvxy单价并不能直接拿来跟当下的价格比较)

二、或许你会质疑,为何别人不搞这个?

为何资本大鳄不搞这个?因为uvxy的体量比较小,常年就是几亿美金的规模。基金的发行方就是要赚那些赌波动率上升的赌徒的钱,而这类赌徒的规模有限,当基金在发行的时候,没太多的人买,所以基金规模不会大幅增加。

这类基金无限归零,但还是有人想去买么?怎么这类基金每年亏损那么多,还不倒闭?因为基金每隔一段时间就会增发股份给“新人”,市场上买到的股份,可能就是基金方新发行的,你要买多少,对方都能卖多少出来。正如赌客最高胜率不超过50%的赌场每天都仍在开门迎客,但它始终是小众化的,资产大的不会搞这种玩意,巴菲特可不敢拿1千个亿的钱去赌场赌,赌场也容不下巴菲特拿1千个亿去赌。

所以沽空uvxy,沽空vix是有它的门槛的,如果你拿着上亿的资产,或许在这个uvxy上面就找不到对手盘了。

可能也是因为某些时间点,uvxy贬值得太厉害,太快,券商会对沽空作出限制,让别人难以通过沽空获利,例如融券沽空池为0,无券可融;或是看涨期权卖方的保证金率超高。

三、沽空uvxy等于沽空vix,而这类vix基金有它的历史往事

沽空vix曾经是一门比较流行的赚钱方式,但每隔一段时间就会收割一波人。无论是做多vix还是做空vix的基金都曾经倒闭过。2倍做多vix的tvix在2021年左右倒闭,因为vix跌得太狠,tvix跌得太快,贬值得太猛,最终发行商难以发行股份,清盘退市了。1倍做空vix的xiv在2018年左右倒闭,因为当时美股闪崩,vix突然间从10左右升到50,vix升1倍,xiv就得跌100%(理论上)。

附图:当年2016-2017年vix长期处于低位,vix期货高水严重,导致xiv受益于期货展期,所以xiv股价在当年远远跑赢标普500指数,短短几年就涨了N倍,然后在2018年1月的美股闪崩,vix暴涨时破产清算。

经过了2018年之后,当年存活下来的2倍做多vix的uvxy改为1.5倍做多,1倍做空vix的xvxy改为0.5倍做空。这样它们就安全了,它们挺过了2018年之后的大风大浪。但始终无法摆脱长期无限归零的特点。2022年之后,发行商又重新发行了2倍做多vix的uvix和1倍做空vix的svix(照搬之前的tvix和xiv的老路)。而如今uvix跌得非常凶猛,2年跌剩不足1%,而svix涨得十分变态,短短2年不到就涨了4倍多,有当年2016-2017年xiv的风采(xiv在2018年1月暴跌90%+清盘),

附图:2022年新发行的SVIX,根据墨菲定律,如果有一定概率发生,那就一定会发生,所以将来SVIX估计会像当年XIV的那样:即当vix处于很低的时候,突然间某一天美股闪崩,这个SVIX就会因为vix指数出现暴涨100%+而破产清算,vix单天从10涨到20就是涨100%,从15涨到30也是涨100%,都有可能让svix陷入清算)

只要有赌徒,这些发行商就敢开赌局,当下流行的甚至还有2倍做多nvda的nvdl和nvdx,2个都是2做多做nvda,确实不知道有何区别。反正就是多人赌,发行商都想搞。所以当年同时有tvix和uvxy。现在nvdl和nvdx都经过了疯涨(今年上半年又涨几倍)。难以想象的是,假如nvda跌个30%-50%,这两个东西会跌多少。nvda上市以来曾14次跌50%,所以绝不能否定将来不会历史重演。正如当年xiv涨得比标普猛多了,但它最终几天就暴跌90%+退市了。

设立这类基金的公司,基本上就是在宰客,但有人愿意冒着被它宰的风险来赌一把,所以成就了这类基金的管理方在不断赚钱。

四、沽空vix的方式

沽空uvxy,本质上就是在沽空vix,而沽空vix的方式有很多种,沽空uvxy仅是其中一种,买svxy或svix也是一种,沽空vix期货也是一种,沽空vix指数看涨期权也一种,或是买入vix指数看跌期权也是一种。而沽空uvxy也分为融券沽空,买入uvxy看跌期权或是卖空uvxy看涨期权。

每一种方案都会有天生的优势或是劣势。要安全的话,就存在获利小的可能,就算对了,也可能仅是赢点小利。而太进取,则可能踩地雷,或是亏时间价值,得不偿失。

当你全部试一遍之后,就会发现,想赢其实也不太容易。对手方并不会那么容易服软。

例如uvxy期权:做市商给出的价位,本身就带有风险性,uvxy常年的100%隐含波动率就意味着股价随时会大起大落。uvxy 现价23.5元 6个月后的平值看跌期权高达7元。即6个月后uvxy跌不了30%以上,23元put的买入方都会亏钱。而对于23元put的卖方来说假如uvxy跌44%(参照2024年上半年),跌到13元,卖方就算能收7元的期权合约金,实际等于23.5-7得16.5元的买入成本,也会导致亏2.5元,按7元卖put的实际成本来说是亏35%。假如23元的call呢?万一uvxy涨2倍,call的卖方将亏23*3-23-7,实际亏39元,call的买方则会赚39元。卖方是承受亏损无限扩大的风险,买方是承受巨大的时间损耗(10年里的uvxy仅2018年上涨,而10年的平均跌幅为60%),而23元call的买方是在赌uvxy 6个月里涨30%+,买uvxy call的人这得多难盈利啊!相当于赌10年难得一遇的极端上涨行情(10年难得一遇的美股崩盘)。假如uvxy在一个月内涨2倍,按它的7元的成本,的确是能赚4倍的。但10年历史的规律是uvxy 10年有9年跌,并且多数都跌40%+,而赌它涨40%,成功率非常低。就像2024年上半年,vix指数一直稳定在12-15之间,6个月最终vix期货还是停留在14,而uvxy就贬值了44%,这44%就是赌vix指数暴涨(美股崩盘)的机会成本,非常之高。

再例如vix期货:如果每一期都是单独的筹码,尽管90%以上的时间是远高近低,但不排除近期的到期前那一头半个月大涨或是大跌,而这个临期的大涨大跌对远期期货的影响力较弱。即你输了就输了。特别是买vix涨的人,换合约继续押涨的成本特别高。而买vix跌的人,一旦遇到vix疯涨,那可是亏损无限扩大。尽管vix有上限100,但如果vix 从15涨到50,涨的倍数大,并不是人人都能承受这2倍以上的亏损。而这一种短期按倍数的上涨,并不是10年难得一遇,而是每隔三两年就会来一次,一旦踩雷将万劫不复。

最近几个月发现,自己的券商在沽空uvxy上面有很大的限制,它们将沽空uvxy的保证金一直都维持在200%以上,有些时候甚至感觉是250%,融券沽空uvxy是这样,买入svix等等也是这样,沽空uvxy等的call也是这样,感觉很奇怪。而咨询券商,得到的答案是:“上游作出了限制,所以要求了很高的保证金率”。按这个保证金率来算,是感觉无法玩的。相当于仅能用30%的仓位来搞,而如果保证金率再提高一些,uvxy再暴涨一下,就会出现“爆仓”被逼止损了,等同于被逼赶下车,而如果那个时候的put又卖得极贵的话,那根本上就很难以通过沽空uvxy盈利。所以基于这个问题,感觉也挺无解。

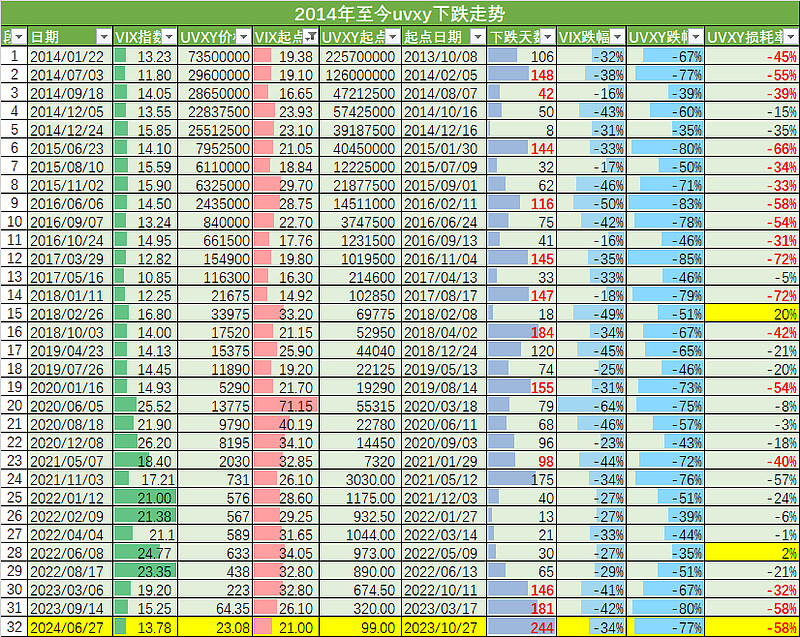

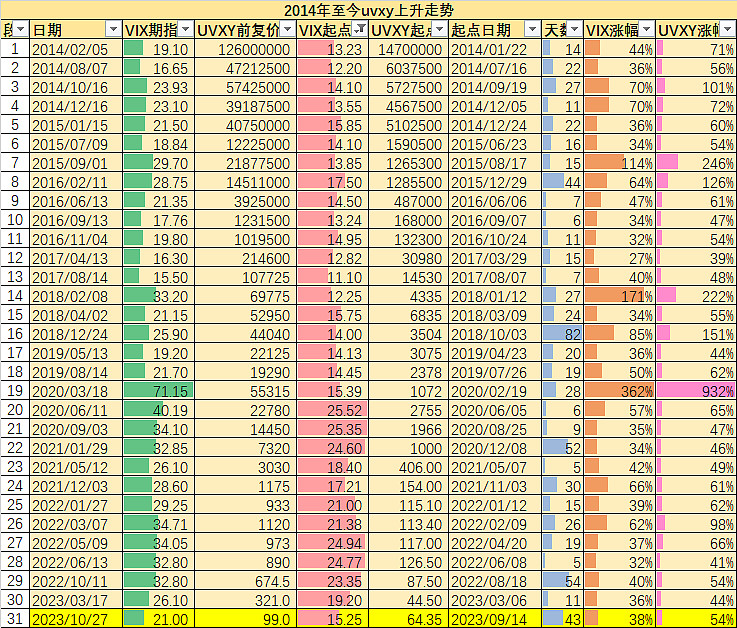

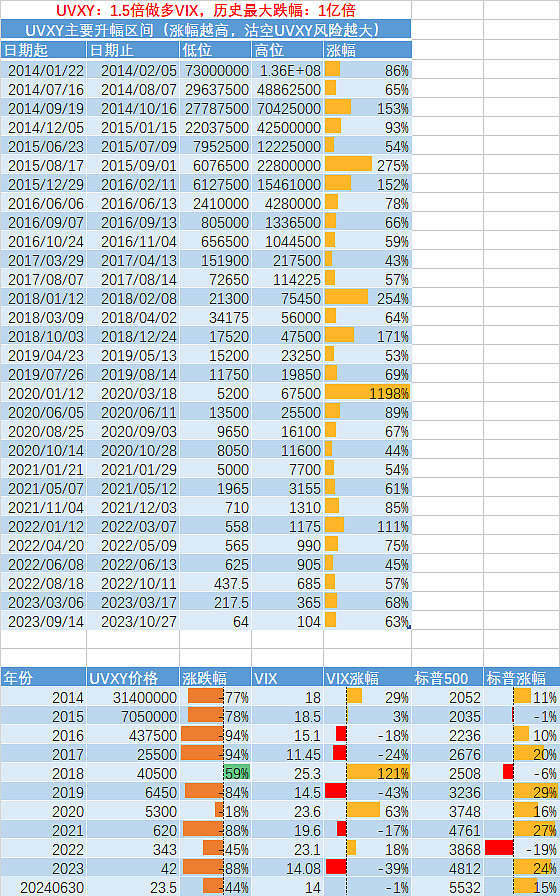

五、10年内uvxy的30轮上升期和下降期

当第一次贴下面的表格出来的时候,有人说我在刻舟求剑,我的确是在刻舟求剑。但你不可否认,每当越来越逼近这个连跌或是连涨的天数之后,总是会大概率地逆转,虽然并不代表着一定逆转,但存在概率问题,当概率越来越高的时候,总会越来越容易成为实现。

表格中的vix指数是取了vix指数期货主连,并没有取vix指数,因为uvxy跟的是期货,并且历史原因,现在也不想折腾了,无论是用vix指数还是用vix期货,都不能100%对应。因为uvxy是每天根据期货来滚动进行vix展期。

从去年11月到最近,uvxy跌到新低23(收盘价),这一轮uvxy是连续下跌了244天,这是远高于以往的一个历史性的记录,起初,我也认为uvxy连跌180天左右就应当反转,但事实上,它并未反转,这是一个概率性的问题,并非是绝对的。

从下面的上升走势看,2014,2015,2016,2018,2020都曾发生uvxy阶段涨100%+的情况,而当下已经长达几年没有试过uvxy阶段性涨100%以上(以收盘算)。当下的vix水平也属于几年内比较低的水平,今年发生uvxy涨150%-250%的概率会很大,即美股崩盘的概率很大,参考2015年或是2018年。

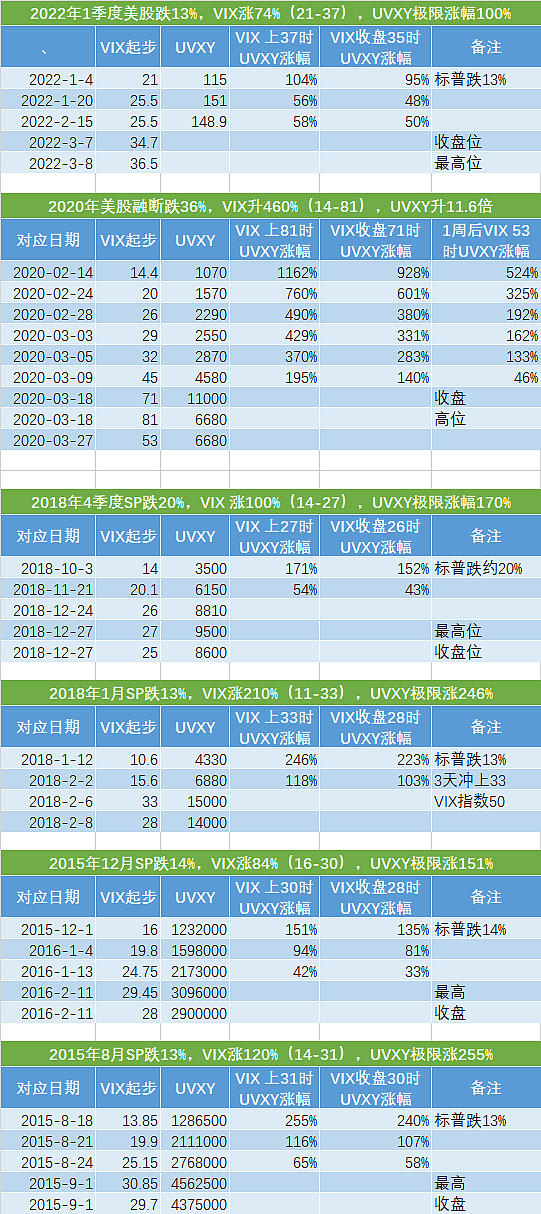

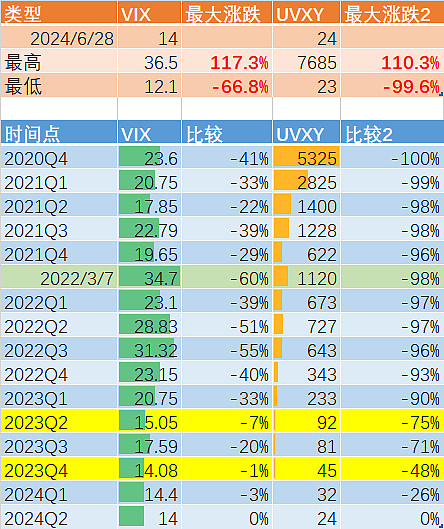

六、沽空uvxy的风险,近几轮标普下跌幅度与vix和uvxy的关联度。

而在过往几年历史当中,uvxy与vix的极端上涨主要是以下图中几个区间,vix越低,uvxy极端上涨的幅度就越高。当下如果美股像2020年那样融断下跌,uvxy是存在涨10倍的可能性。而如果标普像2018年那样跌20%,vix涨到27+,uvxy也可能会涨150%+。

如果融券沽空,当10%仓位沽空uvxy,当uvxy涨10倍时,将亏100%。可想而知风险有多高。

即,如果标普500指数跌15%+,uvxy将会疯涨。如果在此之前开仓沽空uvxy,得有心理准备承受这个按倍数的亏损的压力。或许是找到止位的平衡点。

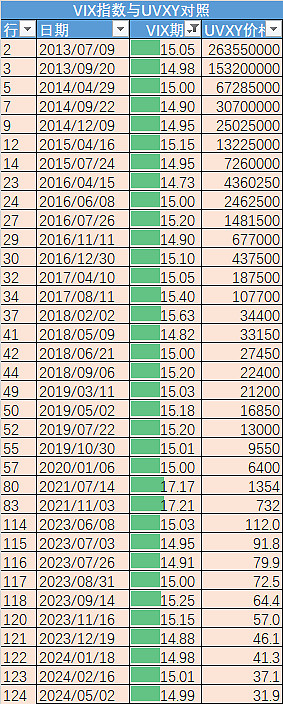

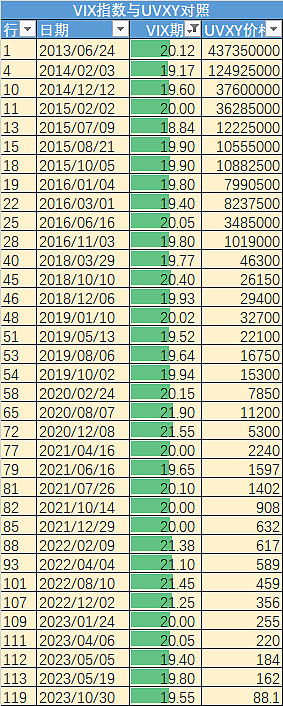

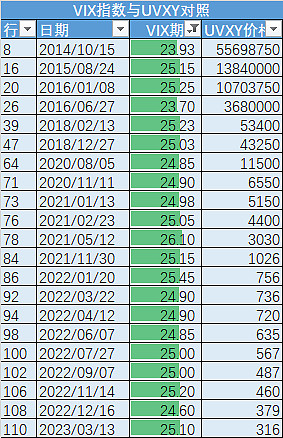

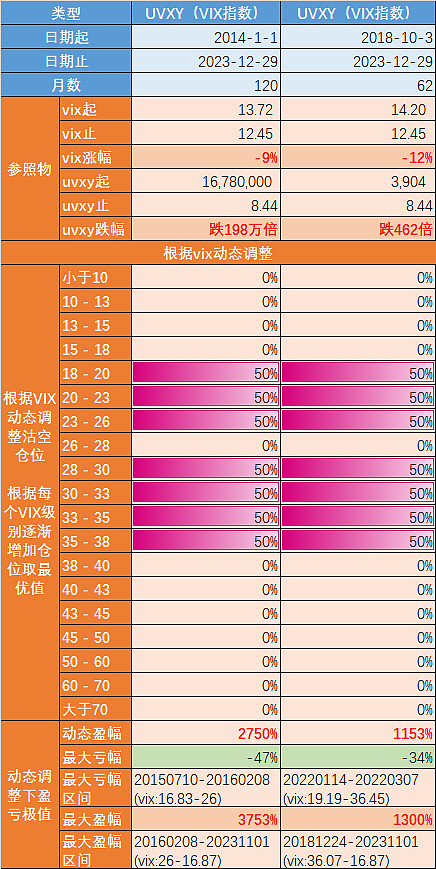

七、uvxy与vix的历史记录对照表,uvxy的贬值幅度

这里展示了2013年至今vix期货在10,15,20,25,30,35对应的uvxy的价格。例如2014年9月vix 15,uvxy是3070万。5月初时vix也约为15,uvxy是32元。初步一看就是跌100万倍,而现在vix 14,uvxy已经是跌到23元。

vix最常见的区间分别是15,20和25,而vix 10或是30以上,在很多年份并不会出现。从图中可以看出,在相同的vix水平下,uvxy每年都会大幅贬值。一年贬值50%+是常态。现在已经1年多没有见过vix 25,就连20也差不多1年没见了。

而造成uvxy大幅贬值的根源,主要是vix期货的大幅高水,90%以上的时间都是远高近低,仅有当股指处于大跌的时候,vix才会偶尔性低水,例如2022年10月某几天时,当下vix指数是12.5,而期货全在14以上,2407是14,2408是15,2409是16。如果没有大事发生,美股一直不跌的话,vix期货又可能重新跌回到12,造成uvxy无限贬值。

八、uvxy的贬值幅度的计算

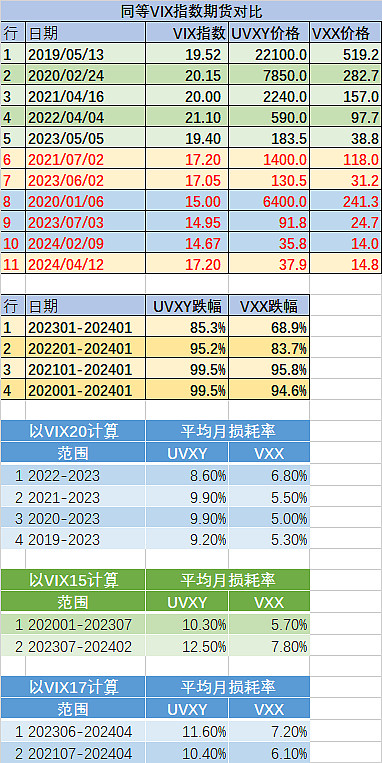

在股指平稳上升的和平年代,总有人担心股指下跌,于是vix期货大幅高水,但事实上股指却老是不跌,于是vix期货又总是临近期货交割日不断往下回落,于是不断地vix期货展期换到更高价的远期合约,然后又从高位不断下跌,所以uvxy贬值速度很快。

在去年,计算过2020年至2023年,同等vix20的水平下,uvxy每个月的损耗率是10.3%,而相同vix 15的水平下,过去一年uvxy每个月的损耗率高达12.5%,贬值速度更快。

再把时间往前推移几年,uvxy的月损耗率基本不低于9%,由uvxy的贬值速度加快可以看得出,是vix期货的升水幅度变大造成uvxy贬值速度加快。这好比如果车辆自燃比例上升,保险公司将收更高的保险费,所以从这个角度看,uvxy贬值速度越是加快,代表着别人认为股市风险越大,愿意买高水的vix来对冲,代表他们在看跌股市。

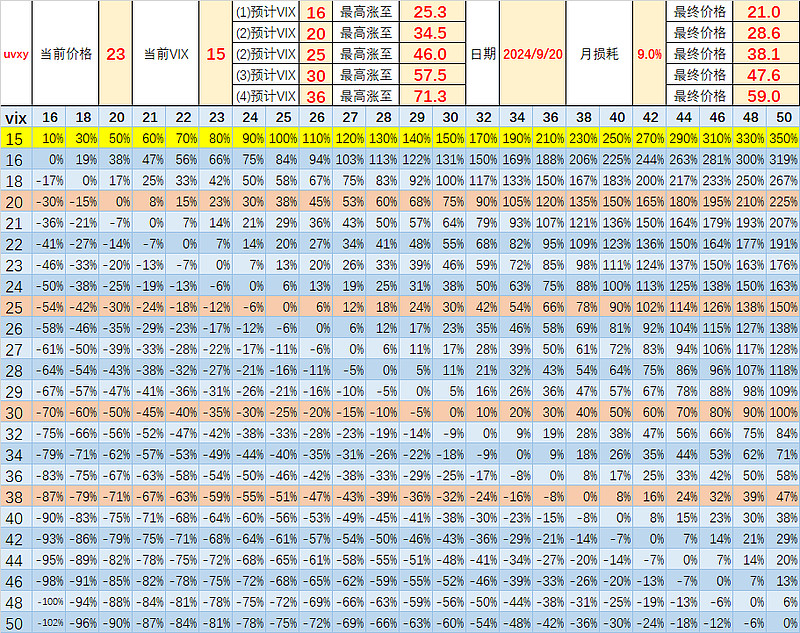

某一天,搞了一个计算表,计算一下大概当前vix和uvxy,在未来vix涨到哪个价位时,uvxy或许会涨到的高度,期间考虑uvxy的损耗率。例如假如vix 未来几个月冲上30,仅冲到30,到9月份 uvxy大概率不会高于48元。无论vix是先涨还是先跌,最终9月vix为30时,uvxy大概率不高于48元。当vix为15时,假如vix冲上50,最终uvxy能涨350%(实际上可能涨更多,图表是按1.5倍涨,事实上在vix暴涨时,uvxy多数情况最终能按2倍涨)。而当vix 处在38+之后,uvxy的极限涨幅非常有限,很难出现暴涨1倍以上的情况。但vix 38+,太罕见了,几年都不见一次。

九、uvxy的年份涨跌幅与vix,标普500期货的关系,以及它的极限涨跌幅

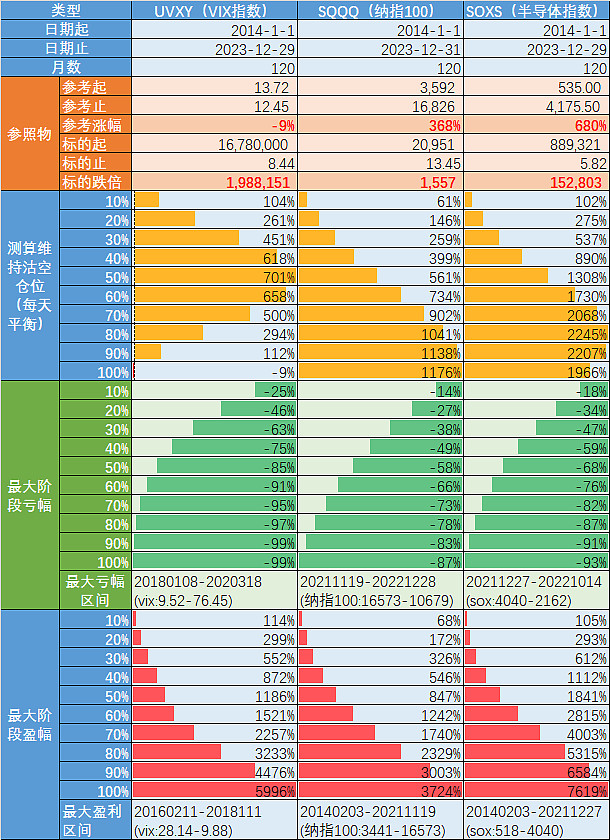

从历史角度看,uvxy是跌了上亿倍的,至于多少倍,行情软件有bug,2013年之前的几年的数据不太准。到底是跌1亿倍,还是跌2亿倍,也没什么所谓了。总之,它的跌幅是最猛的,且最大涨幅并不太离谱。

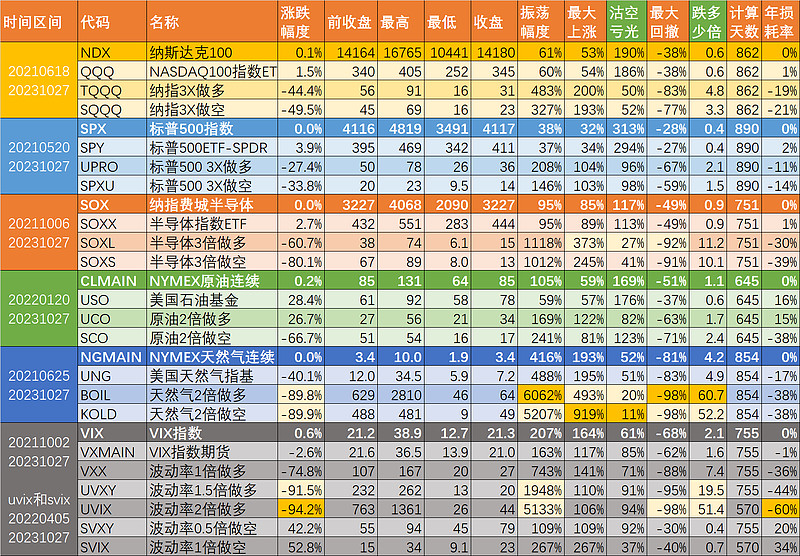

在众多的杠杆基金里头,无限归0的品种当中过去10年是这样的:2倍原油的uco最大涨幅为19倍(2020年至2022年),2倍空原油的sco最大涨幅为9倍(2015年至2016年)。2倍做多天然气的boil最大涨幅为7倍(2020年至2022年),2倍空天然气的kold最大涨幅为19倍(2022年至2024年)。从图表看,它们都是无限归零。但从极限跌幅和极限涨幅来看,当然是空uvxy比空它们更稳。

而再看3倍空纳指的sqqq,极限涨幅为1.5倍。3倍空半导体的soxs极限涨幅为1.8倍。如果过去10年一直在空sqqq或是空soxs,估计会发更大的财,比持仓tqqq或是soxl更赚。而一直做多tqqq或是做多soxl的未必会发达,因为tqqq或是soxl虽然累计涨了上百倍(沽空它们的话将会死100次),但期间几轮的暴跌,甚至是跌90%+,在那期间买入和持有tqqq或是soxl会让人疯掉。如果错过抄底时间,买在高位,现在也未必能解套。

例如下图:纳指已经比2021年的顶峰再涨多21%,但TQQQ仍比当年最高价低了13%

再如:SOXX半导体已经涨到261,比2022年头的峰值182高出43%,但SOXL最近最高66仍比2021年的峰值73低了10%。

考虑到当下纳指和半导体已经在历史高位,至少对于10年之前来说,的确是已经涨到历史最高,而vix则跟10年前处于同一水平。美股过去10年的暴涨,未必适用于将来的10年。美股也曾经有那么10年基本没涨,而vix则没有试过长期处于30+,vix 90%的时间都是在15-25之间,就算涨得多高,一年半载过后总是会跌下来。

过去10年是这样,过去30年也是这样。所以,这是沽空uvxy比起做多美股或是沽空sqqq或是沽空soxs等的优势区别。

虽然沽空sqqq与soxs在过往10年能获得重大收益(下面会介绍到底获利多少),沽空它们甚至比沽空跌200万倍的uvxy更好赚。但考虑到美股已经处于10年最高,而vix是会始终一直原地踏步。所以并不认为将来的几年沽空sqqq或是soxs会比沽空uvxy安全。而买tqqq或是soxl看到那2020年或是2022年的跌幅,也会让人放弃,当年峰值入市的人,现在仍未解套,在美股涨到人人都讨论泡沫的地步的时候,他们仍未解套。假如出现2000年至2013年的那些年份,买tqqq或买soxl或是沽空sqqq或是沽空soxs或是直接买股票,都不能获得很好的收益。但uvxy则不同,那些年份的vix走势跟这几年的走势是几乎一样的。

从下图可以看得出来,从历史角度看,如果vix很低,低于15,下一年的uvxy的跌幅通常都不大,美股总是会波动的,不可能永远一直暴涨。而当美股波动,uvxy临时性涨100%,200%,是会有的,只需要耐心等待。沽空uvxy的时机最终都会出现的。

在过去的几年里头,uvxy已经连续跌了很长时间。与1年前同等的vix 15相比,uvxy贬值了75%(6个月贬值45%),而vix已经在15左右的位置横盘了1年的时间。究竟什么时候vix才暴涨,没人知道,但要来的始终会来的,等到vix暴涨过后,释放了股指压力,就是沽空uvxy的时机。

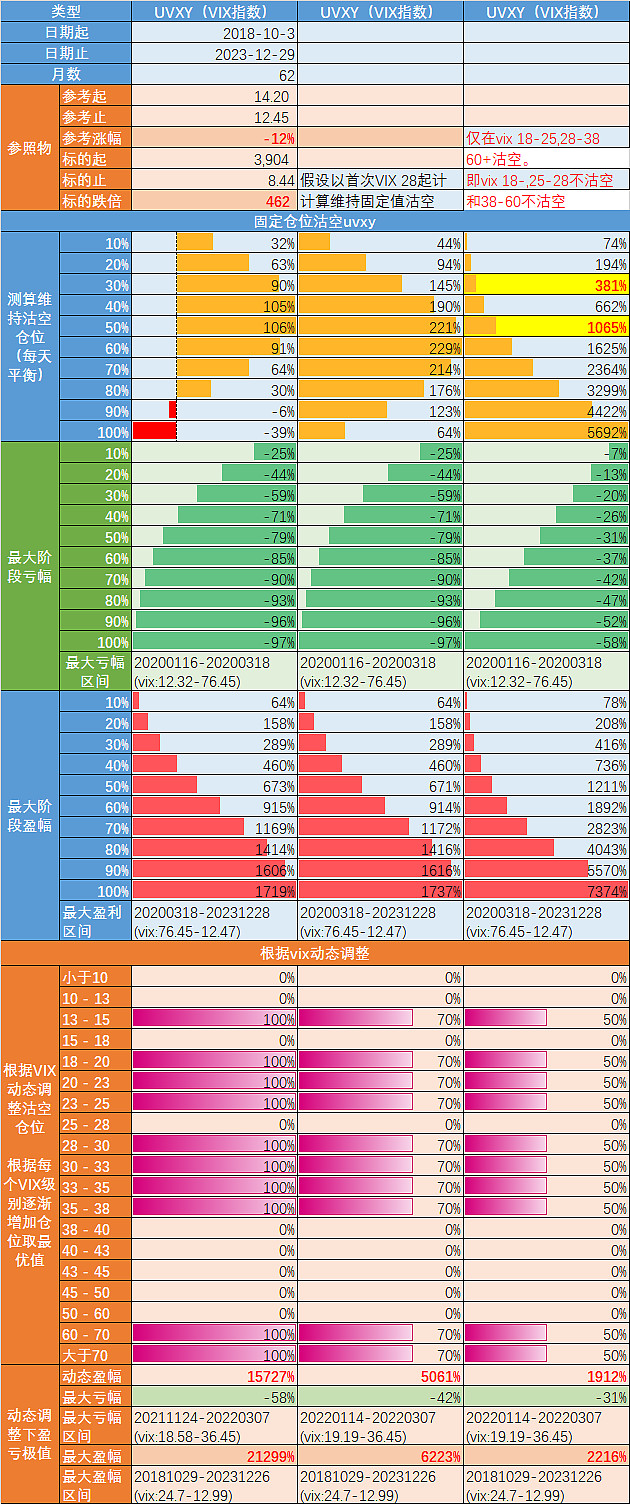

十、沽空uvxy的历史回测数据(2024年6月28日无作出任何修改)

(一)第一次测算

既然uvxy,sqqq或soxs都在10年的时间内大幅下跌(uvxy跌200万倍,sqqq跌1500倍,soxs跌15万倍),那在过去的10年里面,持续地沽空它们,究竟能获得多少倍?

之前用行情软件导出uvxy,sqqq,soxs等的历史数据,做了一个回测,整个测算可以点击这里看:

测算结果是:假如是70%仓位恒定沽空uvxy(融券,每天收盘前重新平衡),将获利7倍。100%仓位沽空sqqq将获得12倍,80%仓位沽空soxs将获利22倍。

假如是极端好运,入场和退场时间都很完美,那100%仓位沽空它们,能在对应的时间内获利60倍,37倍或是76倍。数据看看就好,几乎不可能踩得准,如果踩得准,直接在2020年股灾低加杠杆买soxl能获得很多倍,但这不可能那么巧。

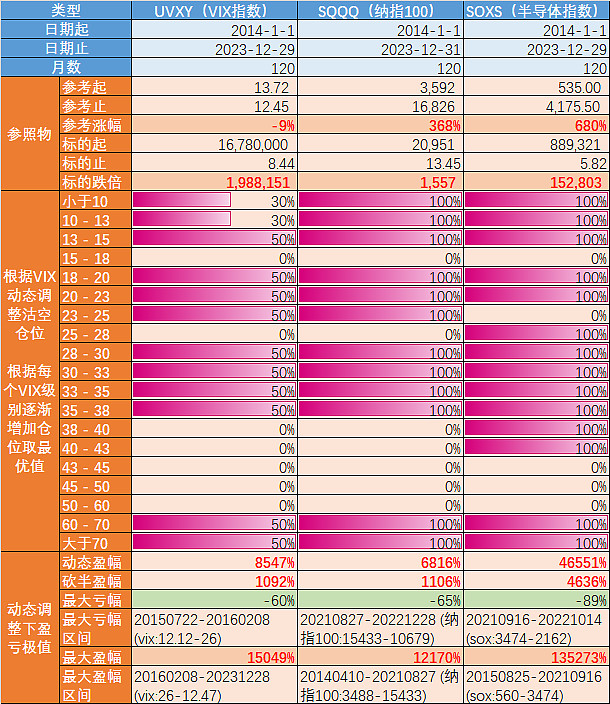

而根据vix动态调整沽空仓位的情况下,例如uvxy上限按50%来设仓位,跳过15-18,25-28,38-60的区间不沽空(即当天vix收盘在这个区间时清仓),10年时间沽空uvxy能获利85倍。这是一个相当理想的获利情况。

(二)第二次测算

之后觉得,2018年之前uvxy是2倍做多vix,它的数据结果可能不太准,并且2017的vix极端低的情况很难重现,于是以2018年10月之后的数据进行重新测算。

详细情况可以点击看这里:重新测算uvxy

最终的结果是这样的:当仅在vix 18-25,28-38,60+沽空vix时,按50%仓位沽空uvxy,2018年10月至2023年12月的62个月期间,vix大致从14到14,uvxy跌462倍的情况下,沽空uvxy能获利10倍,并且最大的亏损仅为31%。而这62个月期间如果一直固定仓位沽空uvxy是仅能获利1倍(40%-60%仓位),如果从vix 28才开始沽空也仅能获利2倍(50%-70%仓位)。

所以认为想要获利巨大,成功的关键还是要跳过vix 15-18,vix 25-28以及vix 35-60。

(三)第三次测算

为了得到更加精准的测算,之后又做了一次详细的vix与uvxy的涨跌分布的测算,目标就是看看之前的测算过程当中,跳过vix 15-18,vix 25-28到底是偶然性,还是特殊性,如果仅仅发生1次,2次,就不代表着普遍性,将来可能不适用。而如果是多次发生,则代表是普遍性,下一次也是这样发生的概率就更大。

详细报告点击这里:补充uvxy的历史回测数据

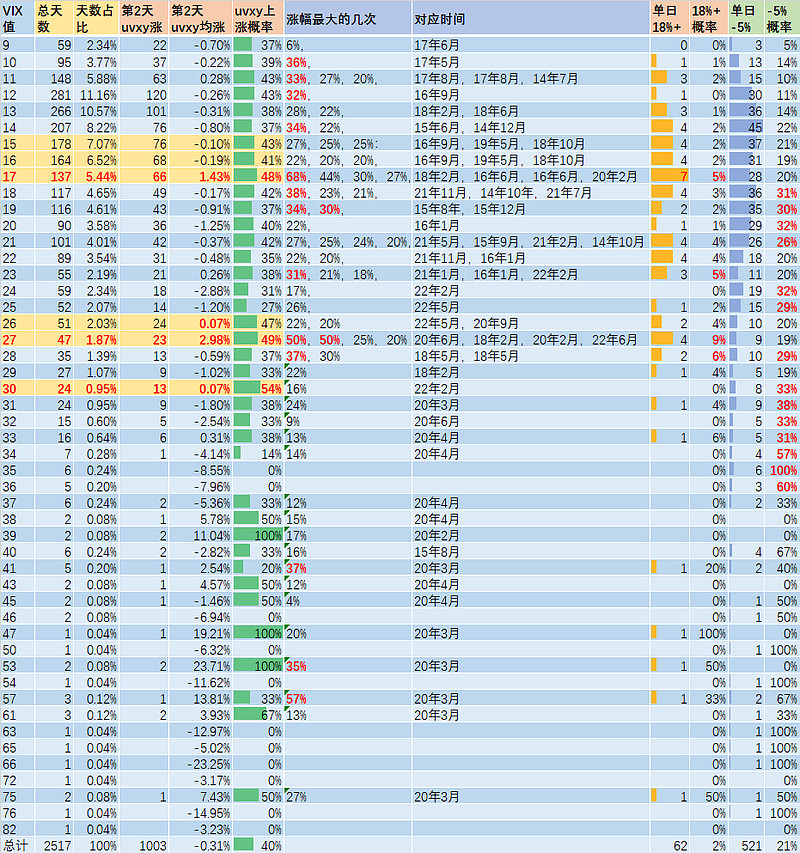

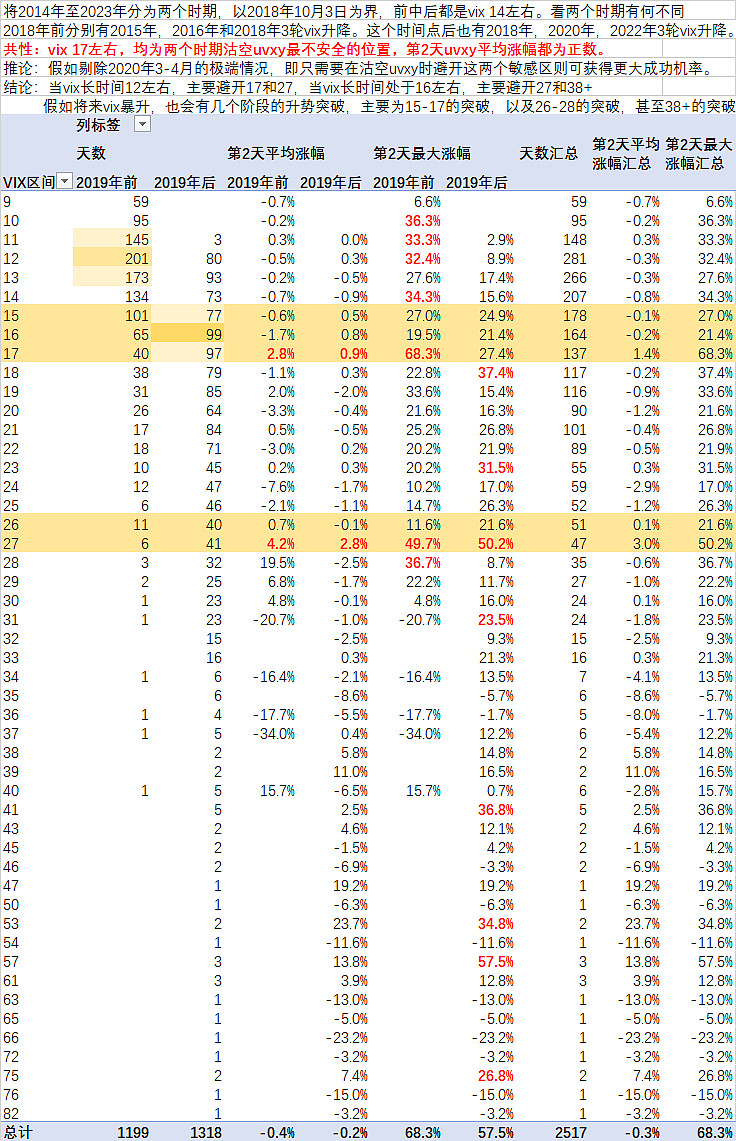

最终结果显示:假如vix 收盘在17或是收盘在27,下一天vix和uvxy暴涨的概率是最大的。换而言之,就是vix 收盘在15-17,26-27,下一天uvxy上涨的概率是最大的,此时留着沽空沽空uvxy的仓位的风险是最大的。而那些vix 38+的只发生1次,2次,均在2020年疫情股灾,偶然成份太大,不具备参考性。

并且这个17和27的区间,在2019年之前,还是2019年之后,都是属于危险期间,第二天的uvxy的平均涨幅都为正数。10年多次牛熊的经验得出,这就是危险区。所以应该是可信的。

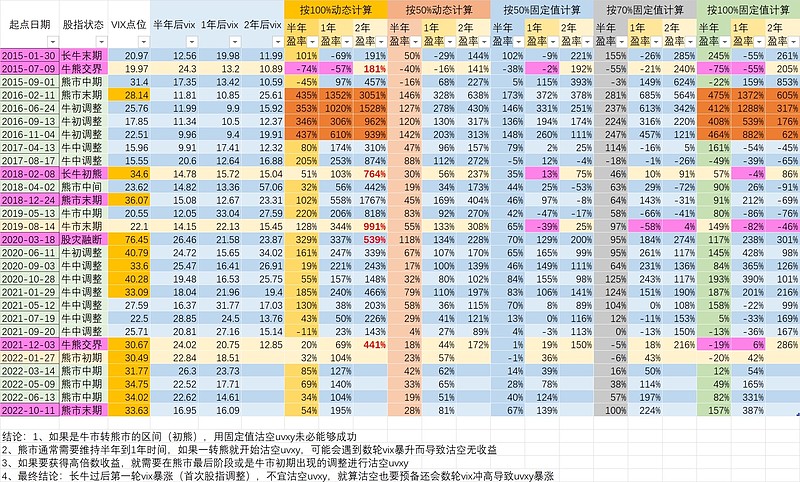

最后,结合可行性,操作性,安全性,不考虑2017年的极端低的vix水平以及2020年的极端高的vix水平。得出以下的结论:在vix 18-26以及28-38之间沽空uvxy,并且仓位为50%,沽空uvxy10年时间大约获利27倍(期间最大亏损47%),沽空5年能获利11倍(期间最大亏损34%)。

这样的结果,其实是挺满意的。而假如事实上发生在2022年的话,结果显示:如果按照上述的最优方案操作,仅仅盈10%。因为整个2022年vix总是大起大落,对应的沽空uvxy的仓位总是需要在vix 15-18或是26-28的区间止损,在不断地盈亏之间仅盈10%,但按这方案将在2023年盈70%。那假设今年美股是像2015年,2018,2020,2022那样走。起初并不是重仓沽空uvxy的时机,最优的时机应该是在vix首次冲上28+之后的3-6个月之后。现在就看3月-5月是否冲上vix 28+,如果出现28+,那到9-10月有可能会出现第二轮的vix上涨,在这一轮上涨之后才是重仓沽空uvxy的时机。到时再看看。

十一、其他数据

(一)2023年10月写的杠杆基金损耗率计算结果

里面提到uvix的年损耗率高达60%,uvxy的年损耗率高达44%,soxl和soxs约30%,tqqq或是sqqq约为20%。

(二)2022年9月30日写的合理推测2022年12月UVXY的收盘价格

(三)2022年10月写的UVXY的期权时间价值

(四)2023年11月写的瞎猜2023年uvxy收盘价

(五)2024年2月作的uvxy图,用于猜测沽空uvxy的成功概率,得出一个结论,就是假如在牛末熊初期就开始沽空uvxy,未必能获得大的收益。

不知道还有哪些因素没有考虑到……算了,就写这么多了。沽空uvxy最怕的是什么?最怕的除了美股突然间的闪崩导致uvxy暴涨之外,应该就是券商和投行在背后搞鬼,限制用户沽空uvxy,提高融券保证金率,提高uvxy的IV(限含波动率),逼卖call和融券沽空的人被逼降低仓位(导致盈利薄弱),或是买put要交出极高的成本(时间价值)。

贴几个图吧,美股的确是永远升,但并不是永远一直升。当前的vix是处于几十年以来的最低的几个阶段之一,有什么风吹草动,就会暴走,这是历史规律。当下美股已经连续暴涨了21个月,与2020-2021年持平。vix也已经长达1年多的时间维持在15或以下的水平。也类似于2017年的情况,uvxy则更加是长达240多天从未出现阶段性涨40%+,这都是历史性的记录。