2023年收盘时,vix期货与2013年收盘时基本一致,同为14。即10年时间过去,vix期货经历过大风大浪,最后回到原位,但1.5倍做多vix的uvxy却跌了大概200万倍,从1678万跌到8元(前复权)。

至于沽空uvxy的原因,请看2022年9月底写的文章(按前复权,当时是130元,1年多过后的现在是8元,跌了90%多)。

那沽空uvxy是不是就是一本万利?毕竟跌200万倍是有无数个跌10%组成,那就来一个详细的历史回测。

原本的假想,是以为在vix高位时期沽空uvxy是最优方案,但经过测算后,最优的方案并不是那样,更像是坚持沽空,并且一旦vix冲起来,就马上止损离场,经过长年累月之后的盈利更丰厚(除非很好运,但这从10年历史来看,要命中2500个交易日的特定几天,概率很低)。

通过回测发现,沽空sqqq和soxs也是一个非常好的构思,但这个构思得等美股跌一轮才能实施,现在这位置,真的不敢下手(uvxy也不敢下手),那就等一轮再看看吧。假设美股3年,5年不涨,那沽空sqqq或soxs也将不会有这样的收益率。

下面详细介绍:

一、准备功夫是这样的:

1、在通某信中导出uvxy的10年日线数据。

2、在英某网站上导出vix指数(由于vix期货数据难找,且存在展期的大起大落,于是找vix指数)

3、将两个数据合成一个。同途也发生一些小问题,原来通某信上的数据会存在缺失单独天数的数据,但这影响并不算太大。

三、测算方案

沽空uvxy的方案可以有很多种,这里仅以融券卖空uvxy来介绍,其它方案太复杂,就不说了。

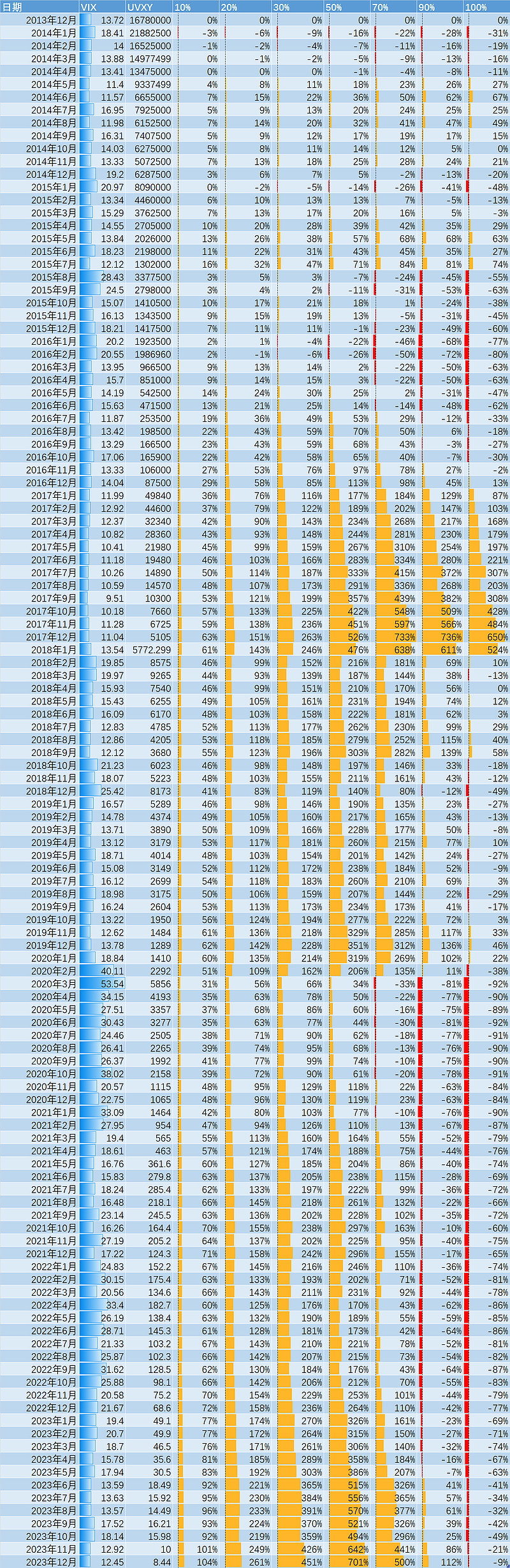

1、每天以固定比例仓位测算

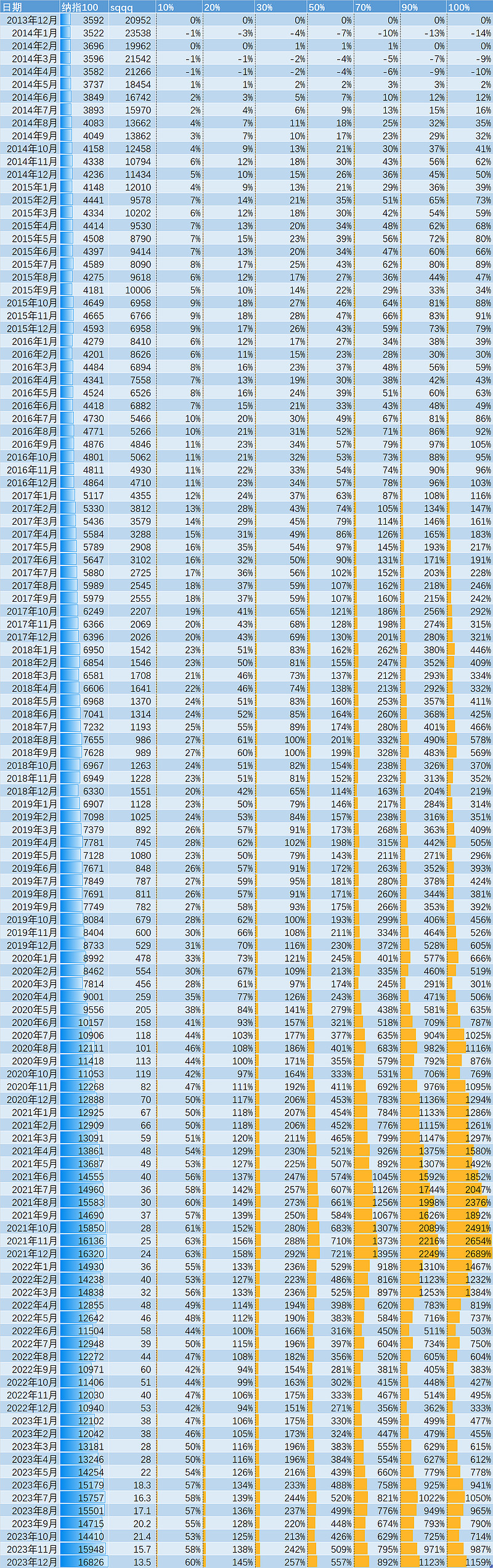

以2013年12月底的100元为最初基础,假设每天收盘时,按照帐户的百分比来作为下一天的沽空uvxy的仓位。例如假设仓位为50%,那下一个交易日就是50元沽空uvxy,假如uvxy涨10%,就是亏5元;跌10%就是赚5元。然后下一个交易日收盘时,再重新平衡计算沽空仓位。例如净值为105元,将变成105*0.5=52.5沽空(相当于是赚了就加仓沽空),如果净值是95元,那将变成47.5元沽空(相当于亏损后变减仓沽空)。

这样能避免出现亏损100%+意外出现。

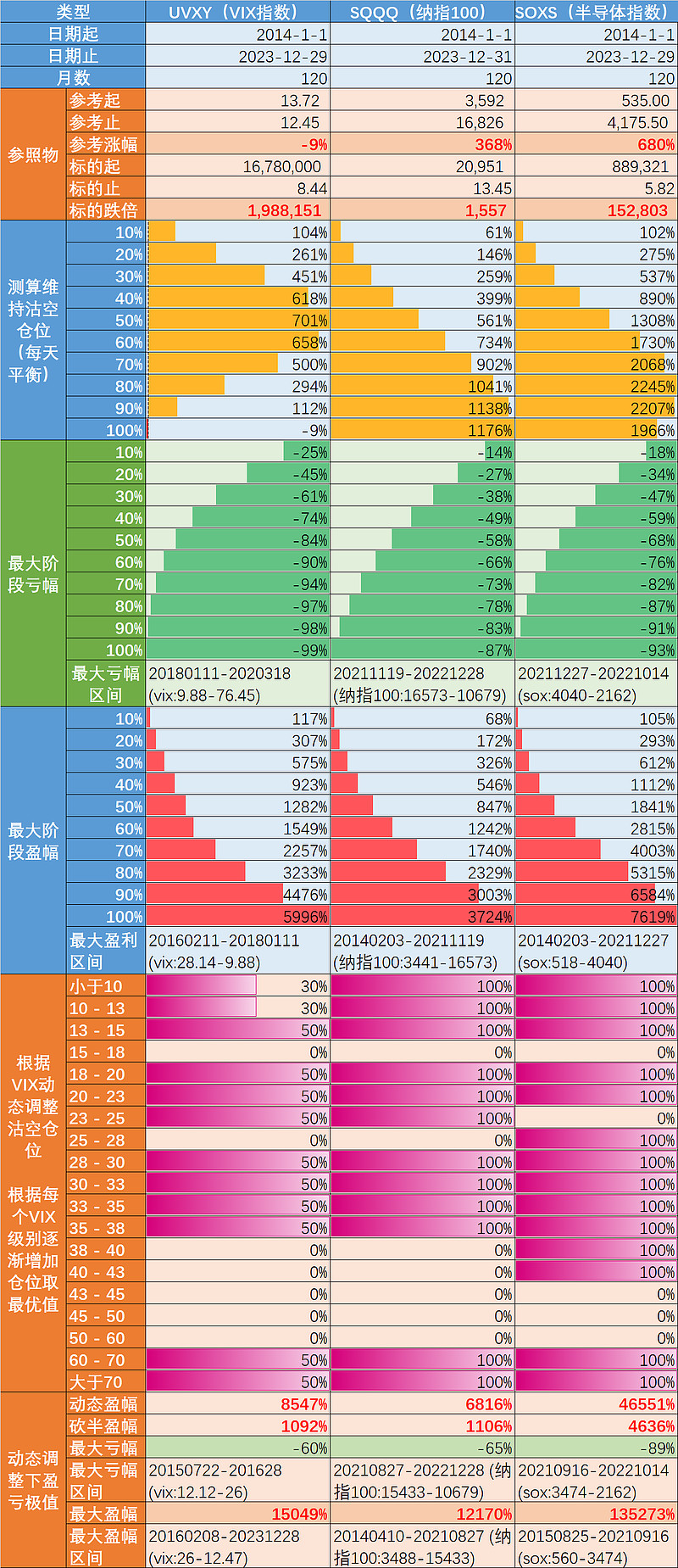

就这样计算下来,在2014-2023这10年,最终结果是坚持以50%仓位沽空uvxy,将获利7倍左右,50%仓位成为沽空uvxy的最佳仓位,如果是40%-60%仓位沽空,也能获利丰厚。

但如果是100%仓位沽空,最终仅盈17%,也可以推算得出来,如果是在uvxy暴涨过程当中不止损,不减仓,最终应该会亏损严重,甚至保证金不足而爆仓。因为沽空后,如果uvxy出现暴涨,但不主动减仓,沽空的仓位是会随uvxy不断增加(超过100%仓位),直到爆仓亏100%。

幸运者,是在2016年2月至2018年1月以100%仓位沽空uvxy能获利60倍。对应的vix是从28跌到9.9。

不幸者,是在2018年1月至2020年3月以100%仓位沽空uvxy能亏99.3%,亏剩不足1%,对应的vix是从9.9涨到76,期间大概经历过3遍uvxy疯涨吧。

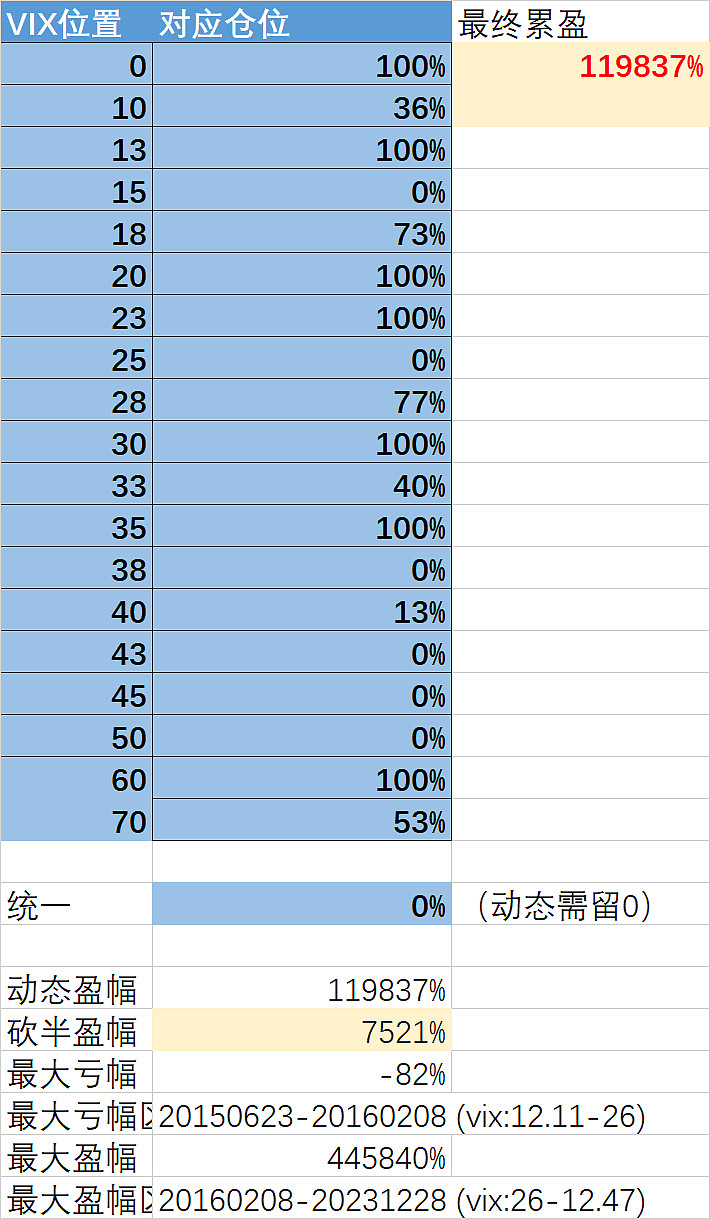

2、动态调整沽空uvxy的仓位

假如高抛低吸的方式来沽空uvxy,结果会如何?但高抛低吸也得有一个标准,总不能按照同样的参考对象,有时就清空,有时就满仓吧?

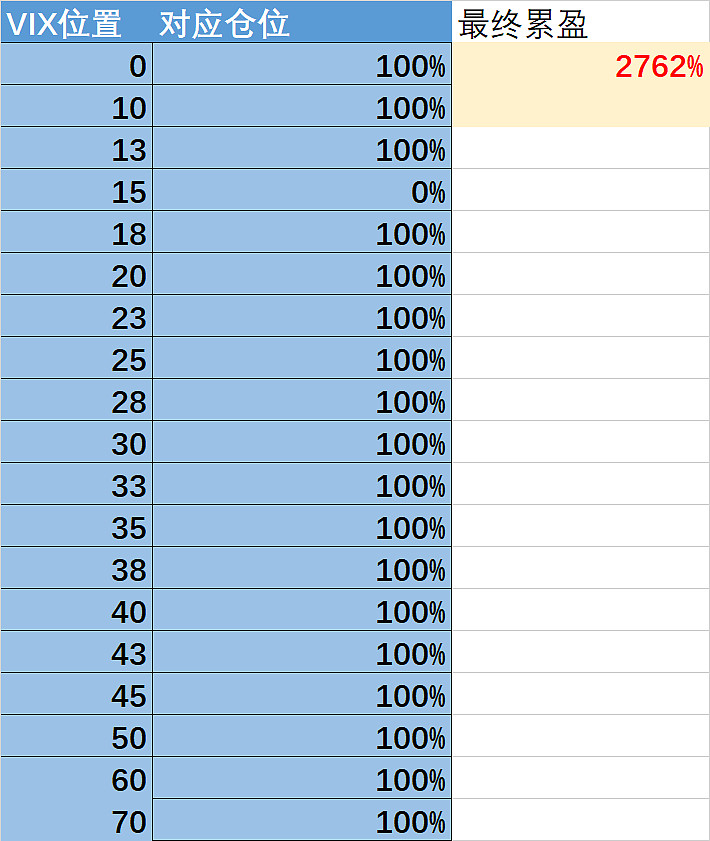

于是,根据vix的位置,搞了一个阵列,例如vix收盘在10-13区间,下一天该沽空多少百分比仓位的uvxy,一旦规定后,整个10年,都按照这个比例来定。

即根据vix的点数位置决定uvxy的沽空仓位,并且10年时间内严格按照这个准则来沽空。

按计算机程序来定,就是其他条件不变的情况下,逐个百分比调整单独vix区间沽空比例,看看最终结果哪个最优,就决定了这个vix区间最优沽空仓位是多少。

例如vix区间全按100%,最终帐户会亏10%,但如果vix收盘在15-18,均在当天收盘前清空仓位,不沽空uvxy,将盈27倍。如果再加上25-28区间也不沽空uvxy,将盈150倍。

再例如vix 在10-13的最优沽空仓位是36%,高于或低于36%,都会降低最终盈利。

最后测算结果后,以同一个标准按行10年时间,沽空uvxy的理论盈利最大是1000倍左右。

期间最大的亏损是2015年6月开始沽空至2016年2月离场,亏82%,最大盈利是2016年2月至2023年12月,盈4000倍。

盈利这么巨大的原因,是因为执行了vix 15-18不沽空,vix 25-28不沽空,vix 35-60不沽空的方案,这几个都是美股暴涨vix疯涨uvxy的起点位置,避过了就能保住本金继续滚雪球。

而如果vix在其他的区间,假如不执行沽空uvxy,或沽空uvxy的仓位过低,都将对结果造成很大的影响(降低利润)。

换句话说:就是vix在15,25,35的临界点,就是沽空uvxy的最糟的落点,一旦刚过这个线的位置沽空uvxy都可能会遭到重大损失,损失本金后将对大幅降低最终盈利。

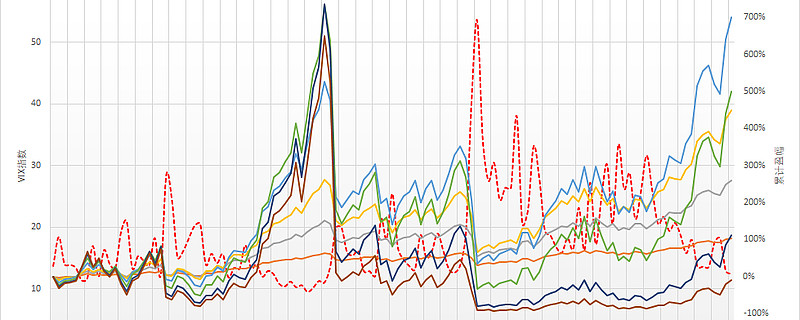

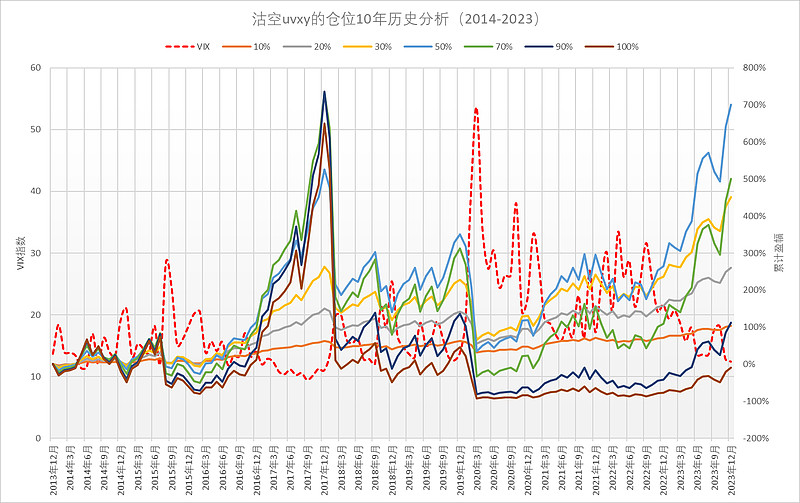

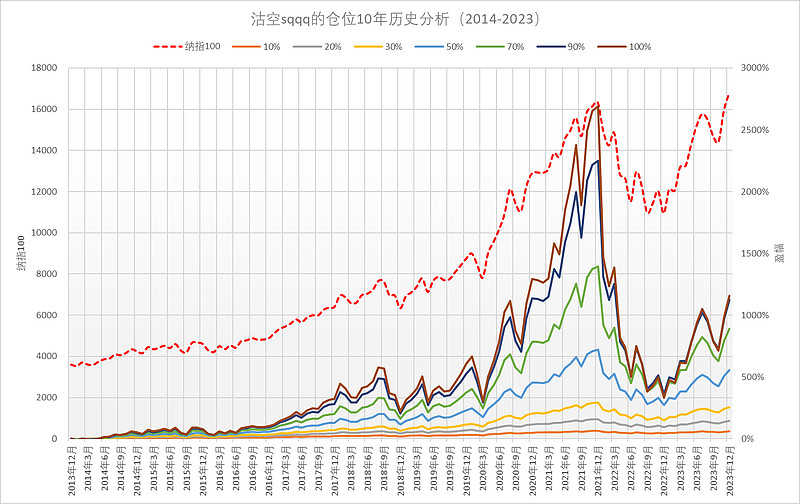

每天K线,大概就是2500多条,抽取每个月最后一天,得到这个列表,沽空uvxy的仓位对应的累计盈幅。可以看得到2015年,2018年,2020年的断崖式亏损,仓位越高,损失越重。

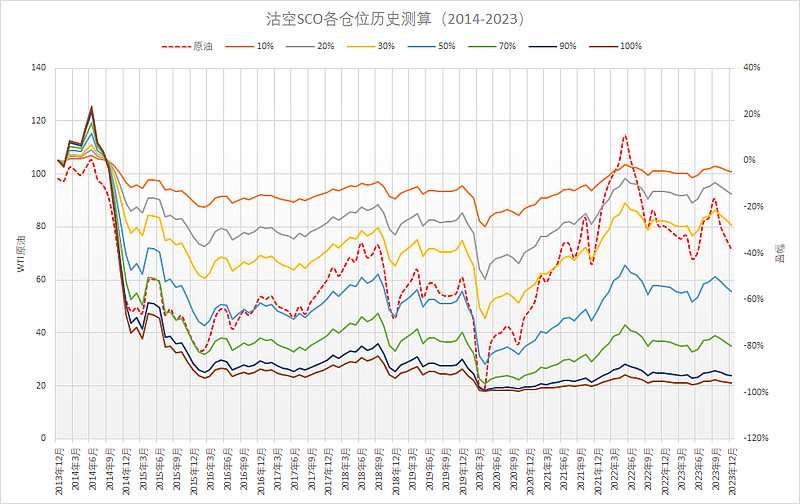

用图形来展示,就变成这样了,由于几乎是每隔几年vix就会疯涨一次,所以猜测2024年沽空uvxy会断崖式亏损。

考虑到融券沽空保证金率也不低的问题,有些券商还会要200%保证金,然后再调整一下规则,让它更简单一些,将可执行性再提高一些。于是得出以50%仓位沽空,并且避过15-18,25-28,35-60的区间,并且要看一下执行的难度问题,不能说相隔一点点就100%仓位或是0%仓位,所以只取了几段实用性强的位置进行沽空,最终的盈幅是85倍。如果再将仓位降到最高25%,最终是盈10倍,盈10倍也真的够了。

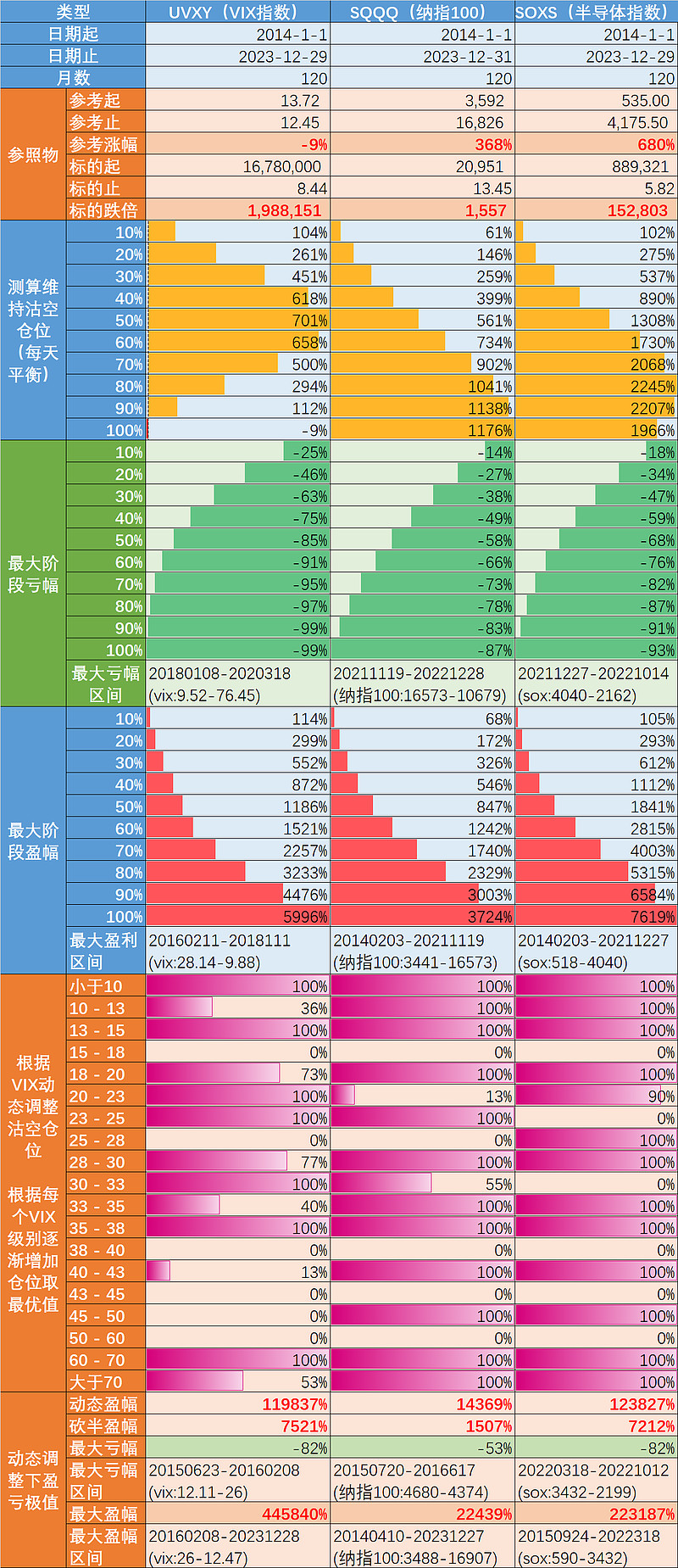

如上图,再用同样的方法,拓展到纳指100的sqqq,半导体的soxs,天然气的boil和kold,原油的uco和sco,得到的结果如下:

拓展1:沽空SQQQ

10年时间,纳指100指数涨了3.6倍,100%仓位沽空sqqq能获10倍,但这个10倍是低于100%仓位做多TQQQ的20倍盈利,如果是按照vix的位置选择性沽空sqqq(同样避开vix 15-18,25-28,35-60)的区间,将能获利68倍,远胜于持仓tqqq,但持仓tqqq是会有损耗的,万一股指不涨,涨得慢,它会不断贬值。

择时是极重要的,现在肯定不是做多tqqq或是沽空sqqq的好时机。

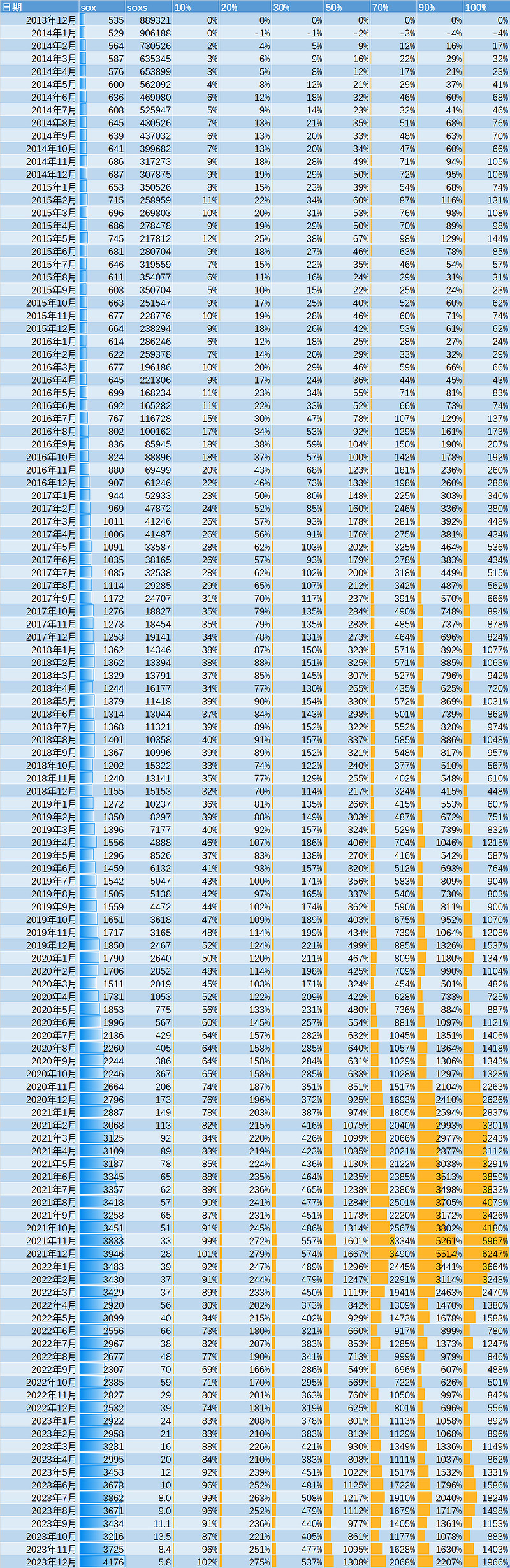

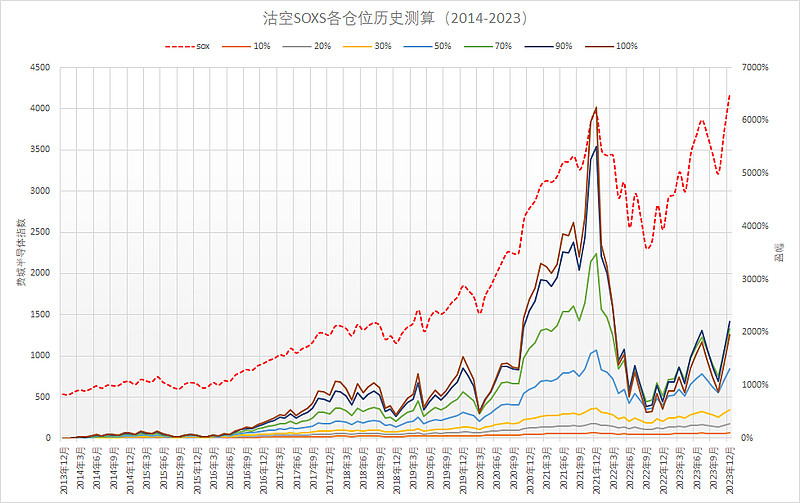

拓展2:沽空SOXS

10年时间,半导体指数涨了6.8倍,如果80%仓位沽空soxs能获得22倍的收益,如果按照vix来动态调整沽空仓位(跟sqqq和uvxy一样避开vix 15-18,25-28,35-60区间),能获得几百倍收益率,甚至是1000倍。由于soxl存在分红情况,前后复权同样会造成盈亏幅度失真的情况,不太好统计,也就没计算了。但soxl跟tqqq一样,具有重大损耗,如果指数每年涨50%+,那肯定没什么问题,但指数并不可能永远大幅上涨,只要指数稍为不涨,甚至大跌,soxl是能像2022年那样跌92%+的,从74跌到6元,如果在70+买入,谁不慌?

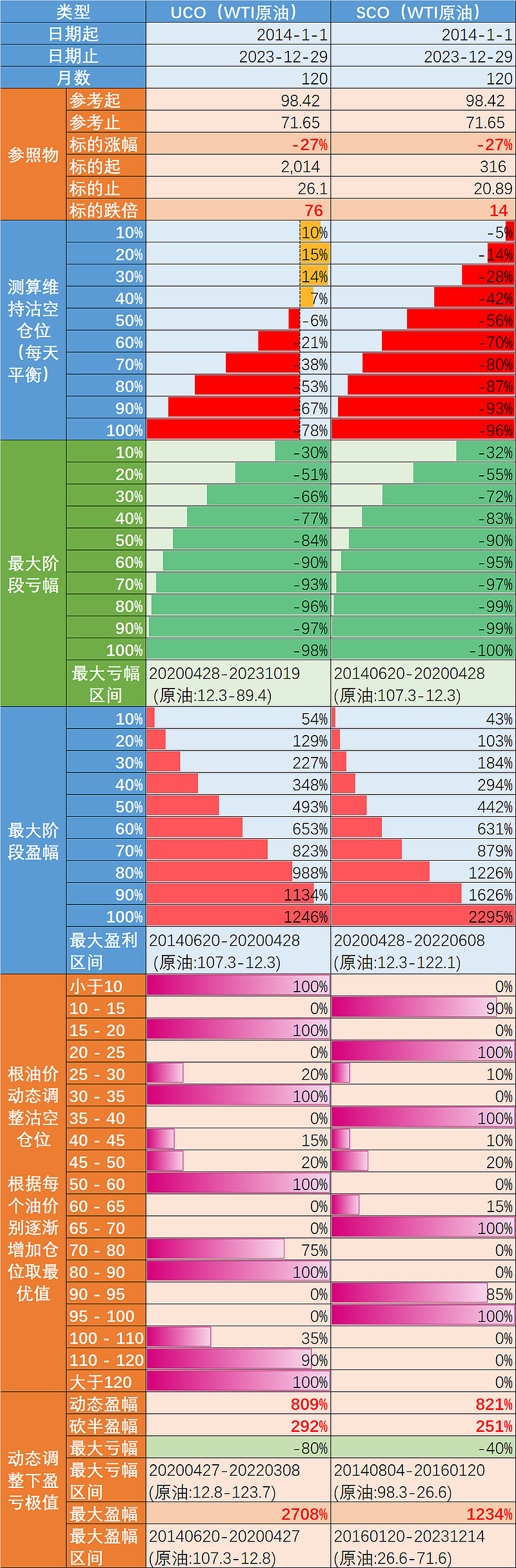

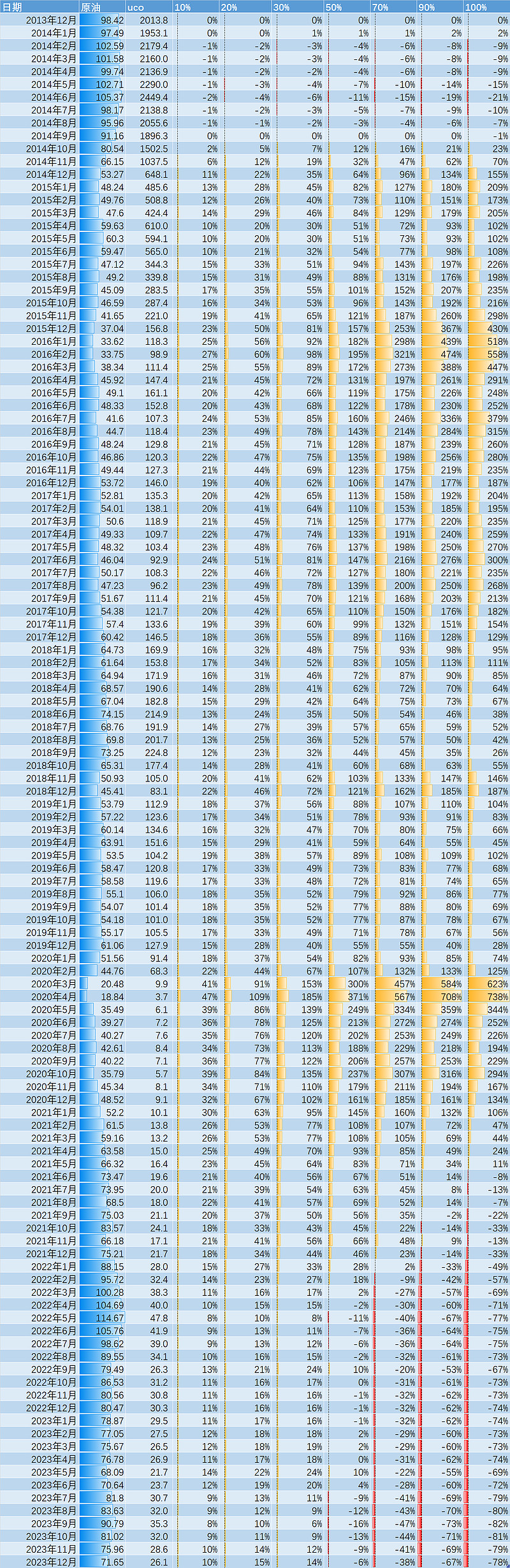

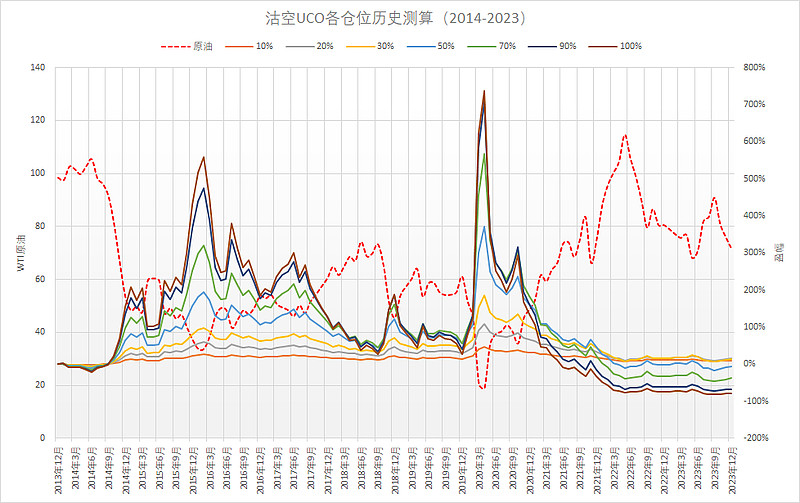

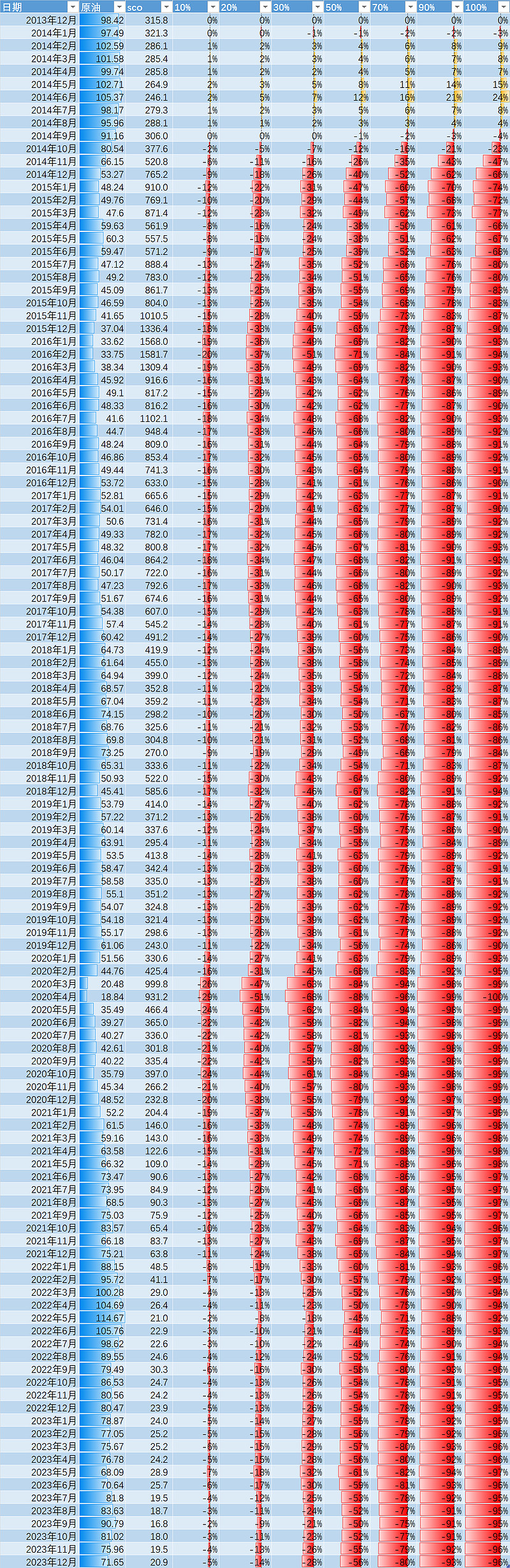

拓展3:原油的uco和sco

10年时间内,原油大起大落几轮,最终原油没上涨多少,也没跌多少,10年前是90元,今年也曾多次在90元,现在是70多元,也没太大变化。但uco和sco都是大幅跌的,但遗憾的是,虽然uco和sco是跌了许多,通过回测发现,沽空uco和sco难以获利,而沽空sco则更会大亏。基本上沽空uco和sco就是有亏幅无盈幅,仅有极小数的日子能够通过沽空uco和sco盈利,而这种日子实在太过短暂。

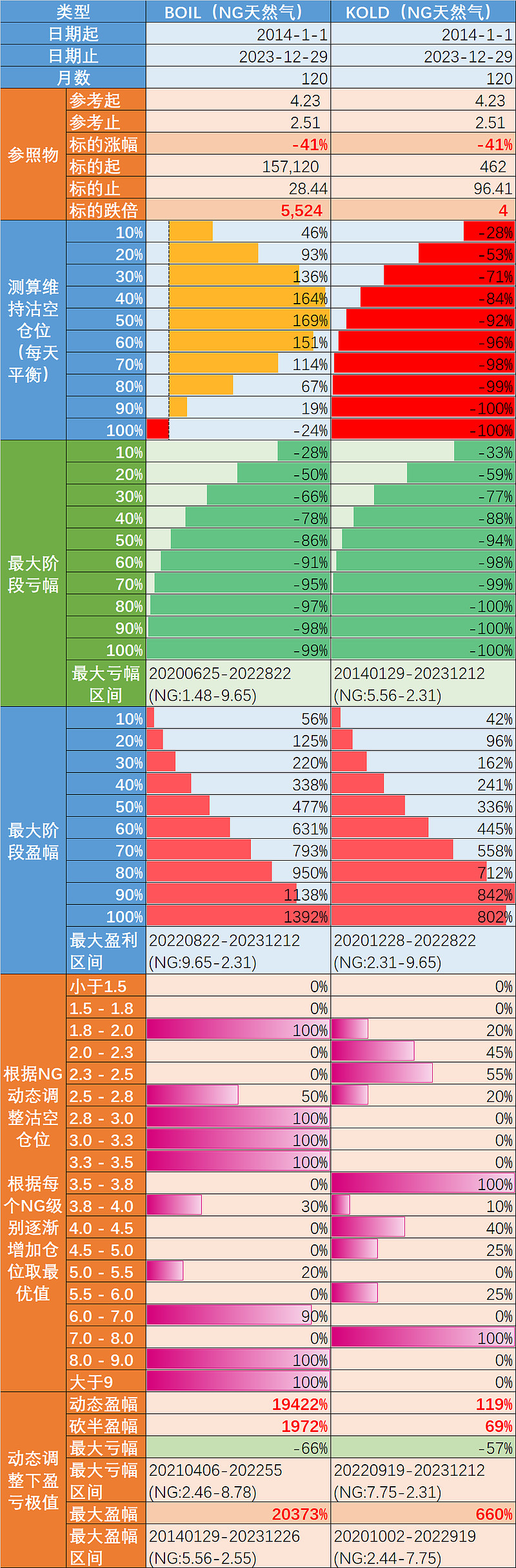

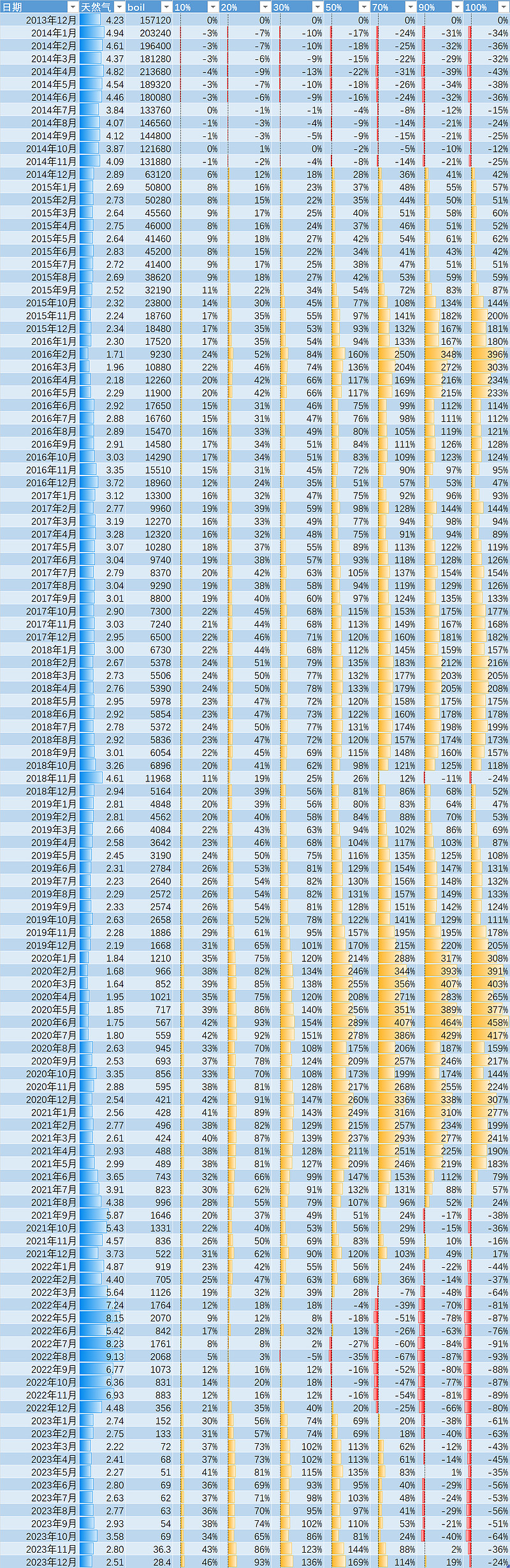

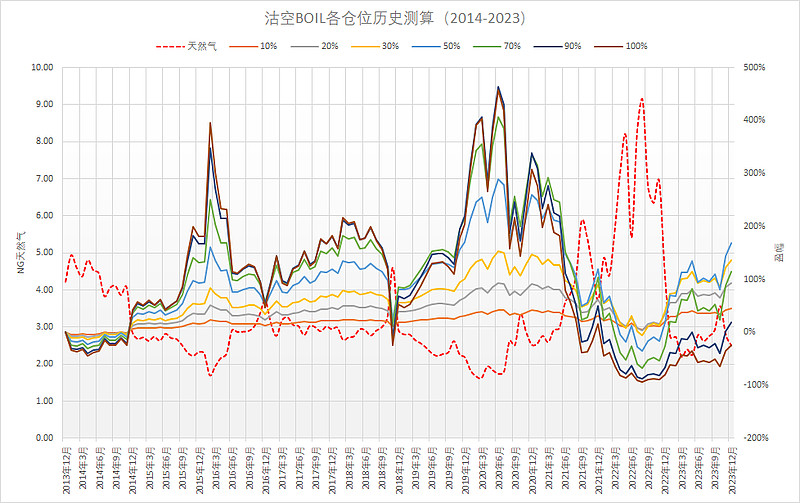

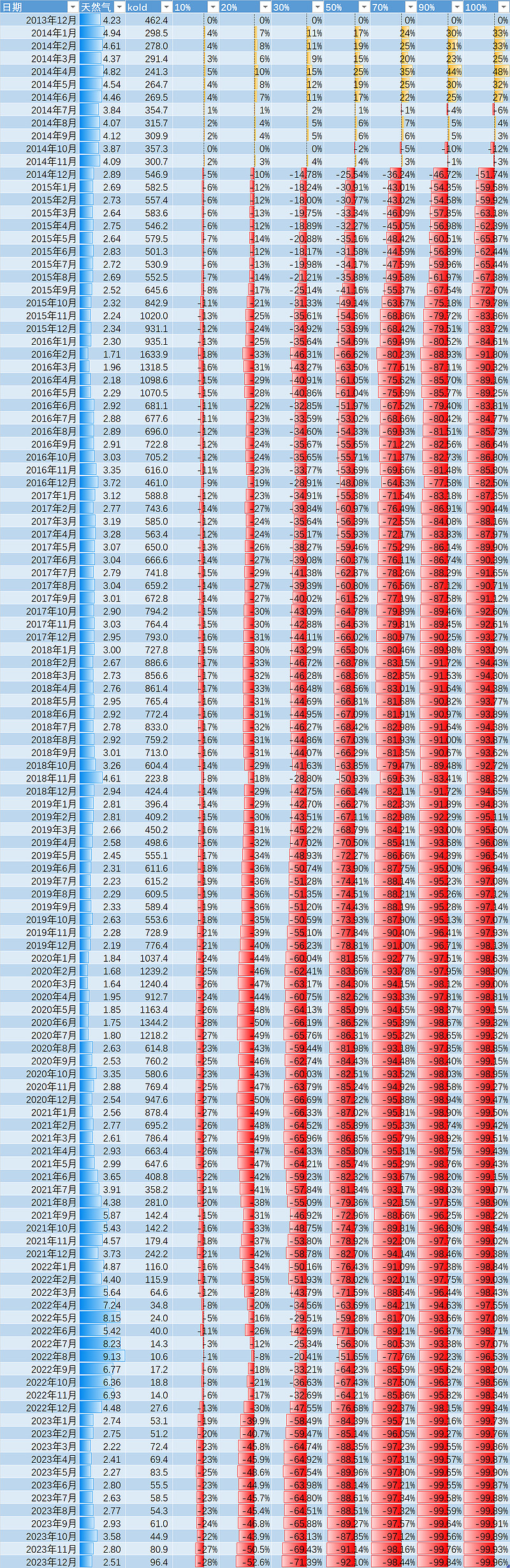

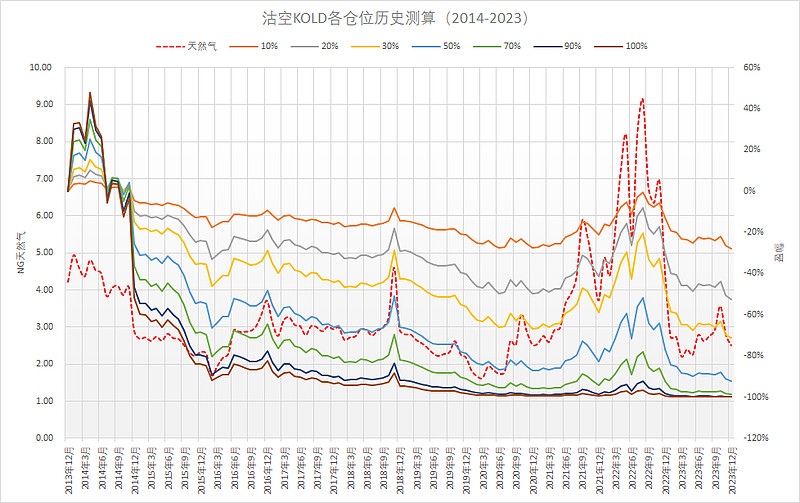

拓展4:沽空boil和kold

天然气的价格在10多年都没有上涨过,甚至是跌到低位。并且期货经常是大幅高水,所以boil这10年跌得很厉害。但跟原油情况类型,虽然这10年boil和kold大幅下跌,但实际上沽空boil和kold很难盈利,而kold则更加难沽,虽然10年从460跌到100,但实际上是无论用哪种仓位进行沽空,最终都会巨亏离场。虽然沽空boil和kold也有过“盈10倍,8倍的”的机会,但这一种机会在10年的时间范围内,也可能入场时间点也就是三两天的时间,根本难以捕捉,错过这些时间点后,如果坚持沽空,最后都会因boil和kold的无厘头暴涨而损失本金,损失本金后将难以盈回去。

其他说明:

测算过程,是用excel函数和vba,没使用其他工具,excel函数:vlookup,match,max,min,index,redirect,address,lookup,round,text,year,month,day……

写完这个后,应该考虑一下假如做多soxl或是做多tqqq(甚至是沽空soxl或是tqqq的可行性),按照vix调整仓位,或是定投等的结果……但考虑到,这有点麻烦,还是不写了,就这样吧……

本文所有数据仅供参考,不作为投资建议,也不保证所有数据都是准确,可靠。只是单纯地将数据列出来,算一算,看看大概可行还是不可行。