PCB其实就是电路板,大部分为绿色,绝大部分男生拆装电子产品时都见过的。被称为电子产品之母。

记得我读初中时,发了电路板和一些零件,让我们自己回家组装收音机,还好家里有古老的烙铁,先要拿点锡块放在铁锅子里热化了,再点焊。老爸帮我热,我负责点,最后居然还是成功了,过了周一,发现男生们基本上都做好了,不管能不能响,壳子是按上了,女生带着零件回来,用无比崇拜的眼神看着我们,心里那个得意呀

咳。。咳。。扯远了

我是想说这玩意很常见,但并不普通。常见是因为用的地方多。

普通的PCB也出过十倍牛股的

比如2018年的5G狂潮,催生了很多十倍牛股,其中就包括营收以通讯板为主的沪电股份,当年6月沪电股份,市值不到50亿,到今年2月其市值一度突破500亿元。一年半时间,十倍慢牛,猛的不行。

随着5G基站建设退潮,护垫股价也随之回落。但牛比的企业之所以牛比,与其敏锐的市场嗅觉密不可分。

1、沪电股份

目前汽车行业正在经历电气化、智能化和网联化等多种颠覆性趋势变化,随着越来越多的电子技术应用到汽车系统,汽车电子在整车制造成本中的占比不断提高,汽车电子已成为衡量现代汽车水平的重要标志,其对汽车板性能和可靠性的要求也不断提高。ADAS(高级驾驶辅助系统)、动力系统电气化、汽车电子功能架构等领域高端PCB的需求强劲,在未来五年内,汽车PCB市场的表现预计将超过整体PCB市场。

所以沪电股份黄石二厂汽车板专线的产能迅速释放,2021年半年度,公司汽车板业务实现营业收入约8.99亿元,同比大幅增长约60.81%,近一个多月股价反弹50%

汽车PCB目前处于上行周期,国内企业除了沪电股份外,景旺电子,超声电子,世运电路在汽车PCB占有率比较高。

2、世运电路

其中世运电路汽车板营收占比超过一半。12 年起开发特斯拉作为终端客户,17 年起批量供货,至此成为公司最大的汽车终端客户。此外,公司已切入宝马、小鹏、大众、保时捷等终端车企,并为司为电装、万都、矢崎、现代摩比斯、松下、三菱、捷普、伟创力、安波福、博泽等全球知名汽车配件供应商供货,印证公司产品能力。从今年7月世运电路7亿元拿下奈电科技,至今股价已经翻番。

然而我更看好协和电子

一、专注汽车板,占比更是超过70%,上行周期中的最大受益者

汽车销量下降,但是新能源汽车销量缺大幅上升。

12月10日,中国汽车工业协会(简称“中汽协”)发布的数据显示,1至11月,我国新能源汽车产销量再创历史新高,累计生产超过300万辆,销量接近300万辆。中汽协负责人指出,新能源汽车销量逐月快速提升,进入爆发式增长新阶段。11月份新能源乘用车市场渗透率达到19.5%。

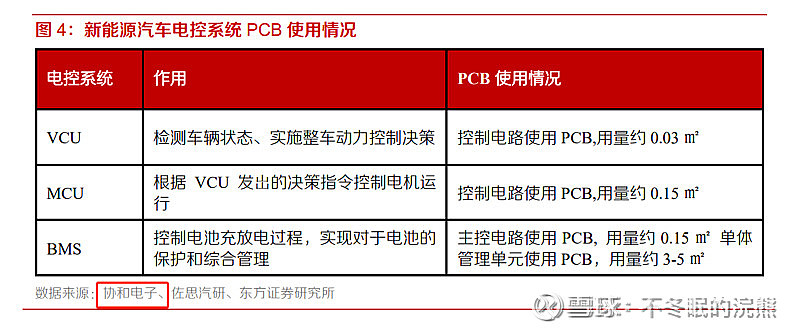

新能源车PCB用量大约为燃油车6-8倍

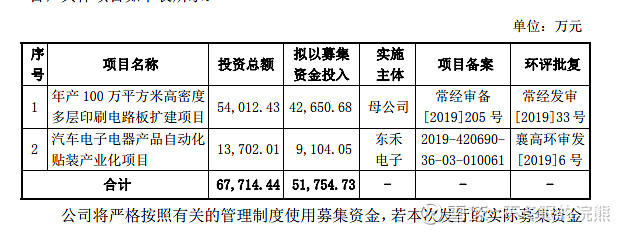

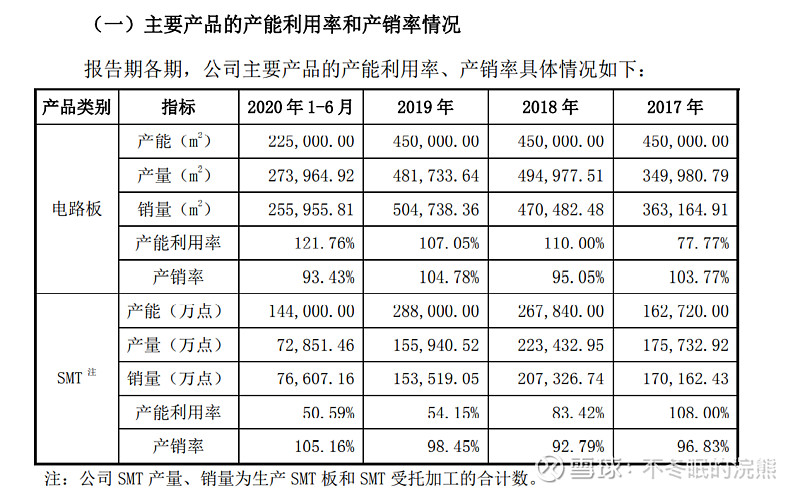

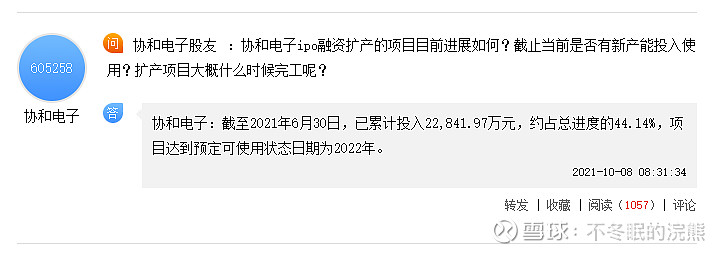

二、产能利用率超过120%,募资提升2倍产能,2022年上半年有望达产

上市公司中少有的发行新股时不需要补充流动性的企业,这就靠谱

2013年步入高频通讯板,2017年时刚新建生产线将产能扩至45万平米,就又不够用了产能瓶颈再度成为公司发展障碍。于是这次直接募资100万平米,产能直接翻两倍。明年上半年即将达产,直接打开业绩空间。

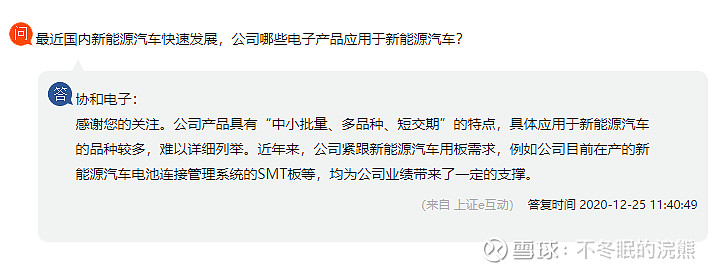

三、SMT板介入新能源汽车电池连接管理系统

目前SMT的产能利用不饱满,还有发展空间

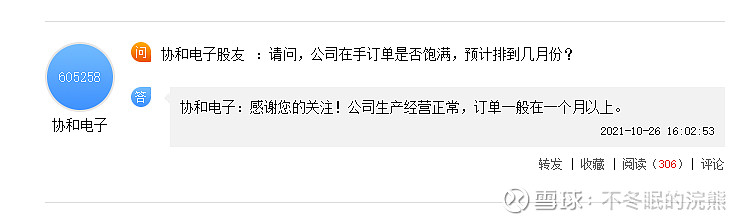

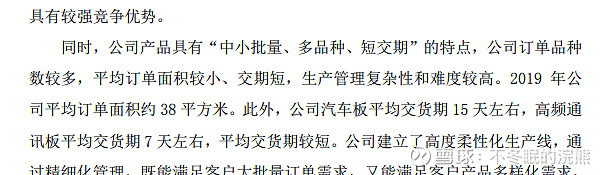

四、PCB订单持续饱满,发股说明书中PCB产能利用率120%时订单汽车板15天,通讯板7天。到现在一个月。怎么感觉扩产后比产能募资时还紧张呢

上游铜价稳定,已迎来业绩拐点

五、发行价26.56,现价33.22,次新股中的平价股;股东人数从2月26日1.8万人,11月30日下降到1.1万人,集中度增高;微盘股,流通市值12亿

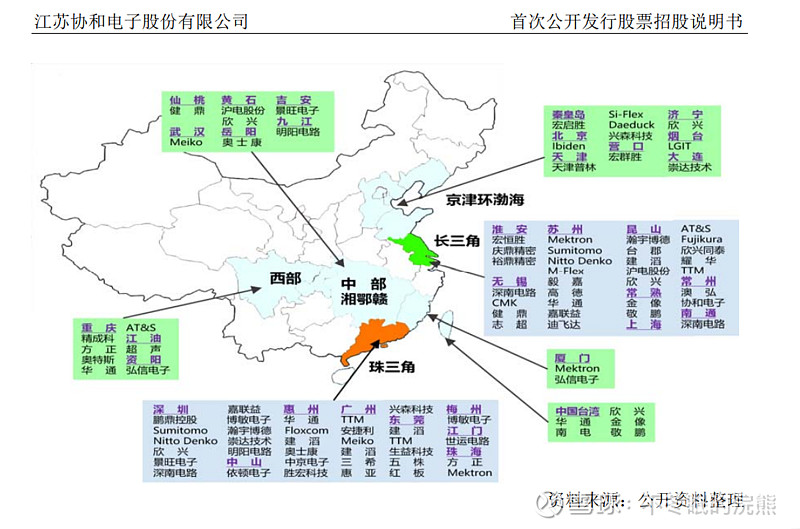

附送PCB大全(排名不分先后)

部分图片来源于东方证券11月30日发布《电动化和智能化共振,车载 PCB 需求全方位成长》(证券分析师蒯剑;马天翼;唐权喜)尊重知识,特此说明

东方证券-电子行业动态跟踪:电动化和智能化共振,车载PCB需求全方位成长-211130.pdf (dfcfw.com)

本文仅为作者思考,不作为投资建议

股市有风险,入市需谨慎!