如果早看到这份研报,可能能避开华阳的坑,以后要重视山西证券的研报

山西证券*行业中期策略*煤炭*煤炭中期策略报告:稳中求进*胡博

| 发布于: | 雪球 | 转发:18 | 回复:303 | 喜欢:113 |

如果早看到这份研报,可能能避开华阳的坑,以后要重视山西证券的研报

山西证券*行业中期策略*煤炭*煤炭中期策略报告:稳中求进*胡博

你说的这份研报我看过,其中你说的华阳避坑的问题,我说几句吧:

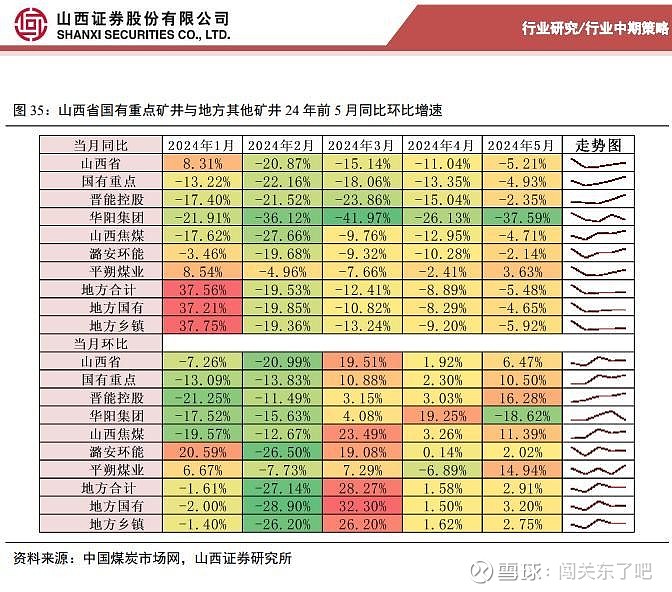

研报上的同比、环比数据是截止到5月份的,其实产量的变化在一季报后就已经基本明牌了,噪音1是一季度末山西开了个增产保供的会,明确全年产量为13亿吨,但这个实际在4、5月份效果并没有多少显现。

噪音2是华阳在5月中旬公告了平舒矿500万吨产能核增的完成公告,这个到研报统计产量的5月底就只有半个月的时间,效果没法判断,6月份的产量不知道因为上述两个噪音影响下怎么变化了。

看到研报时,已经是6月底了,之前华阳也是跟随板块下跌的,6月上旬我们就在说预计季度末前那些风格漂移的基金会跑路,你如果想避坑,那时候就可以先跑了,其实不用等到6月底才避。

这种情况我是不跑的,所以就活该我踩坑。

再看股价,看到研报的6月底最后一个交易日华阳股份收盘9.1元,进入三季度后的第一天,也就是7月1号,涨了4.3%,符合当初预计的那些漂移基金又回来了的预判,如果你是玩短线,6月28号一看到研报就抛了华阳,那7月1号就该你郁闷了,哈哈,你追还是不追?

华阳主要是在7月出了个业绩预报后吃了一个跌停,但如果对比一下,华阳实际业绩如果达到预告的上限,那上半年华阳的业绩同比降幅都没到同比下降50%的预减门槛,而盘江股份则是预减了90%以上。到今天收盘看,华阳从看研报那天开始跌了已经有16%了,而盘江则只是约9%,这你又找谁说理去?

小结:这种短线波动吧,事后看怎么都能找到理由和解释,但已经不重要了。。。

站在当前,应该判断的问题是,现在属于跌到位了?跌过头了?还是还会继续跌?

也就是说,现在是好价格了吗?

我是不预判这种问题的,各位请便吧。。。

华阳在产矿井核定产能为 3590 万吨/年,2021年产量4610万吨 ,2022年产量4704万吨,2023年产量4591万吨,最近三年平均每年超产1045万吨,这种超产我个人认为获得省领导的默许,不然不会超产三年。换句话说,阳仔办事,领导那是相当的放心。

今年山西省下达减产命令,作为班长的阳仔,今年1045万吨超产产量就没了,所以同比看起来很吓人。好消息是,华阳底子是真的好,都是大矿,随便超产1000万吨,连续三年,so easy!华阳缺的不是实力,而是机会。华阳的大矿都是智能化矿井,代表先进安全的优质产能,即使未来一二年山西省继续要求减产,华阳基本不受影响,可能还会允许超产。

今年少了1000万吨,按现在的煤价,大概少了10亿利润吧。另外,平舒矿90万吨扩产到500万吨,如果今年下半年不能顺利投产,又少410万吨,相当于今年产量只有3180万吨,每吨利润100元,今年利润31.8亿,如果计提几亿,今年利润就少于30亿了。

展望未来,目前华阳核定产能3590 万吨/年,明年新矿七元投产500万吨,那么2025年核定总产能是4090万吨。后年又有一座新矿泊里煤矿投产500万吨,那2026年核定产能就是4590万吨,按现在这么低的煤价,2026年利润46亿,如果未来一二年煤价上涨,再超产10%,60亿不是不可能。华阳完全明牌,太简单了,难得是散户拿不了两年。

PS:评论里面有教授的回复,他的产量数据更加准确,建议大家看看!

$华阳股份(SH600348)$

华阳在产矿井核定产能为 3590 万吨/年,2021年产量4610万吨 ,2022年产量4704万吨,2023年产量4591万吨,最近三年平均每年超产1045万吨,这种超产我个人认为获得省领导的默许,不然不会超产三年。换句话说,阳仔办事,领导那是相当的放心。

今年山西省下达减产命令,作为班长的阳仔,今年1045万吨超产产量就没了,所以同比看起来很吓人。好消息是,华阳底子是真的好,都是大矿,随便超产1000万吨,连续三年,so easy!华阳缺的不是实力,而是机会。华阳的大矿都是智能化矿井,代表先进安全的优质产能,即使未来一二年山西省继续要求减产,华阳基本不受影响,可能还会允许超产。

今年少了1000万吨,按现在的煤价,大概少了10亿利润吧。另外,平舒矿90万吨扩产到500万吨,如果今年下半年不能顺利投产,又少410万吨,相当于今年产量只有3180万吨,每吨利润100元,今年利润31.8亿,如果计提几亿,今年利润就少于30亿了。

展望未来,目前华阳核定产能3590 万吨/年,明年新矿七元投产500万吨,那么2025年核定总产能是4090万吨。后年又有一座新矿泊里煤矿投产500万吨,那2026年核定产能就是4590万吨,按现在这么低的煤价,2026年利润46亿,如果未来一二年煤价上涨,再超产10%,60亿不是不可能。华阳完全明牌,太简单了,难得是散户拿不了两年。

PS:评论里面有教授的回复,他的产量数据更加准确,建议大家看看!

$华阳股份(SH600348)$

你说的这份研报我看过,其中你说的华阳避坑的问题,我说几句吧:

研报上的同比、环比数据是截止到5月份的,其实产量的变化在一季报后就已经基本明牌了,噪音1是一季度末山西开了个增产保供的会,明确全年产量为13亿吨,但这个实际在4、5月份效果并没有多少显现。

噪音2是华阳在5月中旬公告了平舒矿500万吨产能核增的完成公告,这个到研报统计产量的5月底就只有半个月的时间,效果没法判断,6月份的产量不知道因为上述两个噪音影响下怎么变化了。

看到研报时,已经是6月底了,之前华阳也是跟随板块下跌的,6月上旬我们就在说预计季度末前那些风格漂移的基金会跑路,你如果想避坑,那时候就可以先跑了,其实不用等到6月底才避。

这种情况我是不跑的,所以就活该我踩坑。

再看股价,看到研报的6月底最后一个交易日华阳股份收盘9.1元,进入三季度后的第一天,也就是7月1号,涨了4.3%,符合当初预计的那些漂移基金又回来了的预判,如果你是玩短线,6月28号一看到研报就抛了华阳,那7月1号就该你郁闷了,哈哈,你追还是不追?

华阳主要是在7月出了个业绩预报后吃了一个跌停,但如果对比一下,华阳实际业绩如果达到预告的上限,那上半年华阳的业绩同比降幅都没到同比下降50%的预减门槛,而盘江股份则是预减了90%以上。到今天收盘看,华阳从看研报那天开始跌了已经有16%了,而盘江则只是约9%,这你又找谁说理去?

小结:这种短线波动吧,事后看怎么都能找到理由和解释,但已经不重要了。。。

站在当前,应该判断的问题是,现在属于跌到位了?跌过头了?还是还会继续跌?

也就是说,现在是好价格了吗?

我是不预判这种问题的,各位请便吧。。。

华阳、兰花实际上就是22-23年昊华的业绩表现:老矿限产/长协比例抬升导致业绩下跌—新矿投产产生财务费用导致业绩进一步下滑—新矿产生效益,利润重新抬升,昊华22-23的业绩就是滑坡的,所以华阳23-24肯定不会太好,兰花也是

最近,买了点$华阳股份(SH600348)$ $兰花科创(SH600123)$,华阳我一直不明白为什么大家都说产量不会大降,不看年报啊。

华阳之前超产太多了,不需要保供的时候,以审批量定产量不是很正常的的吗?不需要保供了,超产的理由是啥啊?

不过确实没想到华阳能跌这么多,明后年增量确定性还是很大的,现价慢慢买点看看。

不行放两年。

$盐湖股份(SZ000792)$ 现在感觉盐湖的性价比都不一定有华阳兰花高,我重仓盐湖啊。

这山望着那山高,咋办?

今天卖了点盐湖买了点华阳兰花。

晕啊,思考下,看看再说

老铁们给点建议啊

兰花正常一个季度3-4亿, 如果矿的主力矿产量好起来基本上一个季度4.5-5个亿左右, 如果均价一个季度搞100, 差不多6.5-7个亿左右利润。

华阳明年差不多3600-3800左右产量, 一个季度正常就是8个亿左右, 煤价好点差不多10个亿左右

躲过了这个坑,只要还是煤炭,大概率跌幅好不了多少

只要每年有7毛+分红,那还是稳稳的幸福

华阳2023年超产和2024年减产到核定产能是确定的,今年4月回答投资人或者打证券部电话,对方都是这样说的