上篇文章涉及到通策医疗2023年种植牙情况,得到反馈是种植业务量在提速,而这篇关于上游中的正海生物,本文的主要内容: 介绍公司业务基本情况

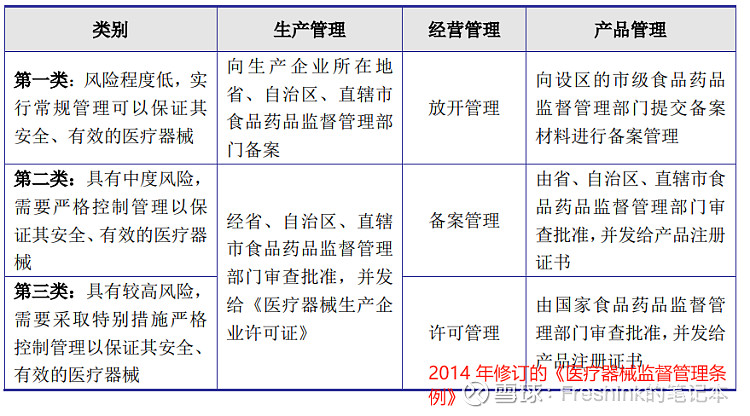

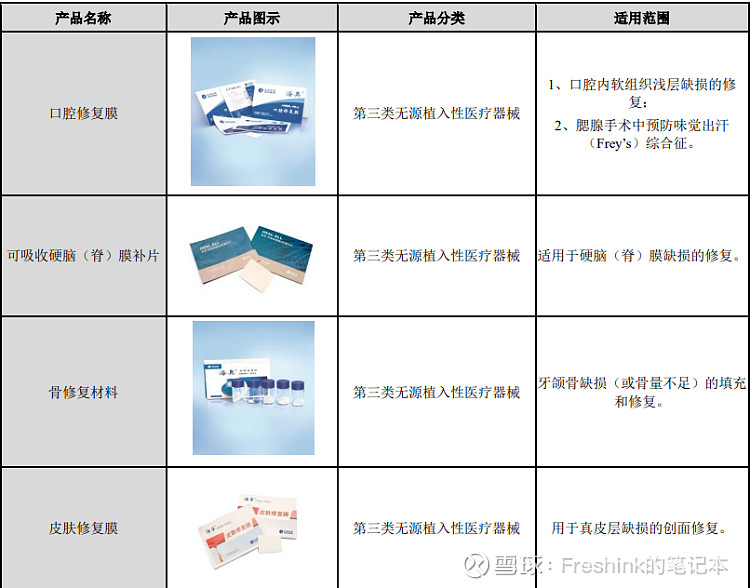

正海生物主营业务为生物再生材料的研发、生产与销售,主要产品包括口腔修复膜、生物膜等软组织修复材料以及骨修复材料等 硬组织修复材料, 主要产品属于第三类植入性医疗器械

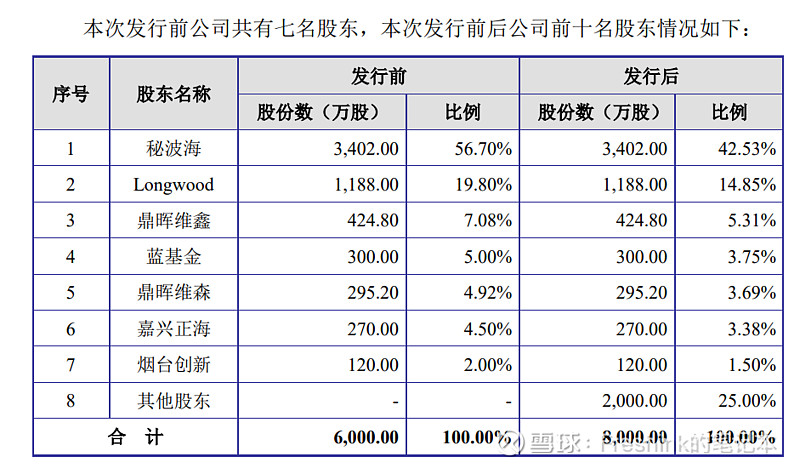

2017年上市时的基本情况

市盈率为 22.98倍,市净率2.23倍,发行前每股净资产3.80元/股, 发行后每股净资5.25 元/股,按8000万股估算市值大概9亿多

2016年的基本情况如下

营业收入为1.5亿元,净利润为0.53亿, 净利润率为35.3%, 加权平均净资产收益率为22.49%, 每股收益为0.76元 ,综合毛利率为92.79% , 其中口腔修复膜 、生物膜 、骨修复材料 、其他产品的毛利率分别为 92.53%、93.88% 、85.19% 、81.30%

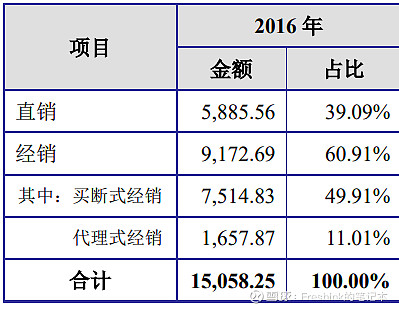

渠道的占比情况(方便对比后面的渠道占比变化)

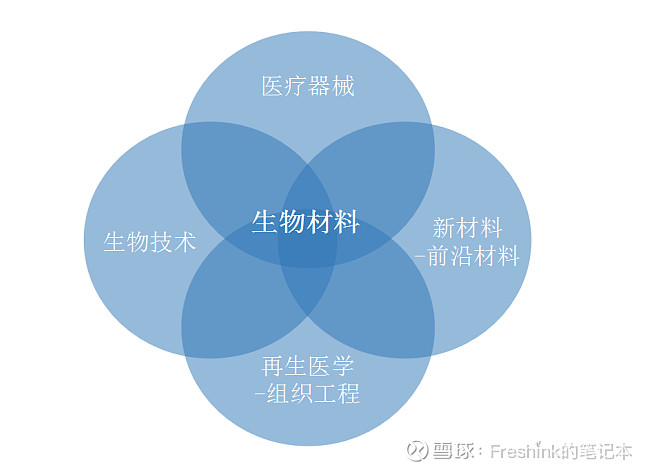

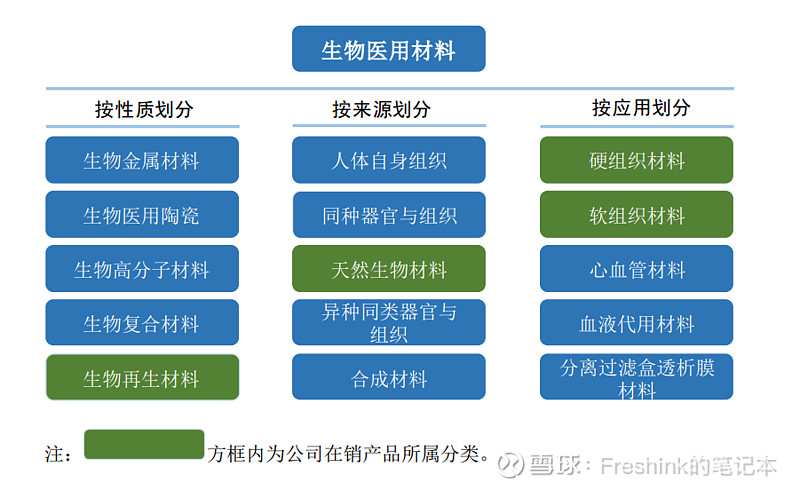

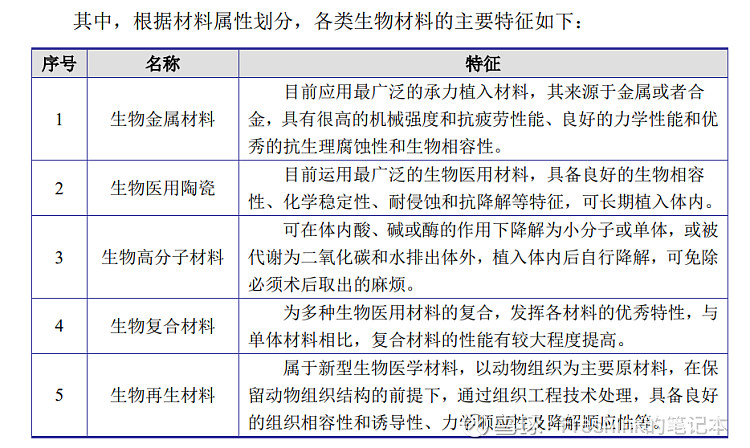

生物再生材料细分行业

生物再生材料属于生物医用材料的一个细分领域,生物医用材料(Biomedical Materials)又称生物材料,是一类用于诊断、治疗、修复和替换人体组织、器官 或增进其功能的新型高技术材料,涉及学科较为广泛,学科交叉较深,其不仅是构成现代医学基础的生物医学工程和生物技术的重要基础,且对材料科学和生命科学等相关学科的发展有重要的促进作用

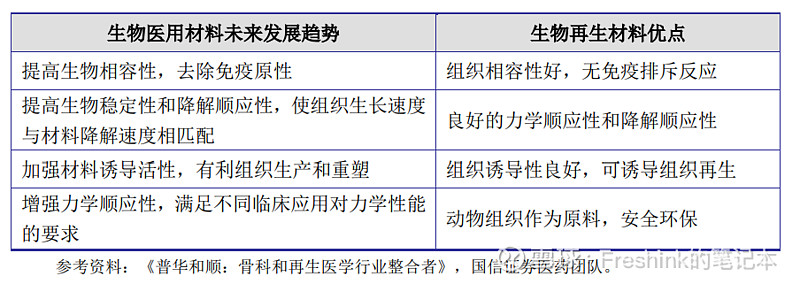

生物再生材料为采用组织工程学技术,通过维持组织原有构型进行固定、灭菌和消除抗原性的轻微处理,以及拆散原有构型、重建新的物理形态等特殊处理加工而成的可用于治疗、修复和替换人体组织、器官或增进其功能的新型高技术材料,产品可实现临床组织再生和创伤修复,属于再生医学范畴

目前,国内外生物材料的研究方向是以动物组织为原料的生物再生材料, 该类材料主要取自猪、牛等天然动物组织,在保留动物组织结构的前提下,通过 组织工程技术,植入人体后能被人体接受,不产生免疫排异反应

而正海生物生产的生物再生材料是以牛源动物组织这一天然生物材料为基础,采用组织工程学技术,对牛源动物组织特定器官进行脱细胞、病毒及病源体灭活等 一系列处理得到的具有天然组织空间结构的支架材料

行业周期性

作为一种植入性医疗器械,其使用与病人外科手术直接相关, 与经济周期不存在直接联系。

行业区域性

由于环渤海、长三角、珠三角等经济发达地区具有人才集中和高等级医疗机构数量多的特点,生物再生材料等植入性医疗器械制造企业相对较多,区域竞争优势明显

季节性

由于春节为我国传统节日,医院择期手术量相对较少,产品临床需求量受到一定影响,其他时间较为均衡,故总体上季节性不明显

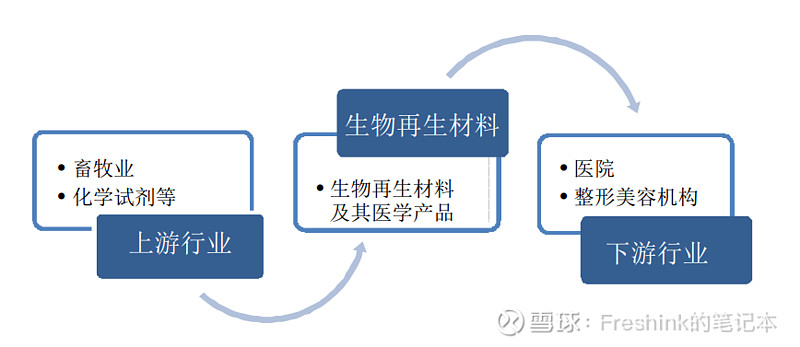

行业与上下游行业的关系

生物再生材料行业上游包括畜牧业、化学试剂等行业。下游主要为医院、 整形美容机构等,其中医院包括口腔科、神经外科、骨科、心外科等科室。

与上游关联行业

生物再生材料行业的稳定发展,除了受惠于国家政策的大力支持外,与行业上游的持续稳定密切相关。生物再生材料上游主要为畜牧业、化学试剂等行业。 公司产品所需的天然生物材料主要为牛源动物组织,其所处畜牧业国内市场化程度较高,原材料供应充足。

与下游关联行业

生物再生材料下游主要为医院,包括口腔科、神经外科、骨科、耳鼻喉科等科室。随着我国人口老龄化程度的加剧、高等级医院数量的不断增长,我国生物再生材料市场需求将持续稳定增长。

企业基本情况

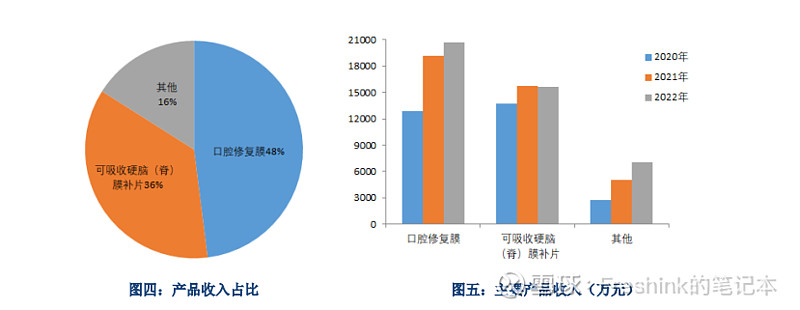

主要产品的营业收入占比情况

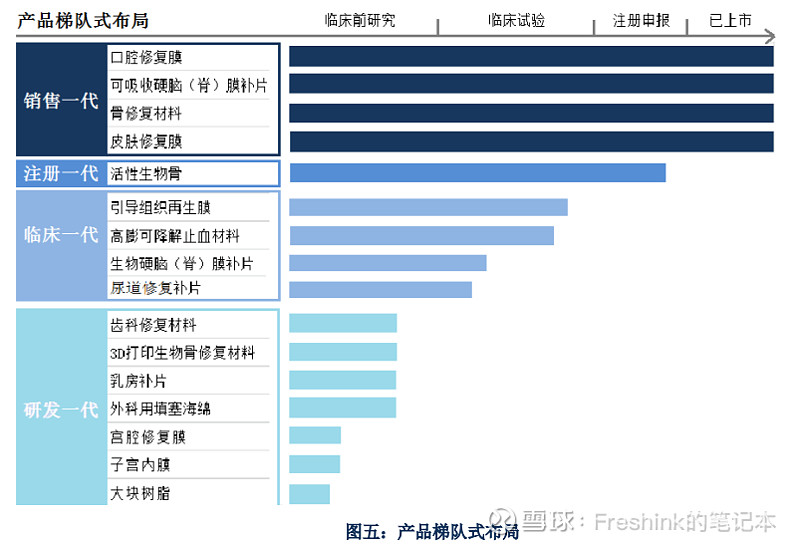

公司已上市产品

年报中项目进程或变化

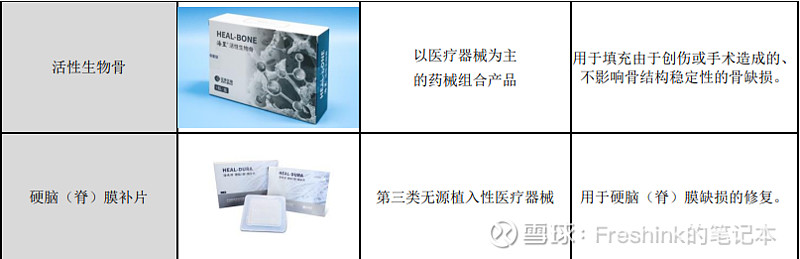

2018年: 启动了活性生物骨、引导组织再生膜、鼻腔止血材料、新一代生物膜等新产品的梯队研发,并在信号分子、干细胞等领域开展尝探索和研究,使公司在研产品储备充足。尽管公司拥有丰富的在研产品,且活性生物骨已经处于注册阶段,引导组织再生膜、止血材料等处于临床试验阶段,

2019年: 产品“销售一代、注册一代、临床一代、研发一代”的梯队发展战略,目前在注册阶段的 产品“活性生物骨”于2018年11月向国家药监局提交了注册申请

2020年: 新冠疫情下, 线下销售渠道受限, 活性生物骨项目从2008年立项,到2018年完成注册申报并获得受理,将生物膜(可吸收硬脑( 脊 )膜补片)升级

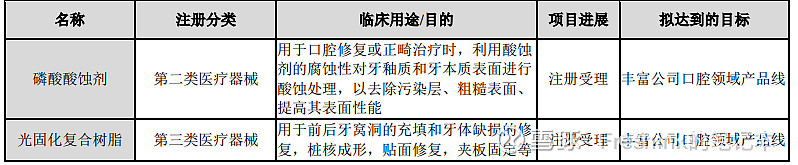

2021年: 取得了新产品“外 科用填塞海绵”的注册证书,该产品用于鼻腔术后的暂时压迫止血和支撑, 2022年2月,公司产品自酸蚀粘接剂已收到国家药品监督管理局下发的《中华人民共和国医疗器械注册证》,该产品适用于光固化复合树脂与牙釉质、牙本质的粘接,未来将进一步丰富公司口腔领域的产品线

2022年: 2023 年 1 月 安徽省医药集中采购平台发布《关于公布安徽省硬脑(脊)膜补片腹股沟疝补片集中带量采购中选结果的通知》,医用耗材集中带量采购提速扩面,公司里的产品“ 可吸收硬脑(脊)膜补片 ”中选

2023年中报: 产品磷酸酸蚀剂、光固化复合树脂注册申请获得受理,生物修复膜产品首次提交注册资 料,其在已上市产品口腔修复膜(国械注准 20153170386)工艺基础上研发,将更好满足临床需求。钙硅生 物陶瓷骨修复材料临床试验顺利完成全国入组工作,取得关键性进展。宫腔修复膜完成第一例受试者随机入 组,正式进入临床试验

处于注册申请中的项目:

处于临床试验阶段的项目:

处于研发阶段的项目:

经营模式

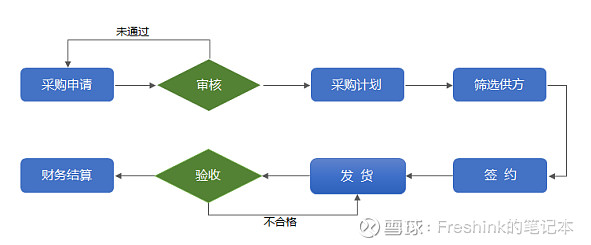

采购模式

原材料: 动物组织、化学试剂、包装材料、备品备件等

动物组织主要为牛源动物组织,主要包括牛源皮肤组织、牛骨等; 化学试剂主要为灭藻剂、阻垢剂

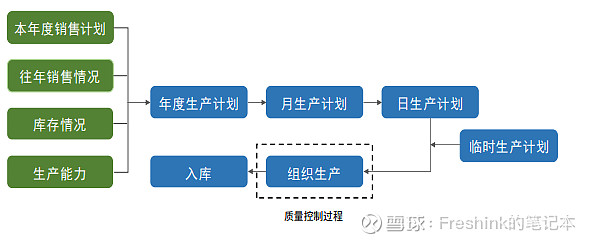

生产模式

销售模式

公司采用“直销与经销相结合”的销售模式。

2022年渠道与营业收入的占比情况

直销模式

直销模式下,公司直接面向医院类客户,借助学术推广,并通过销售人员的 渠道开发、维护和产品推介等实现产品的销售 。 该模式下,公司直接参与医院或 医院主管部门组织的招标或采购审核,获得进院销售资格后,与医院建立合作关系

经销模式

经销模式下,公司将产品销售给合格经销商,由经销商在约定的区域内进行销售。公司经销模式以买断式经销为主,公司通过与经销商签订产品经销协议书, 约定产品经销区域和经销医院等,并主要通过款到发货的方式销售。对于少数经 销商,公司采用代理式经销模式,由其向医院等终端客户销售公司产品

收入确认的方法及时点

公司获得医院类客户进院销售资格后,医院根据临床实际使用需求通知公司发送相应产品至医院,待产品实际使用后,医院通常每 15-30天定期向公司反馈产品使用清单,公司据此确认营业收入

结算的具体过程

公司根据与医院或经销商客户历史交易情况及其信用状况一般给予3-9月的信用期,信用期满后医院类客户通过银行转账及少量银行承兑汇票方式直接向公司付款,对于买断式经销商,公司一般预收全部款项,不存在现金付款情形

研发模式

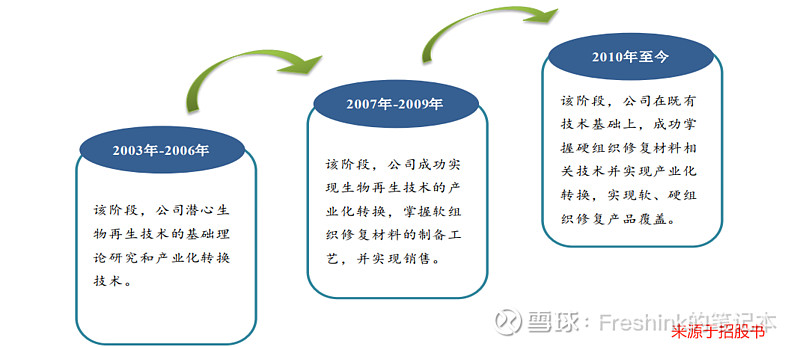

公司采取以自主研发为主的研发模式,由研发部门负责新产品研发和现有产品升级,目前公司产品应用的核心技术系以股东出资的技术为基础,持续加大研 发投入,不断进行消化、吸收、改良、发展,使其得以产业化应用

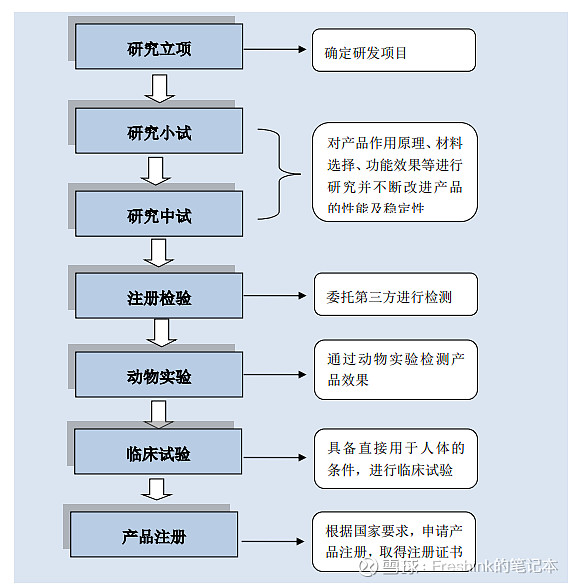

新产品从实验室研究至最终获批上市销售,一般需经过基础研究、实验室研究、注册检验、动物实验、临床试验和注 册申报等多个复杂环节,整个过程研发投入大、环节多、周期长,具有一定的不确定性。

财务基本情况

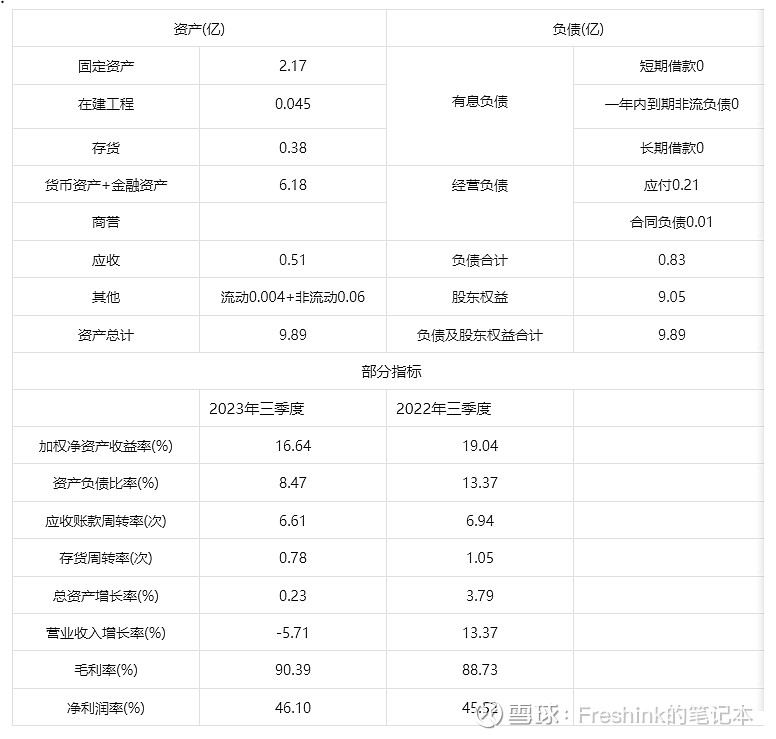

资产结构简表及相关指标(2023年三季度数据)

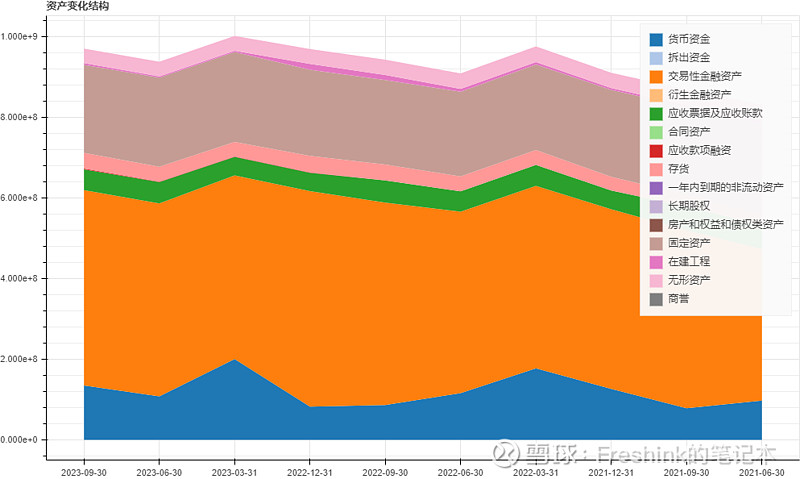

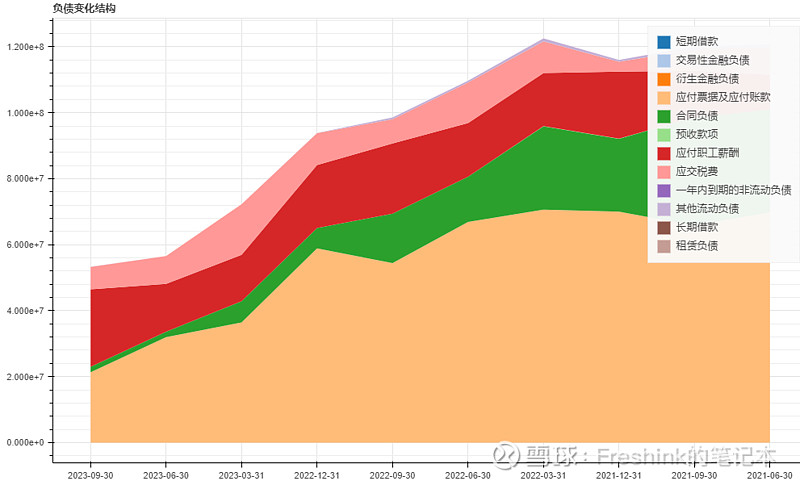

最近10个季度情况

资产类

负债类

2022年年报数据

2023年三季度的投资者关系活动记录情况

脑膜集采情况

集采导致公司的脑膜售价有所下降,降幅超过90%, 但也促进了销量的增长

2023年种植牙需求的变化趋势和公司的口腔产品是否会被集采

从年初至今,种植牙需求的增长情况不及市场此前预期, 目前口腔两个产品并未涉及集采

活性生物骨的进展与预期

活性生物骨的转产验证工作进展顺利, 已有 2/3 的省份完成了挂网工作, 天津市医药采购中心发布的《国 家组织人工晶体类及运动医学类 医用耗材集中带量采购公告(第 2 号)》 含有骨形态发生蛋白 BMP 类产 品可自愿参加

其它项目的进展

钙硅生物陶瓷骨修复材料正处于临床随访阶段,预计将于明年提交注册申报资料

乳房补片和宫腔修复膜均处于临床试验的全国入组阶段

综上所述,

正海生物最近三年的营业收入主要来源于口腔修复膜和可吸收硬脑(脊)膜补片, 这三类也是自2017年上市已研发上市的产品, "其他产品"分类的营收占比从2018年的1.3%到2022年的7.09%,据某行业研究, 公司的口腔修复膜市场份额接近10%国内品牌第一,进口品牌盖氏占据两者70%份额,而可吸收硬脑(脊)膜补片在国内竞争剧烈并经历带量集采中,格局并不是很稳定更多想看到销售量是否能覆盖单价的跌幅

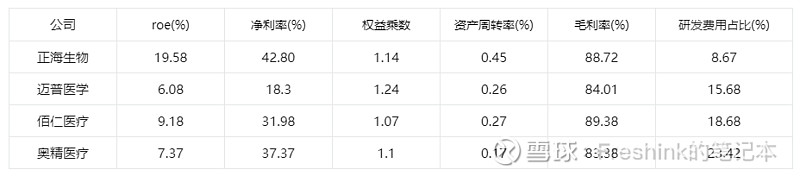

从2022年上市的产品种类已经开始丰富起来了,市场上比较关注的是活性生物骨的表现

从同行对比上看研发费用的投入是不算多的,截止到2022年年报, 67件专利授权,注册商标95件 ,行业的毛利率水平都差不多,净利率迈普医学比较低,它的主要收入来源于人工硬脑(脊) 膜补片在经历集采 ,净资产收益率(roe)和 资产周转率比同行都高