2024年1月29日,香港法院对中国恒大颁布了清盘令。这意味着恒大的风险彻底暴露。

$中国建筑(SH601668)$ 对高风险房企的风险敞口到底有多大,管理层一直是“打死也不说”。每当被问及,他们就以笼统的原则来应付,从不给出具体数据。

早在2021年底,法院的诉讼信息就显示中建下属各局已纷纷开始状告恒大。网传恒大对中建的欠款规模在400亿左右。这大概相当于中建2023年前三季度的归母净利润。这还只是恒大一家。

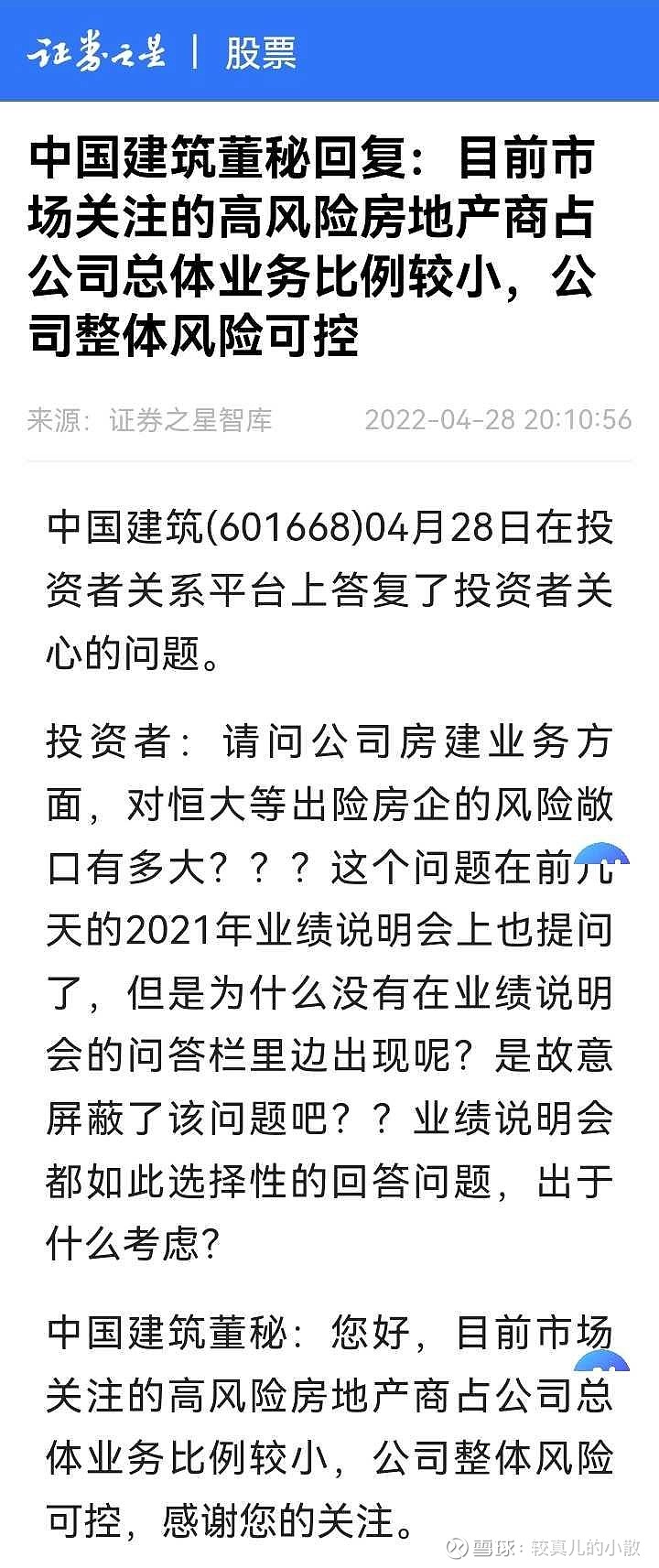

中国建筑董秘回复投资者说:“目前市场关注的高风险房地产商占公司总体业务比例较小,公司整体风险可控。”(下图)

假设中建对出险房企总的风险敞口在千亿的规模,那相对于每年2万亿的收入规模和近3万亿的总资产确实占比较小。但问题是,中建高杠杆、低利润经营,一旦坏账,可能几年白干,且这个坏账规模占公司净资产的比例可不低。(这个情况类似于银行的业务模式。)

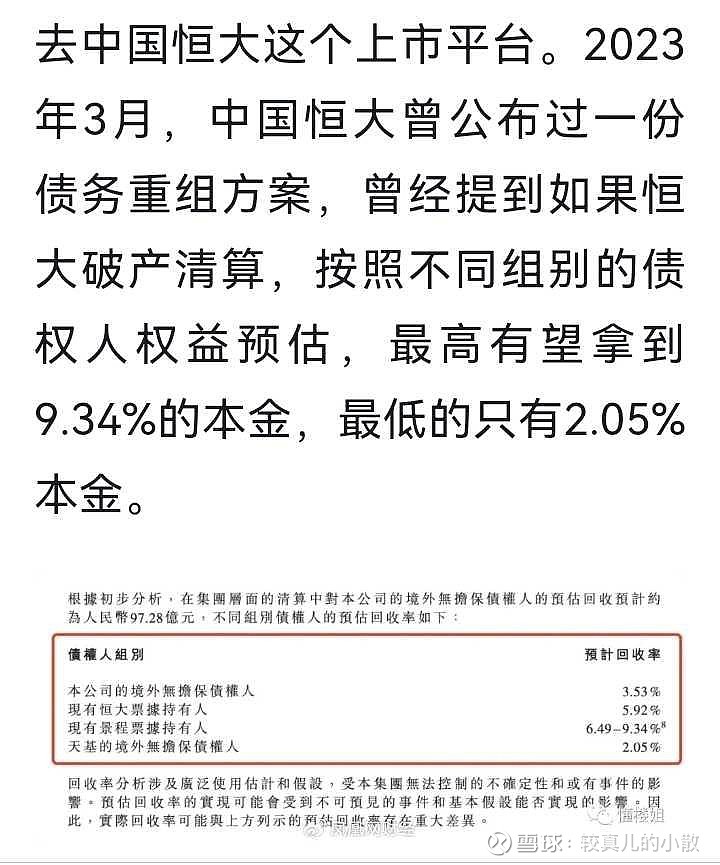

据《金融界》报道:“2023年3月,中国恒大曾公布过一份债务重组方案,曾经提到如果恒大破产清算,按照不同组别的债权人权益预估,最高有望拿到9.34%的本金,最低的只有2.05%本金。”(下图)以此为参考,恒大在境内的债主们又能拿回多少本金?

只要万科没破产,我还可以硬说他欠我的钱以后能还,不是坏账。但现在恒大已经正式清盘了,那这在年报里该怎么说?如果中建管理层继续隐瞒,那是否违背了对股东的诚信原则?我觉得这从公司治理、信息披露的原则都是说不通的!因此我猜测中建在2023年年报中披露相关具体数据是有可能的。

一个有趣的细节是,此次中建年报拖到了4月30日,也就是最后一天。而过去三年,中建的年报都是在4月15日前后公布。这似乎预示着什么。

p.s. 下个帖子中,我将列举详尽数据对中建的前景做一分析。

#中国建筑#

精彩讨论

caimi04-04 11:53还是老话,同一公司的债和债之间是有天壤之别的。$中国建筑(SH601668)$ 年报会不会爆雷这个不清楚,但这个2%~9%债务回收率说的是集团债,而欠建筑公司的一定是项目债。现在地产都是项目制,各个项目都是独立法人独立运作,主要资产全在项目上。从债务角度对$中国恒大(03333)$ 清盘,清的是集团资产清不到项目公司的资产。集团公司的债权人只能拿到项目公司的权益,要等到项目结算,所有项目公司的债全清掉后才能拿到钱。再到项目公司的债,债和债还是不一样的,最有保障的是银行,因为最值钱的土地一手抵押是在银行手里的;其次是建筑公司,因为在建工程是押在建筑公司手上的。最惨的是供应商的货款,这个完全没有任何保障排在最后的。

trackch04-04 11:14恒大的雷才多少,地产+基建几乎全是雷,除了一线城市,大部分小地方城投项目现在哪里还会付款中建现在应该计算的不是利润还剩多少,应该是净资产还剩多少

hncsro04-04 17:09我一同学在某省建筑集团任副老总,听这同学讲,恒大欠它们公司大几十亿收不回。

较真儿的小散04-04 15:14假设5年前横向对比了“恒融万碧”,选择了貌似稳健谨慎的万科……今天回头一看,好像意义也不大。覆巢之下焉有完卵。我觉得这是时代的问题,不是企业的问题。当然多角度做研究还是好的。

全部讨论

说大国企不会爆雷的,其实国企改革以来,破产清算的超级国企也不少呀!

中建的工程大量是政府工程,所以他的雷不是开发商带来的,而是地方政府带来的,需要全国地方政府集体赖账才会导致中建暴雷。

中海的地大量是一二线土地,应该是中国最晚暴雷的地产公司。

还是先看万保的好戏吧。

恒大等房企牵连了多少企业和个人?估计中国建筑也不过是冰山一角。

恒大爆雷又不是23年的事情吧,如果真这样?那基本建筑企业是不是都有这个问题?中铁等好像年报都是利润增长的呀?

所以前两年就计提好了,你看看之前的年报,而且他只会藏利润,研发费用一年几百亿,操作空间太大了

我持有。我推测,23年度平稳增长,一季度略较大比例下降,平抑短期波动。