摘要

此次$万洲国际(00288)$ 一展财技,个人理解逻辑如下:

1. 港股A股之间套利—— A股高位减持,港股低位增持。

2. 美元人民币之间套利——借入美元买入人民币资产。

正文

1. 港股A股之间套利

简要来说,这次回购注销的主要逻辑就是,相对于A股市场处于高位的$双汇发展(SZ000895)$ ,万洲国际在港股市场被低估了,因此通过“A股减持,港股增持”进行套利。

万洲持有双汇70%的股份,按目前双汇的市值,折港币约1000亿港元出头儿。仅这部分就已相当于目前万洲在港股的总市值。

此外,在美国经济复苏、通胀飙升的背景下,SMITHFIELD的产销有望量价齐升,其生物性资产的公允价值也有望大幅回升。估计这也使大股东和管理层认为万洲当前被低估。

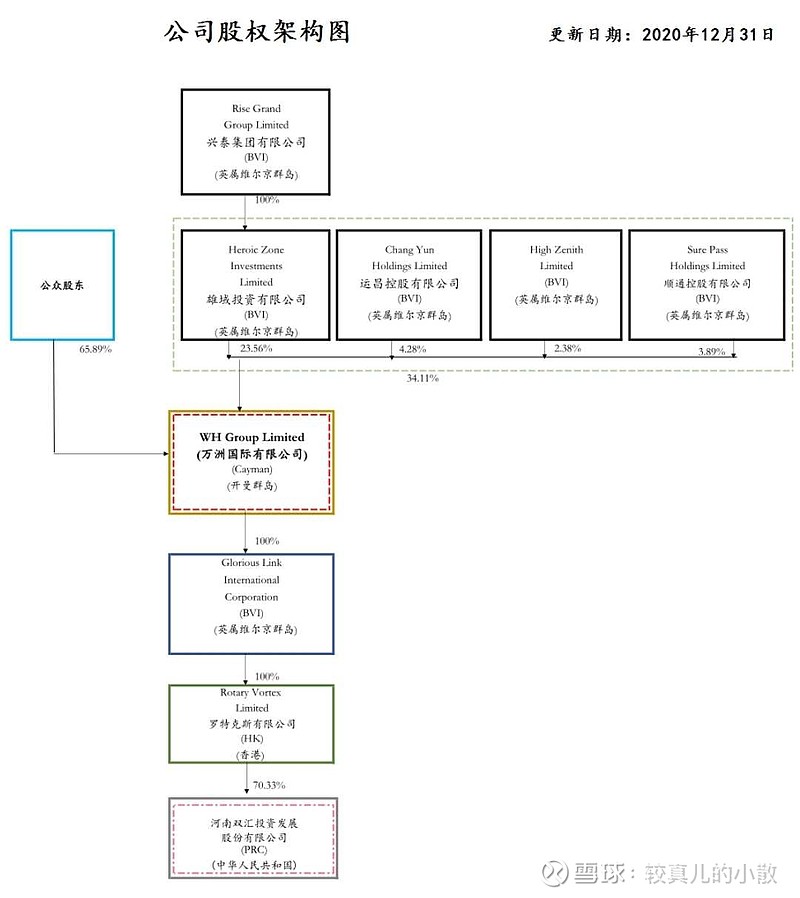

这次万洲港股回购注销,与去年双汇分红定增结合起来看,就很有意思了。兴泰国际是万洲国际和双汇发展的实控人(图1),有跨港A两市场套利的便利条件。

去年双汇在A股市场先分红后定增,相当于原股东变相减持。而这次万洲回购注销相当于原股东变相增持。

仅就双汇这部分股权来看,这一套操作之前,实控人兴泰国际持有万洲34%的股份,万洲持有双汇73%的股份,即兴泰国际间接持有双汇近25%的股份。这一套操作之后(假设万洲13%的公众股份全被成功回购注销的话),兴泰国际持有万洲39%的股份,万洲持有双汇70%的股份,即兴泰国际将间接持有双汇逾27%的股份。

A股减持,港股增持,通过这一套利,实控人一分钱没花,增持了万州国际5%的股份,其中对双汇的持股不但没有减少,反而增加了2%。

2. 美元和人民币之间套利

这次回购注销可能还有一个逻辑就是,在美元贬值人民币升值的大趋势下,通过借入美元买入人民币的资产,进行套利。

之前,我以为去年双汇在A股大笔分红,是大股东万洲国际需要钱去还债。(去年双汇总共分红80亿人民币,大股东万州国际应分得约58亿人民币,约合70亿港元。)现在看来这个想法图森破了。与其拿分红的人民币去还美元债,不如买入低估的自家股票,而且现在多借点美元买含有人民币资产的万洲更划算。(据公告,这次回购所需150亿港元现金部分为自有资金,大部分为借贷资金。)

之所以选择现在这个时机加杠杆回购,我想有内外两个方面的原因吧。

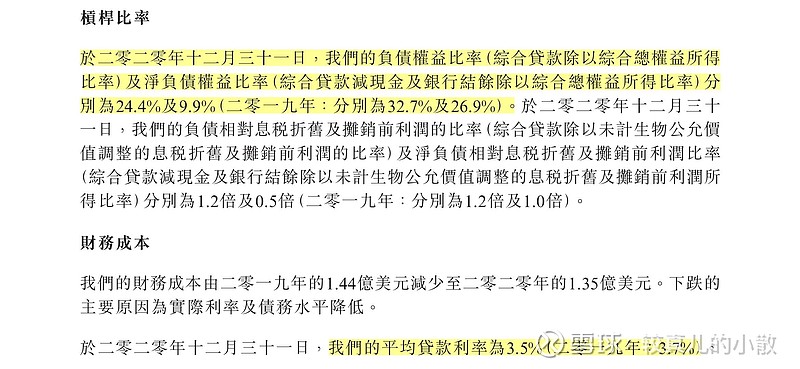

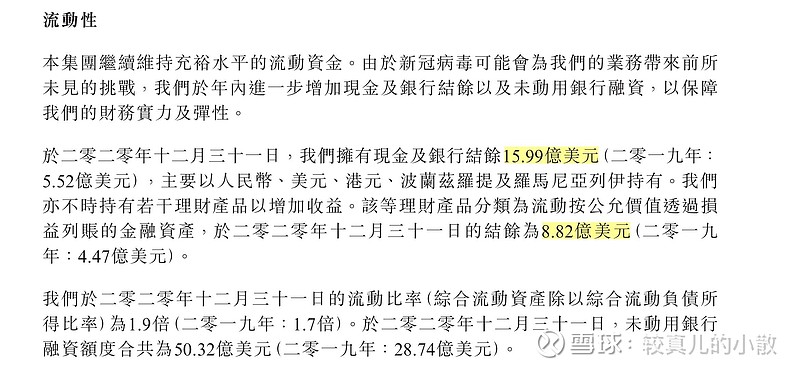

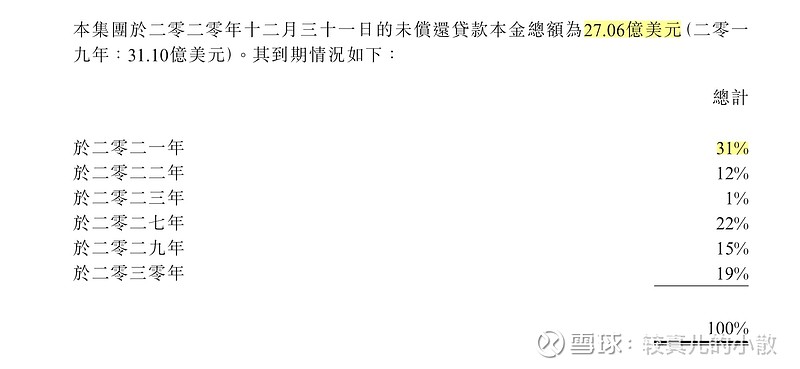

内部条件:截至2020年底,万洲国际的杠杆率24.4%,已经比较低了(图2)。同时,手头也比较宽裕,持有的现金、存款和理财合计约25亿美元(图3)。2021年到期的债务只有9亿美元。过了这个还债高峰往后每年到期的债务更少(图4)。因此,万洲有条件适当加杠杆。

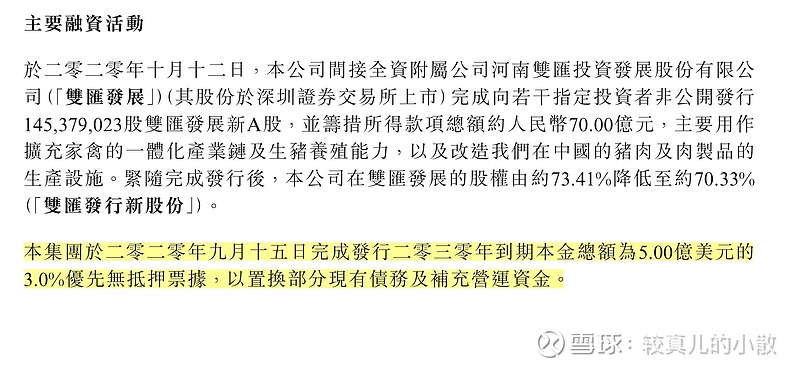

外部环境:当前美元泛滥,借贷成本较低,且相对于人民币是长期贬值趋势。低利率环境下,借钱回购注销,提升每股权益,近些年这已成为很多美国上市公司的常规操作。至于公司的债务,在这种环境下借新还旧,相对更划算。去年万洲国际发行了5亿美元的十年期无抵押票据,利息是3%,用于“置换部分现有债务及补充营运资金”(图5)。

实控人跨市场持股,在这一套利操作中无疑受益最大。但此举同时惠及小股东,也不失公平。