业绩增长低于预期、应收项目占收入比例持续上升、账龄结构老化……半年报后,市场对环保企业财务状况的担忧日益浓厚。话说什么样的盈利模式,必有与之匹配的财务特征。那些担忧,是投资者难以忍受的煎熬,还是应给予轻轻的微笑?本期青蛙每周一谈为你还原环保企业的模式ABC,并浅谈坏账准备计提。

注:本文中除百分数外,单位皆为百万元人民币。

1环保企业:融资平台角色

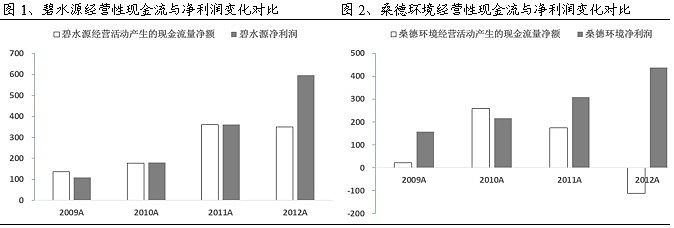

1.1现实:经营性净现金流<净利润

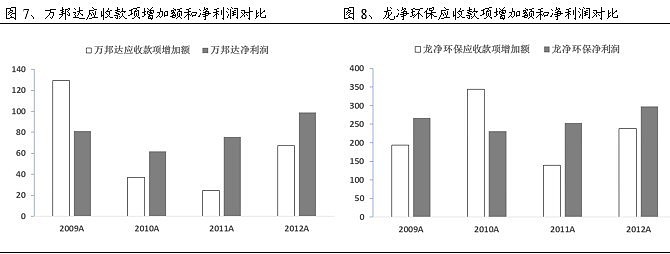

简单以经营净现金流与净利润的匹配度判断收入质量。如下图所示:1)代表性企业,多数年份整体上现金流净流入<净利润;2)以最近一个年度(2012年)考察,以企业为主体客户的万邦达和龙净环保,其现金流水平远好于以政府为主体客户的碧水源和桑德环境。

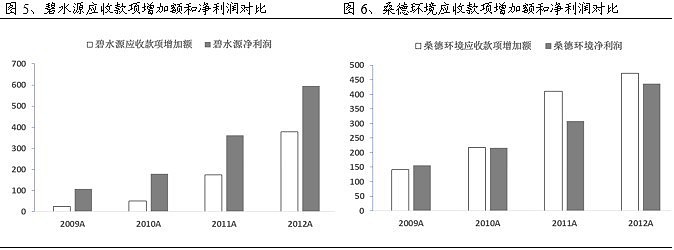

1.2应收账款增加额PK年度净利润

将应收款项(包括应收账款和应收票据)每年的增加额与净利润做对比,得出:1)整体上看应收账款增长的速度大于净利润的增长速度;2)碧水源和桑德环境应收账款增长量与净利润有关联度相当高,大部分利润形成应收账款,其中桑德尤为显著。

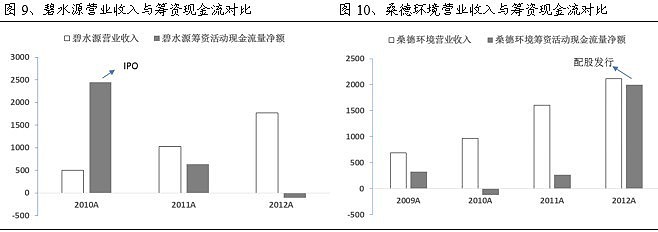

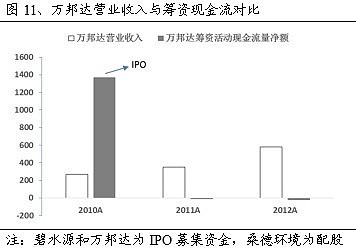

1.3谁来助力公司发展:融资现金流

我们认为,大量应收项目指向环保企业扮演了融资平台角色,在工程阶段,融资能力或者说资金存量对企业发展的推动力。数据上看,营业收入和筹资现金流、应收账款变动/现金流资产变动,对此观点解释能力较强。

我们认为:以政府为主体客户的环保工程企业,扮演外部融资平台角色或是工程阶段的必然选择。地方政府有限的资金能力和较大的环保设施难匹配,资本市场成为源头活水。作为阶段性特征,企业盈利模式选择无可厚非,但应收项目质量却值得市场关注。从2013年中报看,部分企业出现增速放缓,收入质量下降的现象,而引发了资本方的担忧情绪。

2为什么大家关心应收账款的坏账计提?

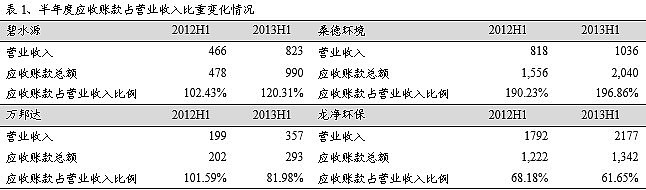

2.1应收账款占比

分化:以政府为主体客户的碧水源和桑德环境上升;以企业为主体客户的万邦达和龙净环保下降。

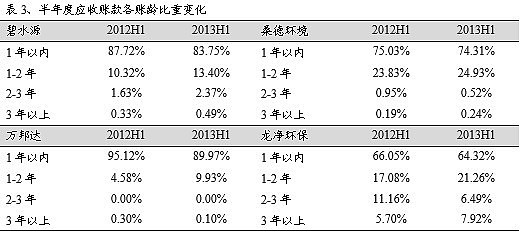

2.2账龄结构的变化

整体上看,四家公司应收账款账龄都有所老化,表明客户的回款能力在下降,但企业间区别不大。

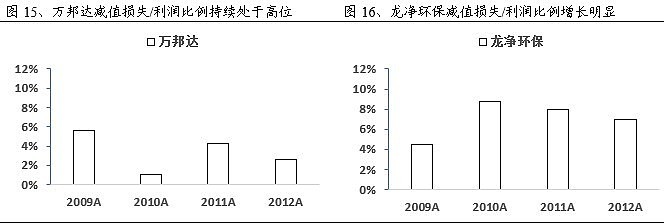

2.3减值损失占利润的比例

结论:

1)整体上看,四家公司减值损失占利润比例处于波动上升阶段;

2)桑德环境和龙净环保坏账占利润比例较高(10%左右);

3坏账计提研究

3.1坏账计提基础知识

对于坏账准备计提方法,上市公司往往采取个别认定法和账龄法结合使用的方式。

个别认定法:不根据会计准则或税法中“按应收单位账款的5%来计算坏账准备”,而是要结合每笔账项的实际、债务单位情况、账龄分析情况等,个别认定某个债务方或某一笔账是否有难以收回的风险,对风险大的加大坏账准备金的提取比例(如10%),而其实没有风险或风险不大的应收账款则可以不提坏账准备,总的坏账准备金又不超过法规规定的提取比例。

账龄法:这是根据应收账款账龄的长短来估计坏账损失的方法。通常而言,应收账款的账龄越长,发生坏账的可能性越大。为此,将企业的应收账款按账龄长短进行分组,分别确定不同的计提百分比估算坏账损失,使坏账损失的计算结果更符合客观情况。

上市公司对单项重大金额的认定标准各有不同,坏账提取比例也有所不同,不同公司之间往往差异很大;同时,不同帐龄坏账提取的比例也有所不同。

以环保工程类公司为例,如下表所示。不同公司在运用“个别认定法”时,对单项重大应收款的定义完全不同;不同公司在运用“账龄法”时,将账龄基本限定在5年之内,但不同账龄的坏账提取比率因公司不同而不同。

下表为部分环保工程类公司的坏账计提政策。

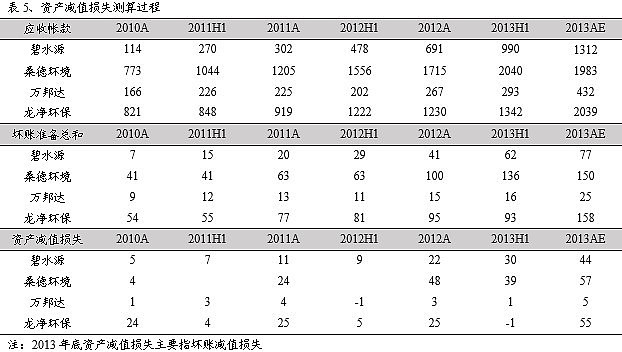

3.2坏账准备之展望

根据上面的应收账款年中与年末的变动规律,及其账龄的预判,再根据下面假设:

1) 桑德环境2013年全年约有8亿元的BOT项目确认收入,而该项目不确认应收账款(而是确认工程项目);

2) 2013年各个账龄应收账款占营业收入的比例、资产减值损失占坏账准备的比例是过去四年比例的线性函数;

3) 各个账龄的坏账准备严格按照年报中公布的坏账准备计提政策执行;

我们制作下表预计2013年底四家公司的坏账准备计提情况以及资产减值损失(主要是坏账减值损失)计提情况。

由此可以得出如下的预测结果:若以桑德环境为例,则可以看到应收账款占营业收入的比例较上一年度有所下降,仍在正常范围之内;而桑德环境基于谨慎考虑,在2013年中期计提的坏账准备和资产减值损失年末并未有大幅度的升高。

笔后感悟:

1)环保工程类公司为政府项目建设融资,或是本阶段的显著特征;关注新投运模式的出现,从EPC到BT和BOT模式转变,政府或企业从一次性付款到分期付款,对应环保工程企业坏账计提压力或有所缓解;我们关注创业板再融资开闸进度,若放开对环保公司是较大利好,有利于缓解资金压力;

2)应收账款占收入比处于上升阶段,账龄老化有所呈现,下游政府和企业支付能力弱化是正在发生的事实;但若应收账款占比仍保持在过去两年线性上升轨道上,以及账龄老化速度与目前持平,未来1-2年内坏账减值损失对利润的影响仍在可接受的范围内;特别是桑德环境半年报中坏账准备计提,是企业谨慎性所做反应,账龄结构均在可控范围内,年末新增计提值或将有限;

深度研究,为您服务!

欢迎提出宝贵意见!

兴业公用事业团队

联系方式 shrekwang@163.com

更多内容请搜索微信公众账号“环保产业:青蛙每周一谈”或“xyhuanbao”

查看历史消息请直接回复1到16之间的数字,或发送“第十三期”、“号外3”等我们就会把相应文章发送给您啦!您还可以发送“观澜海外”、“预路演”、“并购系列”、“膜系列”、“财务系列”、“号外号外”获取对应系列的文章哦!