免责声明:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

其实浙江美大的2022H1业绩也没有什么特别可以分析的点,因为浙江美大2022H1的业绩是低于预期的,除了利润率和固有的线下渠道优势之外,其他和增长相关的指标均是弱于火星人、亿田智能、帅丰电器,所以这篇业绩分析只准备简单写一写。

a.增长指标弱于同行

先看下最关键的营收、利润增长指标:

浙江美大:

浙江美大2022Q2营收4.19亿,同比下滑22.5%,归母净利润1.09亿,同比下滑29.3%,利润率25.9%,2022H1集成灶毛利率48.37%

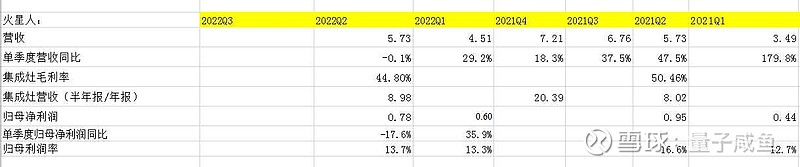

火星人:

火星人2022Q2营收5.73亿,同比下滑0.1%,归母净利润0.78亿,同比下滑17.6%,利润率13.7%,2022H1集成灶毛利率44.8%

亿田智能:

亿田智能2022Q2营收3.63亿,同比增长4%,归母净利润0.67亿,同比增长7.1%,利润率18.3%,2022H1集成灶毛利率48.2%

帅丰电器:

帅丰电器2022Q2营收2.67亿,同比增长1.4%,归母净利润0.66亿,同比下滑26.9%,利润率24.7%:

先看看行业增长情况:

根据中怡康数据:2022H1集成灶零售额118 亿,同比增长7.3%;

2022Q1集成灶行业零售额47.5亿,同比增长19.5%;

注:内容信息来源于券商研报

也即2022Q2集成灶行业零售额几乎是同比持平的,火星人和帅丰电器的表现和行业整体情况差不多,亿田智能的表现比行业整体略好一点点,而浙江美大2022Q2营收同比大幅下滑22.5%,跑输行业整体22.5%增速。

也即营收增速方面:

亿田智能>火星人>帅丰电器>行业整体>浙江美大

b.利润率优于同行但是优势逐渐缩窄

浙江美大2022Q2利润率25.9%;

火星人2022Q2利润率13.7%;

亿田智能2022Q2利润率18.3%;

帅丰电器2022Q2利润率24.7%;

但是浙江美大的利润率也在下滑,这部分优势也在缩窄,浙江美大2022Q2已经有降价促销的势头;

c.线下渠道暂时领先

根据浙江美大财报的披露:

2022H1:新增一级经销商50多家,累计拥有一级经销商 1900 多家

2022H1:新增营销终端500多家,累计拥有营销终端4300多个;

注:内容来自浙江美大2022H1财报

目前浙江美大在线下渠道方面相对于火星人、亿田智能、帅丰电器来说还是有优势的,但是线下渠道并不是什么非常宽阔的护城河,另外三家也在加紧布局。

d.线上渠道在追赶,但规模占比还比较小

浙江美大唯一的一点亮点就是线上渠道有所进步:

浙江美大2021A:电商2.7亿(按出厂价口径,不算经销商自己线上卖的),线上增长137%,2021年美大线上零售额累计份额为8.2%,已位居行业第三。

2022Q1美大线上销量份额6.5%,同比提升3.6pp, 22Q1美大线上销额增速达107%,销额份额同比+2.8pct 至7%。

2022H1美大线上零售额同比+29%,好于全渠道的增速,但是由于美大线上渠道占比低,导致这部分业绩贡献作用有限

e.营销投入尚未发力

管理层2022年营销投入目标定的是同比50%增长,2022H1由于YQ影响暂时不投入广告营销倒也算是合理的,且看2022H2的营销投入情况吧,如果YQ好转仍然舍不得营销,那么浙江美大所剩无几的竞争优势也将被其他竞争对手追上。

最后更新下浙江美大的估值:

2021年浙江美大归母净利润6.65亿,未来几年增长势能保守按13.6%计算(已经考虑集成洗碗机的增量贡献),按照浙江美大的现金流情况,本来可以给于20-25PE估值,但是由于管理层经营上的保守导致增长低于行业平均增速,打个折扣给予16PE估值,2022年由于YQ影响导致业绩增长停滞,假设2022年业绩同比持平,2023年-2025年按照13.6%复合增长计算,那么2025年浙江美大预计归母净利润为9.7亿,2025年合理估值为155亿,扣掉理财损失10亿,那么2025年浙江美大合理估值为145亿;当然由于浙江美大分红情况较好,还需要算上每年2%-3%的分红。

$浙江美大(SZ002677)$ $火星人(SZ300894)$ $亿田智能(SZ300911)$