疫情肆虐,在家写文学习也不错![]()

这篇我们谈谈细分领域工具型指数中医药行业的指数化投资。

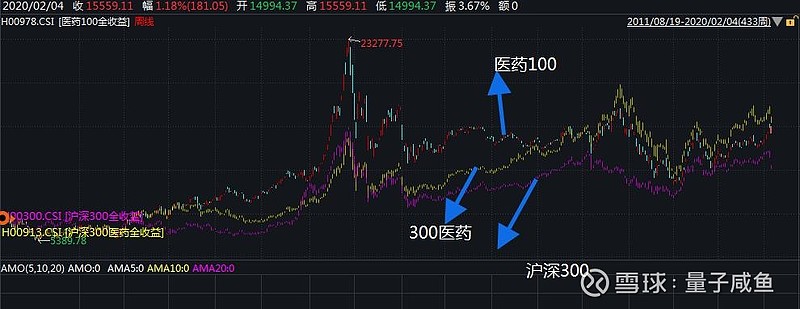

医药和消费是两个牛股辈出的行业,医药行业高毛利、高净利率,是优质资产的集中营,这是由生意的根本属性决定的,医药是一个天然的好赛道,我们看一下医药行业的两个代表性指数:300医药和医药100,我们先感受下画风:

从2011-8-19至今的全收益指数走势叠加:

可以直观看出医药行业是跑赢沪深300的

如果从基期开始对比,这种超额收益更加明显,参考我的文章《年化13%指数系列(一):历史年化收益大盘点》网页链接

中的统计结果:

截止2019年12月6日,从基期开始的复合年化收益:

300医药:18.23%

医药100:19.28%

沪深300:11.34%

这种超额收益更加明显!

要搞清楚超额收益的来源,要从生意的本质讲起,商业的本质是供需,先看下六种供需格局:

感受一下医药行业的毛利率和净利率:

毛利率:

净利率:

可以看到,除了苦逼的赚些辛苦跑腿钱的医药商业子行业,其他细分行业普遍毛利率和净利率都较高

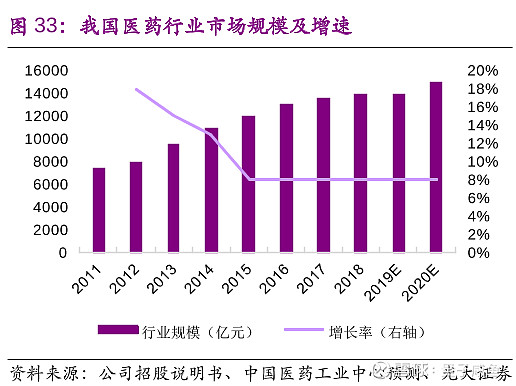

一条好赛道,在需求端应该是扩张的,在供给端应该是减少或者至少是稳定的。

我们看下医药行业的需求端:稳步增长

从常识角度出发,医药是人们的刚需,未来人口老龄化加剧,医药行业的需求只会稳步增长。

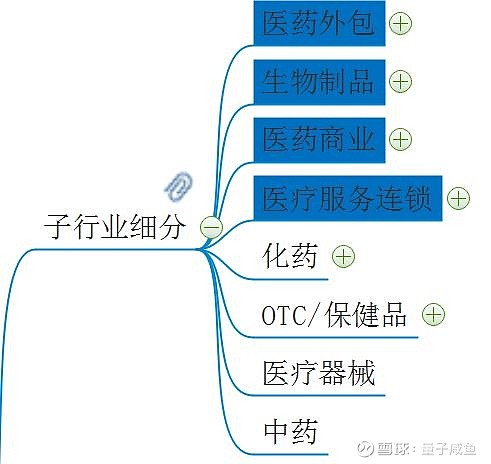

医药行业的供给端:强者恒强,做大做强,龙头效应明显

生物医药行业如果细分子行业,可以划分如下:

马太效应在各行各业都是起作用的,生物医药行业也不例外,医药行业是一个容易形成护城河的赛道,药物研发风险阻挡了过度的竞争,高强度的研发投入可以不断加宽护城河,完备的研发管线布局更加巩固了龙头地位,尤其是在化药(仿制药和创新药)、医疗服务连锁、医药商业等子行业,这种马太效应更加突出。

化药分为:原料药、仿制药、创新药

a.仿制药

仿制药行业这两年正在经历洗牌期,活脱脱就是一场仿制药的供给侧改革,利好仿制药龙头企业,两个大的政策如下:

(1) 仿制药一致性评价

仿制药是可与专利原研药相互替换的药品,在原研药的专利过期后,可在不经原研药厂许可的条件下生产,但是国内仿制药质量差,原研药专利到期后国内仿制药份额依然太低,医保控费难以推进,所以推进仿制药一致性评价势在必行。

政策要求对已经上市的仿制药,按与原研药质量和疗效一致的原则,分期分批进行质量一致性评价。没有按照一致性评价原则审批的所有仿制药,均需重新评价;海外出口制剂并且在国内销售的,无需进行一致性评价。其他仿制药在首家通过一次性评价后3年内不通过评价的,注销文号。

仿制药一致性评价有利于提升仿制药行业的集中度:

仿制药一致性评价是一场研发实力、资金的竞赛,许多中小型医药企业没有研发实力通过一致性评价,那么只能丢失市场份额,行业集中度不断提升,有研发实力,资金充裕的大型药企不断抢占份额

(2)带量采购

以往的药品招标,只招标价格,没有规定数量,中标企业还需要进医院疏通关系或者赞助学术会议来推广自己的药品,医药行业高销售费用就是这么来的,实行带量采购后,在招标的时候医院就要承诺药品的销量,以国家为单位进行药品的集中采购,国家是最强势的购买方,这样一来,大多数中小仿制药企日子会很难过,仿制药行业趋向化工品行业,没有规模优势的中小仿制药企业,尤其是依赖单一仿制药的企业就会被市场淘汰。

b.创新药

在创新药领域,强者恒强的逻辑更加明显,对于医药企业来说,高研发能力是护城河的本质。

看一下2018 年头部医药企业的研发投入

恒瑞2018 年研发投入26.7 亿元,同比上升50%以上,为医药上市公司中最高的企业,一年20亿+的烧钱玩法根本不是中小医药企业能够玩的起的,对于创新药而言,10亿+的研发费用投入是硬门槛,中小医药企业在创新药领域很难有机会。

c.医药商业

在医药商业子行业,在两票制的政策下,未来资金成本低、规模效应强的医药流通企业只会不断提升市场份额,类似于仿制药行业,医药商业行业也在经历一次供给侧改革

两票制:

指药品从药厂卖到一级经销商开一次发票,经销商卖到医院再开一次发票,减少流通环节的层层盘剥。

对医药商业企业而言,下游变为最强势的医院,必然导致应收账款增加,回款周期变长,资金压力更大,这个时候,资金成本高、规模效应不明显的中小医药流通企业必然被淘汰出局,龙头企业抢占市场份额。

d.医疗服务专科连锁

对于连锁模式的生意,门店数(对于医疗服务专科连锁而言就是医院数量)和品牌就是护城河的直接体现,这种店面快速复制式的增长模型叫做“曲奇模式”,比如眼科专科,我们第一反应就是爱尔眼科,在OTC/保健品也有类似品牌效应。

对于像爱尔眼科(眼科)和通策医疗(口腔)以及美年健康(体检)这类专科服务医院相较于综合性医院而言,扩张起来资产更轻,速度更快,随着医院点位的布局不断下沉,这些医疗服务专科连锁企业的护城河只会被不断加深,龙头效应不断体现,强者恒强逻辑不断被验证。

分析完医药行业的生意属性以及未来强者恒强的逻辑后,回到指数化投资的标的选择上,虽然从过往业绩上,医药100略好于300医药,但是过去医药100的超高收益更多来自小盘因子(A股过去有炒小盘股的传统),但是未来生物医药行业的底层逻辑已经变了,我更愿意投资在龙头医药企业上配置更多权重的300医药

1.成分股对比

沪深300医药卫生指数:由沪深300指数样本股中的医药卫生行业股票组成,以反映该行业公司股票的整体表现

中证医药100指数:选取医药卫生和药品零售行业市值较大的100只股票组成,以反映医药相关行业的公司股票的整体走势。

2.权重分配对比

医药100:等权重,权重因子介于 0 和 1 之间,以使单个股票权重相等。(医药100是等权重策略指数)

300医药:市值加权,将沪深300成分股中的医药股按照沪深300中权重

等比例放大

3.十大权重对比

可以看到300医药在龙头医药企业上配置更多权重,对最强的医药企业恒瑞配置权重更是高达27%左右,前十大权重都是妥妥的大白马,符合强者恒强的逻辑,医药100由于等权重的限制,对龙头仓位配置不足,在文章《年化13%指数系列(三):指数武器库大盘点》

中我阐述了我自己对等权因子的看法:

等权因子:成分股的权重相同,前十大权重很分散,在指数调仓日会将涨的比较好的个股的权重调回等权重,相当于“自带高抛低吸、估值轮动”,但是对于这种仓位配置理念我并不是完全认同,尤其是在一些遵循强者恒强逻辑的行业中应用,比如医药行业,目前的带量采购政策加速了市场份额向行业头部集中,强者恒强,马太效应凸显,如果对于这种遵循强者恒强逻辑的行业中应用等权因子,可能造成对行业龙头的仓位配置不足,影响投资收益,所以对于像医药这类遵循强者恒强逻辑的行业,未来等权因子是否还能获取超额收益是需要再探讨的。

应用等权因子的常见指数有:养老产业、医药100、300等权、500等权;

如果实在不放心,太过纠结,那就300医药+医药100双重配置![]()

最后,虽然我个人看好300医药,但是目前还不是很好的上车机会,估值并不便宜,需要耐心等待:

目前300医药PE为37.99倍,PE百分位为87.82%,估值并不便宜,一次好投资应该满足:

对于300医药而言,目前就差一个好价格来配置合适的仓位!

最后,欢迎关注同名公众号:“量子咸鱼” lzxyflyq,开启投资的复利引擎

年化13%指数系列文章:

年化13%指数系列(一):历史年化收益大盘点

年化13%指数系列(二):“指数化五档配置法”与“指数化五档定投法”

年化13%指数系列(三):指数武器库大盘点

$恒瑞医药(SH600276)$ $天弘中证医药100A(F001550)$ $景顺长城沪深300指数增强(F000311)$