某达“估值是一门艺术”系列文章:

1. 如何以现金流折现模型为亏损企业做绝对估值:网页链接

2. 通过一个案例手把手带你用现金流折现模型做绝对估值: 网页链接

3. 咱来聊聊相对估值法,见下文。

------------------------------------正文分割线--------------------------------------------

继续我们的估值艺术之旅。

我们详细介绍了以现金流折现模型为代表的绝对估值,她的优点很鲜明:逻辑框架完美,也很具有实践操作性;而她的缺陷也是同样明显:一、 做起来费劲嘛,当然这还是在其次;最主要的是:二、 模型中充满了假设和猜想,各个参数都身处于一种被质疑的动荡之中,以至于有人称其为“数学与财会伪装下的玄学”。当然这种说法我是不认的,但也说明了现金流折现模型所面临的尴尬。

所以我们再来谈一谈大家用的相对更多的相对估值法(relative valuation),有时也被称为乘数法(multiples)。

我们先从市盈率(P/E Ratio)说开去。大概你在还带着红领巾的时候就从电视里的股评口中听说过市盈率这个词,只要是个搞过股票投资的无人不晓;然后随着时代的发展,股评们发现市盈市盈地叫着听起来像手淫,用多了嫌俗,于是就改叫洋气的PE,屁癔来屁癔去,自觉无比飘逸。

对股评而言PE绝对是个好东西。我小时候看证券栏目基本上评股论道者每天都要在金叉银叉之后再来几下PE,以示自己不止是一个算命半仙。比如他们说:大家注意啦注意啦!600XXX 今天大阳线放量突破中轨线压力位!预计其市盈将出现脉冲式拉高然后突破最近的箱体震荡!目前岛状反转形态初步确立啦!此股基本面方面又有低PE保护!后市十分值得期待!云云。

显然在他们嘴里无论是市盈还是PE本质上就是个行话,让自己听起来更像是一个成年人。至于这已经被说烂掉的PE到底是个啥,到底如何用,到底有什么局限,他们是不会说的,或者他们中的很多人可能根本也不知道。

我们有过度使用PE的倾向,原因无非是PE方便好用:PE=市场价格➗每股收益,市场价格唾手可得,每股收益也是不费吹灰之力的数据,除法幼儿园大班毕业就能算,一路下来毫无障碍。而从整体逻辑而言PE也是一个非常耿直的boy:100块一股的阿里巴巴不见得一定比2块一股的人人网要“贵”,主要得看这100块的一股每年能产生多少收益,而PE这个乘数就把这种绝对的收益能力给相对化标准化,如此苹果跟橘子终就可以一比。

于是PE就有点上了神坛,逢股必谈。逐渐吃瓜群众的心底有了这么一个观念:低PE就是天使,高PE就是犯罪。先不说碰到亏损企业PE就一筹莫展,我认为对一般盈利的公司PE就算不是土龙刍狗,其作用也颇为有限的,给个面子最赞誉的说法也不过是段誉的六脉神剑:时灵时不灵,偶尔还会擦抢走火误伤队友。在投资中我们可以利用PE,但千万不能把亲闺女嫁给PE。

为什么?

因为PE不是硬指标。胡适之曾经(被人强迫着)说过:PE 就是一个任人打扮的小姑娘。P 当然没什么太大的打扮空间,但是 E 简直就是人尽可夫。即使是在现有的会计规则(美国GAAP,或者国际规则IFRS)框架里 E 也很容易被人玩死,举个例说明:

某酱油公司目前资产100、负债50、所有人权益50,股价2块,每股收益0.1块,PE 20。该公司通过某种渠道借款50炒房,公司一下子风险提升,如果其他因素恒定的话股价应该应声下跌(cost of captial 资本成本上升,也就是贴现率上去了),于是PE降低;借款一年后付出利息若干,如果其他因素恒定的话,E减少,PE上升;再半年后卖出房子狠赚一笔,如果其他因素恒定的话,E大增,PE骤降。然后账面上有钱了CEO就要想着怎么样把钱造掉啊,他一想嗯我要成为酱油界的亚马逊,让客户实现O2O从而彻底革命现有的打酱油模式。于是他出巨资搞了个打酱油网站,本来网站出资一部分应该费用化一部分应该资本化,结果这哥们统统费用化一梭子打干净,于是这就是一笔大开销,E又大减,PE又大涨;但到了要报税的时候,美国国税局的规则与GAAP又不一致,报税的时候公司资本化了这个网站,结果税又交多了,形成了递延所得税资产(deferred tax assets),那这个之后公司得找机会再搞回来啊(未来交税少了),结果之后的收益相对又高了,于是——其他因素恒定的话——E上升,PE下降。

在这个纸上谈兵(有太多“其他因素恒定的话”)的案例里我们发现这PE像个破旗子似的一会儿升一会儿降一会儿升一会儿降,但其实好像都跟公司实际的经常性经营没有什么关系耶。通过这个杜撰的例子里我们至少能清晰地发现这么三点:

1. PE不反映一毛钱的资本结构,不太管你加了多少杠杆。当然我没说没半毛钱关系,但是如果A公司是零负债经营但B公司是全负债经营,而两家公司的收益一样,那PE是反映不出资本结构的这种本质差异的。很有可能全负债的B的PE反而要更低一些,因为其风险大而资本成本高,那股价相对就会低一些。而如果你仅仅看PE选公司,你还以为B更便宜,说不定你在A与B里面就选了B。

2. PE易受非经常性损益 (Extraordinary Item)的影响。一家打酱油的企业一般很去解释炒房属于其经常性经营,所以根据GAAP 炒房收益就计入损益表中的非经常性项目 ;而IFRS不认非经常性项目,所以直接就嘚啵嘚归到了收益中。但不管怎么样,假设其他因素恒定,这家酱油公司的PE都因为炒了房而变低。

3. PE易受会计处理的影响,说白了就是E的结果受会计处理的影响非常大。公司管理层要是铁了心的想在短期内用一个好看点的E来唬弄你,他们是真的做得出来的。

另外如果这家企业不是酱油公司而是石油公司,那对于这种周期性的公司就更不能用正常的眼光去看PE,你千万不要看到低PE的挖油公司就心花怒放。这个我在谈如何投资能源业的时候提到过多次了,周期性行业在PE高的时候或者没有PE(没有E了)的时候一般才是最销魂的插入时机,而PE低的时候就是请君入瓮啊。为啥?因为周期性股票虎的时候是往死里虎,经过几个好年头的积累,盈利达到人生巅峰(周期顶部),此时PE就会非常低;而当周期开始下行,对行业未来的悲观情绪又会进一步压抑股价,导致PE更低,你会有强烈的冲动要去买这些PE、PB低到让你失去理智的周期股——比如2015年初的OSD海洋钻井的那些个公司,当时PE普遍都是四啊五啊——你千万要克制住,不然2015年初投十块钱现在就剩两块了。彼得林奇就曾说过,在周期高峰后去买入低市盈的周期股被证明是一种行之有效的快速致穷行为。 (”Buying a cyclical after several years of record earnings and when the P/E ratio has hit a low point is a proven method for losing half your money in a short period of time.”)

所以PE有时候是不是掩人耳目的猪队友?

为了让这个猪队友稍微不猪一点,有人自然想到给PE做一些“去猪化”的处理。其中最璀璨的自然是大名鼎鼎的周期调整市盈率(CAPE Ratio),又称席勒PE,取名于更加大名鼎鼎的诺奖得主Robert shiller(相信很多人在网易看过他耶鲁公开课《金融市场》,如果你还没看过,直接弃了我这篇赶紧去看吧)。在最早期的论文1998年的 Valuation Ratios and the Long-Run Stock Market Outlook 中,席勒教授将自1871年以来的股市宽基指数价格去除以该指数所含公式过去十年平均盈利,然后通过回归分析发现该CAPE PE具有很强的股市预测能力。当然这个是针对整体市场的一项估值指标,也确实表现出相对靠谱的预测力;但最新的一些研究也表明席勒PE有可能会产生过于悲观的预期,大概自2012、2013年开始席勒PE的小警报就在那里滴滴滴了,结果美股的大牛市至少强行拖曳了又三年。

美国市场的席勒PE变化

当然席勒PE是个大盘指标,那对于个股的PE应该怎样去猪化呢?我们可以将利润正常化(normalzed earnings): 他不是操纵利润嘛,你把他操纵回来;他不是有非经常性损益嘛,你把他直接咔嚓掉;他不是硬要费用化嘛,你把他搞成资本化——总之他的会计师怎么使坏,你就对他的会计师怎么使坏。作为分析师,你的天职与本能就是要来灭掉会计走狗的。

除此之外还有其他的办法就是去看现金流,因为盈利好唬弄但是现金流最难作假,这个我们之后会讲到。

对于周期股也可以考虑正常化或者周期性调整其盈利。我们在进行估值的时候有一个基本倾向就是把极大的权重放在最最近期的财务表现上——只要你现在是潘金莲,我哪管你两年前是鞋拔脸。这本身无可厚非,但是碰到周期性股票就不好使了,原因之前已经说过,最近的好日子很可能就是将来坏日子的序幕。你可以用过去五年或者十年的数据来进行正常化,时间跨度取决于你对该行业”一个周期“的定义;但是我个人认为投资周期股没必要去太纠结于此,有点过于硬充学霸了,咱简单点直接绕开PE极低的时刻专攻PE极高的时候就可以啦。

还有一个问题,从历史经验来看,高增长股票就是比低增长股票的PE要高,40x的阿里巴巴就一定比5x的工商银行贵?不好说吧。于是我们又要把这两个禀赋各异的物种标准化一下才能来比较,而一遇到要标准化的问题就去找除法帮忙是人类的天性。自然而然,我们的拇指法则 PEG——也就是PE再去除以一个G(growth,增长率,一般使用未来五年的预计年增长率)——就被人拿来当成比较不同增长期的公司的办法了。很多人认为PEG是彼得林奇发明的,其实不然这是一个上世纪六十年代就有的概念,林奇只是将其发扬光大而已。

林奇认为PEG等于1就是公道价(fair value),比如阿里巴巴目前PE 40x,那么只要其收益在未来五年以复合年化40%的增长率增长,她的定价就是不虚的。超过1就是高估,低于1就是低估。PEG其实是花街的最爱之一。美林证券曾经做过一个调查,询问基金经理们最喜欢使用的一个估值指标,候选的指标里包括PE、PB、PS、ROE等等等,结果发现基金经理们对PEG最情有独钟。一个指标不管其本身是不是一坨屎,如果整个市场都认为它是一块香饽饽,那么纵然再捂着鼻再含着泪我们也要去吃一口。这就是一些超级没谱的指标——诸如那啥斐波那契数列——背后臭不可闻的逻辑。

PEG肯定是有参考价值的,但其绝非万无一失的指标。首先其中的G是个未来指标,而且还不是短期未来(千万不要用明年一年的增长率啊不然要出惨案),一般是未来五年的预期复合增长率。这个其实几乎是不可能预测准的,比如阿里巴巴上个季度收益同比增长41%,那我们据此来估计她明年还能以40%增长已经很大胆了,你硬要说她之后能连续五年保持40%,那我相信马道长自己心里也没这个底。那如果仅仅实现30%呢,意味着现在阿里巴巴被高估了?那如果实现了50%,就又被低估了?所以这个高估或者低估是建立在对遥远未来的占卜上的,这就有点像DCF这样的绝对估值法了,失去了相对估值比较不用靠猜的优势。

再者,假设我开了天眼,我现在给你一个未来五年盈利的复合年化增长率必定为20%的公司,其目前股价为21美元,每股收益1美元,所以PE为21x,请问你会买吗?你算了算PEG发现等于1.05嫌贵,于是义正言辞地拒绝了。而我就没能那么果断地去说“不”了,因为我知道现在在市场上交易的23x市盈的麦当劳,过去五年的盈利复合年增长率是...... -3% 。我还知道目前市场上比较典型的公共事业股大概就是20x市盈与5%的收益增长率,如果这些股票还有人要的话,我不知道为什么一个“21x + 20%”的的股票你能拒绝得如此大义凛然。

PEG最大的魅力有两点:1. 方便好算不费脑;2.把“价值”和“成长”两个投资中的性感要素都给包圆了。但是如果你过度迷信PEG一味只看PEG的话,在省脑的同时很可能把你能赚到的钱也一起给省了个光光。

说了这么多,就是为了说清在给PE换新装的时候需要注意一些啥;PE本身固然有很多缺点,但并不是说改良版的PE就能完美无瑕,改良版也有改良版的不良之处。当然作为相对估值之王PE本身不可能一无是处,我个人认为在两种情况下PE挺好用:1. 当你对公司财务情况非常了解并能相应调整PE,同时你又有很详实可靠的行业PE和其他相关数据可以进行比较;2. 对大盘的估值而言PE挺靠谱,尤其是席勒PE,总体而言除了比较悲观以外,相当靠得住。会有很多人的研究告诉你PE也不能一尘不变地看呀(比如现在有人提倡高利率时期低PE,低利率时期高PE),但是事实上对于大盘而言PE总像地心引力一样孔武有力。这个我认为或许就像我曾经举例过的17000个人测奶牛的案例一样:对于个股的E而言我们往过去看很难甄辨而往未来看很难预测;但是对于一个大样本的群组而言E往往又有很好的预测性,所以在大盘的估值水平上PE就能发挥威力,尤其是席勒PE。

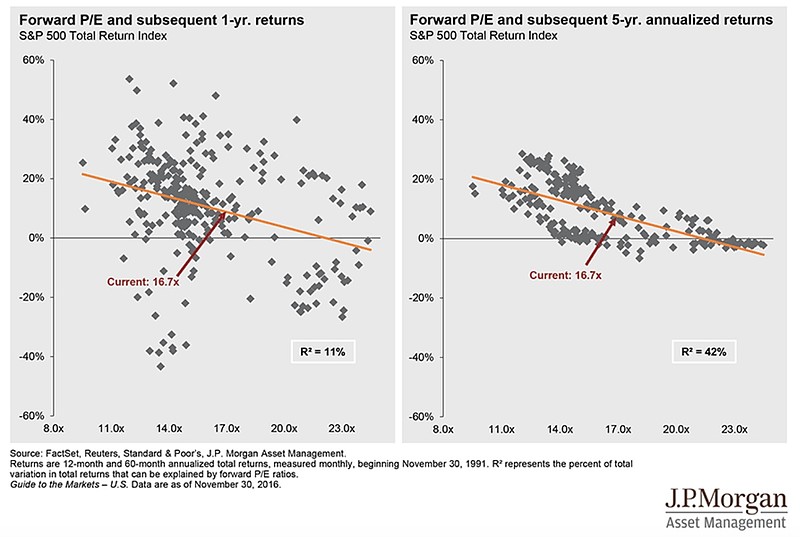

当然最后我也要说一句,PE对于大盘的预测能力也是需要时间的沉淀。啥意思?对于指数而言,PE(这里指预期PE,forward PE)对今后五年的年化收益的预测力要比对今后一年的年化收益的预测力更强,或者至少说更加具有线性关系。此研究来自于JP Morgan Asset Management 定期发布的 Guide to the Markets (市场指南),研究数据是自1991年11月30日以来每季度的标普500指数1年回报(第二张图是5年年化回报),以及1年(第二张图是5年)之前的预期市盈率水平。结果发现预期PE与5年回报的关系更加线性(R2=42%)。这意味着如果你是用预期市盈率来衡量大盘预期投资回报率的,你也至少得在持股(基金)上沉得下菊花定得下心。

那在为个股进行相对估值的过程中PE有如此多的槽点,我们自然就需要一些其他的相对估值指标来提供更多的信息,这个我们下次再讲。大家圣诞节快乐。

本文行文仓莽,如有不足之处,还请各位海涵斧正。

转载我是欢迎的,但请您注明雪球、署名陈达,在此谢过。

@今日话题 @方舟88 @放眼观美股@梁剑 @Ricky @徐佳杰Pierre @不明真相的群众 @招财资本 @江涛 @沈潜 @王伟美股投资 @最接地气美股解读 @大米财经 @唐朝 @西峯 @TLS美股研究 @财小鲸 @啊咪老师 @坚信价值 @逍遥狂客