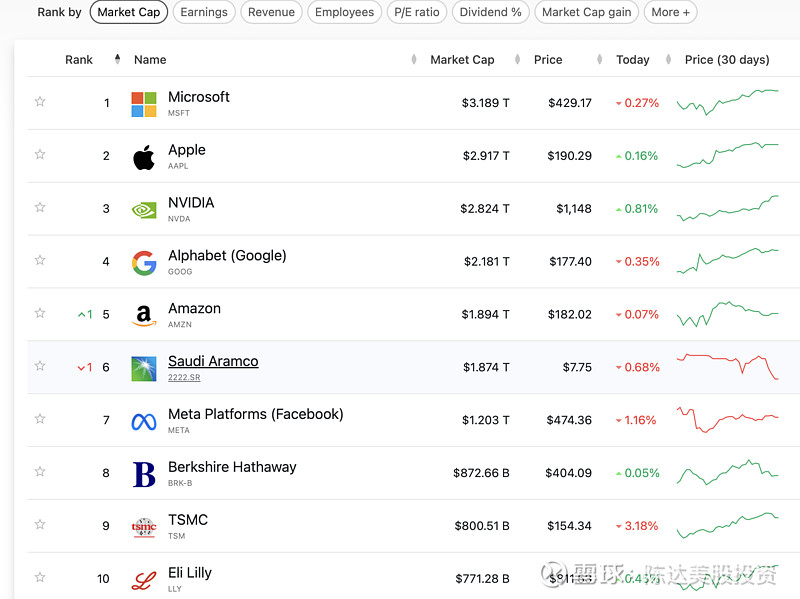

陈达美股投资05-30 09:44我们的脑子处理10万亿,100万亿,这种数字,是无法形成直观概念的,超纲了,所以就喜欢随便喊,反正喊喊不要钱。但10万亿就是endgame3000亿美元利润,30倍市盈率呗;3000亿美元利润呢,就是半个A股的利润。你自己判断呗。

GODIFAR05-30 10:59问题出在教条主义上,一点进去就看到老巴语录,不知道老巴有没有规定过,科技股的估值天花板是20pe,估值是一种艺术,我们见过2pe的天齐海控,见过200pe的恩杰,见过比周期股便宜的腾讯阿里,见过亏损的小康汽车,昆仑万维,都没什么稀奇的,对于死死卡住全世界需求的公司来说,风浪越大浪越大

点一05-30 10:28三万亿美元市值,稳定期20倍估值,每年赚1500亿,考虑英伟达净利润率给高点60%(茅台50%),每年收入2500亿美元,大概就是把2023年苹果1000亿净利润,微软700亿净利润,谷歌700亿净利润三家合起来差不多2400多亿全部做为资本开支买英伟达的芯片,持续买20年才能实现。。。。。。

总觉得有点不可思议。

密西西笔盒05-30 11:28全世界都可以投资美股,全世界的人都可以和美国的高科技公司利益共进退,这才是真正的人类利益共同体!

老美的部署和格局!

密西西笔盒05-30 11:25全世界都是老美的信息高科技殖民地,全世界的市场都用于滋润美国的信息高科技公司了,高估值不奇怪。90年代欧洲国家的人均GDP都还和美国不相上下,甚至更多,现在基本都远远落后于美国人均GDP。

欧盟应该也看到了这点,最近想改革,比如把欧洲的资本市场统一起来,否则如马克龙所说,欧洲已经面临生死存亡了。

希望欧洲觉醒,否则中国面对美国就相当于中国面对世界其余,也太吃力了。