最近木有大行情,所以各种主动管理的基金神话曲终人还未散,都命悬一线,我们也看清了漂浮在灰尘中的亡灵,这个亡灵他叫阿尔法。For those who don’t know,阿尔法是超额收益的意思,比如,设你的实际收益为r(return),市场平均回报是β(希腊字母贝塔),那么你的超额收益α(希腊字母阿尔法)=R-β。所以从算术的纯洁角度,你的阿尔法,可正也可负,还可以负得很失道寡助。

曾经你我在投资界,但凡是个正经的基金经理,言必称阿尔法,因为阿尔法是其存在的全部意义。——比如李经理会对客户老赵说,赵总你看,我们这个基金啊,核心策略就是multi-factor alpha strategy ,多因子阿尔法底层逻辑,阿尔法就是超额收益,晓得伐,我们是absolute return 加上leveraged 阿尔法,对对对类似桥水那个,所以无论市场涨跌,我们都大概率能干出阿尔法。只要你跟上我们的portfolio的节奏,创造阿尔法那就跟呼吸一样简单。

Except这事儿其实一点都不简单,甚至居然还非常难。这几年大家的战绩,对于主动管理的基金——无论公募还是私募来说,都很尴尬,如果你阿尔法持续地等于零甚至小于零,那我为什么不买那个bench了你的mark的指数基金,为什么,我还要买你的基金并给你支付旱涝保收的管理费呢,宝子?

事实上,这事儿发生的一点都不突然,也不令人错愕,因为成熟市场的先进经验已经给了我们heads-up,前方的道路会发生主动基金经理大翻车的情况。在美国市场,无论是美股还是美债,每一年都有不少基金经理能战胜他的benchmark,也就是跑赢市场,跑出阿尔法;但如果拉长到仅仅五年,根据S&P Dow Jones Indices 的研究,从2018-2022这五年,2132个主动管理的共同基金(mutual fund)里,能做到每一年都跑赢其benchmark的基金有几个呢?——0个。

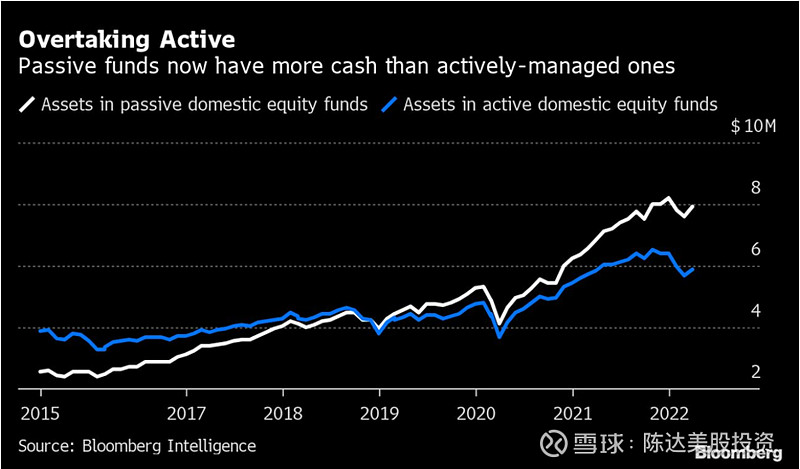

然后就发生了一件事情。就是在公元2021年,在美国,被动投资的指数型基金的管理规模首次超过并甩开了主动管理型基金的管理规模。正式给美国的主动管理基金经理,下达了人生无意义的残酷判决。

大家发现,靠贝塔赚的钱,凭阿尔法都亏了回去。

其实决定我们长期投资组合资产回报的动量因素就是贝塔,他是市场的平均回报,如果你能做到风控侧的分散投资,金融行为侧的长期持有,我认为如果一把枪指在我头上让我猜你的长期投资回报率,我会猜大致上就约等于贝塔的回报率。

阿尔法时代过度到贝塔时代,那肯定必须会有阵痛,但成熟金融投资市场如美国市场,都是这么过度过来的,我们要一起见证。正如茨威格所说,我们每个人都是这些巨大转变的见证人,都是迫不得已变成了见证人。对我们这代人来说,我们不存在任何逃避,不能像我们先辈那样置身事外;由于时间同步的新机制,我们始终和时代戚戚相关。

(权益型被动投资早在2019年就超过了主动型的规模,整个跨产类别的被动型投资在2021年超越。)

直视贝塔,不逃避时代大潮,当单基赚钱已成往事,我们总是强调,配置越来越重要——尤其是多基金多指数基金宽基行业咸配,不要有过多的“观点”。

当然r=α+β在机构侧是这么看,但在个人散户收益的角度,你又可以说r=α+β+x,其中x是用户行为导致的收益波动,通常都是负数。a对应选品,β对应配置、x对应择时与长期持有。熟悉知道我很熟悉知道斯文森的人都知道这里我又要说,基本上你的投资收益,90%以上是配置决定的,选品与择时,许多时候是负收益,是猪队友。有大量的研究数据支持这个结论。

所以行业就是不停鼓励配置,摘掉眼罩、降低噪音,拔除倒刺。比如,天天基金之前用4433策略,3G体系(Good Manager、Good System、Good Performance) 来选基金,但发现选下来面太窄,资产配置的β含量实在不足,然后他们就启动了”FOF基金开启投资第一步,确定资产配置方案后,开启扫描模式在全市场进行基金选择”。又比如,蚂蚁理财金选持续尝试配置引导,蚂蚁基金“金选”板块最近升级,新增指数基金专区,按照严跟踪和低费率的标准补充筛选出被动指数基金,偏股和偏债的指数基金完善了选品的货架,投资者既能够选品又能够做配置,在整个亵玩α与x的过程中,也能逐步看清β的致命价值,最终养成做配置习惯,而不是把基金当成股票来炒。

不过对于大把理财经验不足的基民小伙伴来说,直视贝塔是市场大趋势下不得不面对的现实,但不同的贝塔还有各自的尿性。还得充分认识不同贝塔的风险收益特点,在“宽窄搭配”等贝塔大框架下,找到符合自己预期的那些贝塔,然后参考这些跟踪贝塔好、费率更低的基金,对号入座,搞定配置。

在这方面金选指数基金的设计有点讲究。我深度体验了一把,打开金选指数基金专区,第一眼能看到就是“宽基主题”、“行业板块”这些浅浅的贝塔分类。在不同的赛道下,拿沪深300举例,如果你是研究型选手,可以看指数详情页,查更深的贝塔分析,看看估值水平、盈利能力、板块拥挤度能不能接受,别一把抄在半山腰。

认识贝塔之后,你还要理解贝塔怎么用。金选页面给了输出,你可以用经典的“核心+卫星”——宽基指数基金代表更稳的大势,可以作为“核心资产”主要配置。行业指数波动性更大,可以作为博收益的“卫星资产”,适当配置。配置套配置,不同风险偏好,总有合你一套。

整个市场就是这么一个过程——忽视贝塔、认识贝塔、理解贝塔、呼叫贝塔;就像我们儿时所听到的那样,贝塔贝塔贝塔贝塔,开坦克的贝塔,贝塔最稳。聪明的舒克,勇敢的舒克。你看,这里没有阿尔法什么事。

———————————

本文仅作为知识分享,不构成任何投资建议