近来科技股回调,A+H+US,全天候花式轮打,仅港股收盘与美股盘前那一个小时,给你留口气(当然夏令时一来,这一小时也啪地没了),我们终于懂了啊,炒股绝对能弥补养老亏空,因为多看几眼账户,你绝对活不到退休。连装骨灰的盒子我都已经准备好,就叫韭菜盒子。

因此还是倡议大家,我们不要短期炒股,我们要长期投资;而所谓投资,就是少看几眼价格,留着命,多看几眼价值。虽然我们做不了巴菲特,但是也尽量别做巴韭特。而我负责在至暗时刻,给大家按摩一下小心脏,我们长期持股的道路将充满狂风暴雨,英文叫 through thick and thin,如同这张著名的但作者佚名的图。

给到带来数倍甚至十几倍回报的公司,我看了看,几乎没有持仓少于一年的。也就是说,好公司给你的回报要靠时间去酿造,而百度我毛估估我至少先拿三年起步。而百度最近的新动向就是港股二次上市。我们来聊聊二次上市。

港股二次上市这件事,本质上是个增发行为。根据朴素的、传统的、脑筋不急转弯的金融理论,股东对于定增应该出现厌恶情绪,就如同你上司在你的岗位上给你安插了个新同事, 你第一反应肯定是尼玛。股东也类似,新股东进来,稀释了股权,降低了我的存在感,尼玛。另外定增说明管理层觉得这个价至少不贱卖公司,也传递出了一定的估值信号。

但港股二次上市有些不同。以目前有限的历史样本数据来看,似乎市场非常给二次上市面子。往往某个公司爆出二次上市的传闻后,美股本尊就开始嗖嗖嗖地向上蹿。这件事我曾经非常不解,难道这届股东都是受虐狂?这不是侮辱我的金融课本吗。

我用清奇的小脑瓜想了想,剖析了一下,如果要把二次上市算成利好,那利好点应该有四个,分别是坐轿子、易流动、待贤士、避风险,简称坐易待避。详情如下你看看有没有道理:

一是避风险:从后续的融资风险与监管风险而言,也算一种diversification,融资地分散化多元化,所谓狡兔三窟;而从监管来看,也淡化了第一上市地的监管风险,比如懂王这样要把中概股给粗暴delist掉的。而这个分散多元化,应该要给个premium(溢价);

二是易流动:交易量莫名增加一块,流动性更好了,应该要给个流动性溢价;另外交易时间更长,出个灰犀牛黑天鹅或者突发利好之类,也可以更及时响应。以我多年的美股经验,投资股票时最怕的不是股票暴跌,而是怕无人问津、无人交易、连续阴跌。

三是待贤士:上了港股这个所谓的“中国的纳斯达克”,可以参与科技股红利的人群就扩充了,许多机构搞不了美股但是可以搞港股,他们可以进来玩耍。而沪港通虽然现在不支持二次上市的股票进入,但没准以后皇恩一个浩荡,开了沪港通,让国内投资者直接。

四是坐轿子:诸如百度这样的大型科技股公司,国内AI头号玩家,就很有可能会被加入某些指数作为成分股,引起某些追踪指数的基金被动建仓,坐上轿子。算是轿子溢价吧。

当然或许还有个原因,可以叫做文化主场溢价。毕竟HK是主场,HK的投资者也更加熟悉中文世界、华语世界的公司。因此回港后相对于美股可能会出现主场溢价(其实反过来说,在美股市场中概股一直承受着“外国公司折价”country risk spread),也会进一步支撑估值。

我有个建议,如果你现在是金融研究生在读但苦于无研究课题,你可以试试看去研究《为什么市场对于二次上市会大致上利好一家上市公司》作为论文的选题,写完了请务必抄送我的邮箱一份dachen4@gmail.com,我挺想知道这背后到底有什么门道。金融新课题,真的很难找。

二次上市成功的公司,目前样本容量不多,凑不齐统计学上的神奇数字 30个;但在有限的样本里,我们还是能看到——如果你以二次上市的IPO价格参与,在30个交易日后至少能收货正收益,目前的案例里无一亏损,而涨幅的中位数有8.9%。当然也要提醒,这是我们假定这背后市场的beta是差不多的(所以有一点缘木求鱼之嫌,但毫无办法,可用数据有限)。

(数据来源:雪球)

(二次上市案例走势,数据来源:雪球)

从有限的样本里如果硬要推出一个结论,就是二次上市至少在过去12-18个月的大环境里,在短期内非常利好上市公司。这里我们还不论该公司的行业、风格、质地、价格高估/低估,30个交易日无一例外没有破发,且从年化收益的角度来看非常,有吸引力。

而百度的港股二次上市,拟全球发售9500万股A类普通股股份,最高募资318亿港元,并于3月12日正式开启全球发售,股票代码为“9888”。也make sense,江湖好像有句话,没有200亿RMB不要谈造车。而二次上市具体的操作流程也很清汤寡水,比一般的IPO简单,先会以美股作为一个锚,根据市场热度再加一定的折扣做定价,然后预计本周五到下周二开簿,3月23日上市交易。

我读了百度整个招股书,最大的欣慰是,四个字,业务清晰。而这个招股书最大的功劳,就是把百度到底是什么这个问题,讲得盘亮条顺。就像美国宪法,首先要讲明白美国是什么,这叫建立想象共同体。

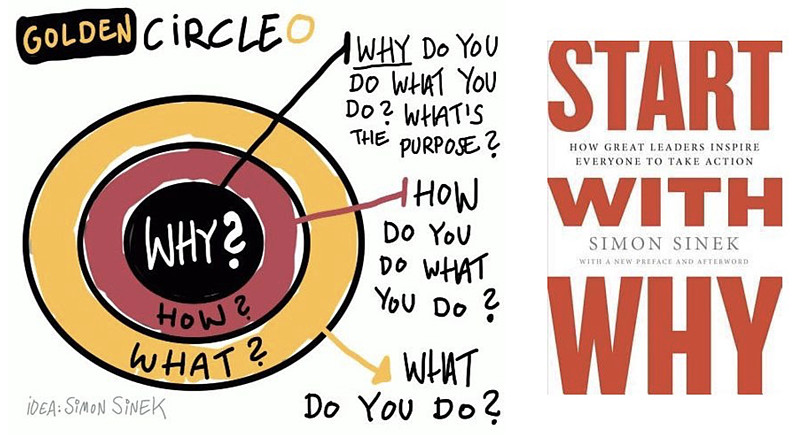

招股书开宗明义先定义公司,然后介绍百度的使命,是用科技让复杂的世界更简单。如果按照Simon Sinek的黄金圈圈思维模型,以”为什么——怎么做——我是什么“(why-how-what,而传统思维是what-how-why)这个思维方式去说明自己,那么百度的解释模型可以自我介绍为:

我们为什么存在?——因为世界太复杂,而小白有化繁为简的需求;我们怎么做才能化繁为简?——将通过AI技术;那我们是什么?——我们是 一家AI公司。

(Golden Circle model: Simon Sinek’s theory of value proposition, start with why)

百度是一家AI公司。无论是移动生态、智能云还是自动驾驶(招股书里称其为“智能驾驶”)、智能屏,本质上都是AI技术的变现。

找准定位挺重要,十个字说不清楚自己是干嘛的,生意模式都要存疑,比如阿里在鼎盛的日子里一直强调自己是平台公司,“让天下没有难做的生意”,正好十个字,就很牛逼;但后来开始自行车、摩托车啥都要,又要创造就业机会、又要帮助中小企业盈利,开枝蔓叶,就开始有毒。百度曾经也是一样,最早定位是搜素引擎公司,清晰明了,战略明确;后来开始做外卖、做游戏、啥都整一点的时候,就有点脱焦。

另外招股书介绍,百度的使命是用科技让复杂的世界更简单。

当然如果你指的简单是秩序的话,世界不可能更简单,这不符合热力学第二定律;但我认为百度想表达的意思是,好的AI公司,是把复杂留给自己,把简单留给用户。AI作为一种技术,就如互联网作为一种技术一样,不能将其看成一个行业,而却是行行业业的景观进行重塑的底层设计。围绕AI这个核心大脑,产品服务不同市场,包括消费互联网、云计算云服务、自动驾驶智能出行、智能助手、AI芯片等等。

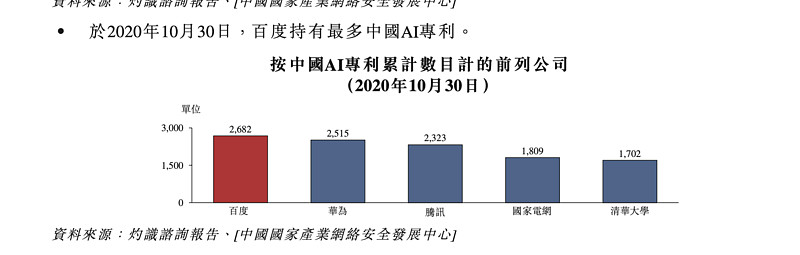

回顾历史我们知道百度从2010年开始押注AI,研发强度(研发费用/收入比)连续多年领跑互联网大厂,还发展出有些偏执的工程师文化。个么AI方面的研发成就是什么呢,招股书罗列出来:

1. 拥有中国最多的AI专利数量以及AI专利申请数量;

2. 累计拉取请求计,深度学习框架飞桨居中国深度学习框架榜首,全球排名第二,仅次于Facebook Pytorch;

3. 按开发者数目计,百度开放式AI平台拥有超过265万名开发者,是中国最大的开放式AI平台;

4. 按开发者数目计,在百度云基础设施上运行的Baidu OSChina是中国最大的开源活动开发平台,全球排名第三(排在GitHub及Gitlab之后)。

(数据来源:招股书)

看起来技术成就是很硬核的,那么商业化前景呢?既然百度是家AI公司,那就要解决如何通过AI((括AI芯片、深度学习框架、核心AI功能)来实现商业闭环——说白了就是AI如何来赚钱。AI不像搜索可以通过广告来赚钱,所以百度整体的变现方式,将是从传统的广告模式(搜索广告,信息流广告)向非广告模式切换。

但是从广告向非广告模式转变,对于百度公司的价值而言,会有一个质的飞跃。

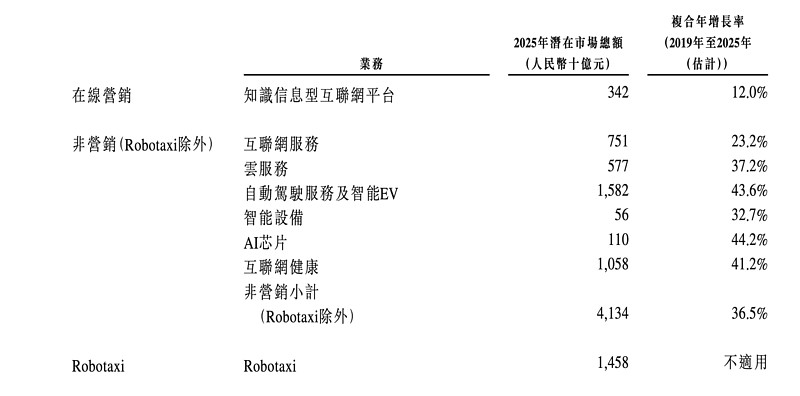

道理也很简单,非广告的TAM(total addressable market,总目标市场),是广告模式的TAM的10倍+,非广告TAM的增速是广告TAM的增速的3倍+( 数据来源于招股书,灼知咨询,广告2025 TAM为3420亿 vs. 非广告2025 TAM41340亿,2019-2015复合年增长率 12% vs. 36.5%)。十倍以上的差别,一个数量级,就足以把量变干成质变。更大的水才能养更大的鱼。

百度AI能够address的非广告模式市场,包括哪些:互联网服务、云计算、自动驾驶、智能设备、AI芯片、互联网健康,还有MaaS的Robotaxi自动出租车。具体数字如下所示。

(数据来源:招股书)

我们可以看到,这些市场的前景与AI技术契合很高。比如新能源车这个风口,一切符合那几个化的都是能赚钱的方向——包括智能化、电气化、自动化、物联化、共享化;而百度的AI技术而言,除了车暂时还没造出来电气化先不说,其他智能化自动化物联化共享化,先全占了。而仅仅Robotaxi作为MaaS的一种解决方案,它的TAM就已经是现在百度“核心业务”的四倍,饼就画大了。而作为股东,我最希望见到的是,赶了自动驾驶早集的百度,她的MaaS能够有朝一日,成为行业标准。这是定价权。

最后总结一下吧,百度的二次上市招股书,核心讲了这么两件是:1. 百度有硬技术;2. 硬技术有大市场。而我看下来,主要产生了三个比较正面的感受:一是百度方向很清晰;二是业务弹性非常好;三是业务矩阵很丰满。既有能造血的成熟业务,又有成长业务,以及星星大海的前沿业务。而且一个业务比一个业务的市场容量,要更大。

从2014年到现在,百度的估值其实并没有匹配上她的发展,仅看营收这一个简单的维度,百度营收大概是翻了四到五倍,但市值仍然是2014年的水平。当然也不需要鸣不平,我经常强调股价是个预期的游戏,2014年的高股价或许已经预支了之后几年收入增长的大步流星;然而一直缺乏第二条增长曲线,也让百度在2014年后的市值几乎保持横盘的姿势。

而AI是不是那条性感的第二增长曲线?我认为是的。我也认为这个故事有了AI,一下子就有了能讲顺的主线,把百度的昨天今天明天都串起来——百度的过去是一家搜索引擎公司;百度的现在是一家互联网基础的AI公司;而百度的未来将是一家AI+公司。市场有多大,看数字。

------------------------------

利益披露:作者持有 $百度(BIDU)$ 多头仓位