一、

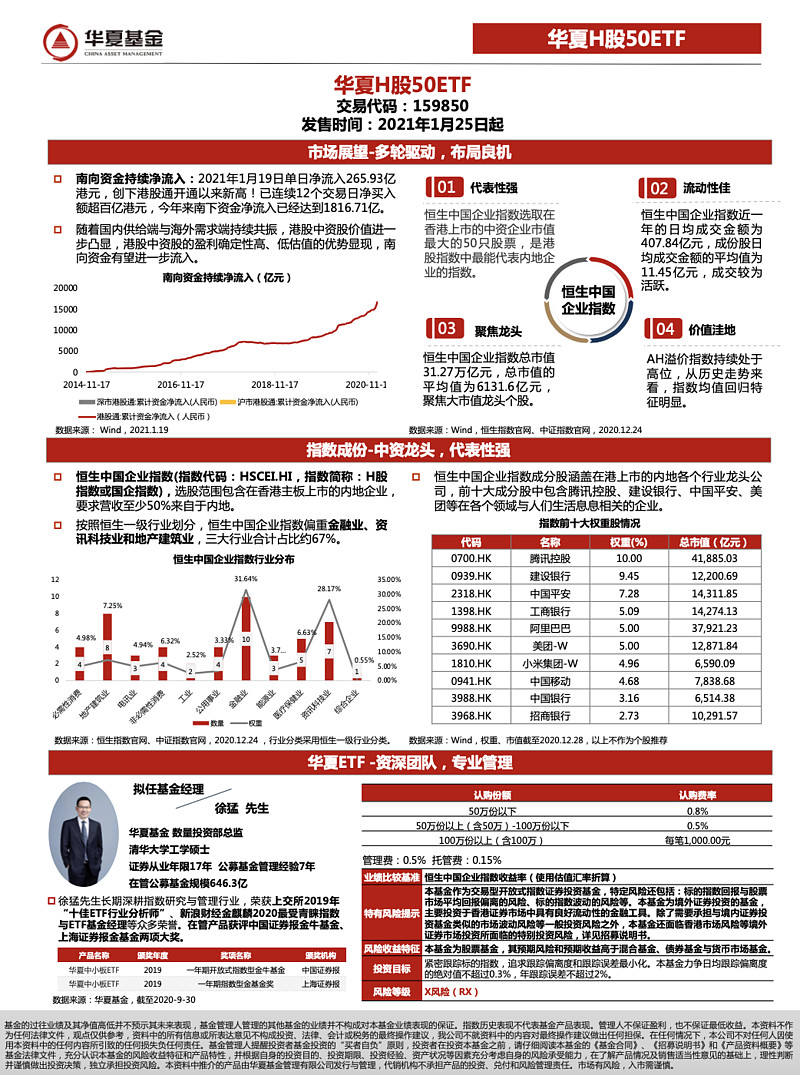

这张表是恒生中国企业指数的前十大权重股。

在香港上市的四个中国头部科技股公司,可以凑出一个叫T-MAX的四仙组合,分别是腾讯、美团、阿里、小米。他们的权重,占据了恒生中国企业指数的第一、第五、第六和第七名(截至2020年12月28日数据)。四仙非常有代表性地包含了一个从线上到线下、从软件到硬件、从开张到闭环的科技股投资组合,四马攒蹄,四面出击,四方大杀。

许多人不理解科技股为什么估值可以那么高,也不理解中国的科技公司为什么市值可以冲入全球前十,也不理解全球前十的其他公司还是科技公司。对于这种不理解,他们内心自告奋勇生成的回答也出奇简单,就两个字——泡沫。

我个人对此已经形成了一个可以说服自己的简扼回答,在之前也说过——我认为财富本身不是物而是交易关系;而以信息技术和互联网作为第一生产力的科技公司,将人与人之间交易关系的密度与频次,带飞了几个指数级。由此,财富被源源不断创造出来。

距离财富最近,自然市值最高。这不只是泡沫,这更加是壮阔。

有人拿2000年的互联网泡沫来印证二十年后这次科技股盛宴仍然是一场大泡沫。这是字面意义上的刻舟求剑。拨号上网与5G一样么,台式电脑与移动终端(包括电动车)能一样么,本地部署与云计算能一样么,PayPal与Alipay能一样么,红色警戒与王者荣耀能一样么。二十年的时间,让2000年的科技股与2020年的科技股,如同石斧与导弹一般遥远。

微软在2000年泡沫顶端的市值是0.5万亿美元,而现在是1.7万亿,但我认为现在的微软更“便宜”。2000年微软利润不到100亿(且在2002年下探到53亿),而2020年是440亿。不考虑通胀与分红,仅仅其股价年化6.3%的收益率让在2000年为微软站岗的人看起来比在2007年为某油站岗的人帅了许多。

如此来看,2000年的科技股泡沫还是一个仙风道骨的先知泡沫,他(非常保守地)预言了二十年后这个产业之于全体智人的硕大价值。

二、

而T-MAX四个神仙各有各的技能点。

1. T-腾讯

腾讯的竞争优势我吹了很多遍,核心逻辑还是不厌其烦吹两点:1. 腾讯强在社交与通讯,我不会过多关注游戏,游戏只是自然的结果而不是第一性;第一性是社交的0级入口与用户几乎不可负担的迁移成本;2. 三力:腾讯2C的产品力、2B的产业共建力与2CM(资本市场)的投资能力,其用流量与资本喂出了一个又一个小腾讯。

看球的哥们都知道,一支足球队最幸福的莫过于在中场那么一个球员,后腰或前腰,能接球、转身、摆脱、向前输送、把球精准传给接球位置最舒服的队友。这样的球员被叫做发牌器。

而在我眼里,微信与QQ就是发牌器,十亿级别的流量,十亿级别的需求,啪啪啪地传到他们脚下,转身、摆脱、过度、加速,然后从容地将流量输送到一个个货币化的终端。

(8.0版微信入口与发现页)

而美团、拼多多、京东、滴滴,都是在前面风骚跑位的前锋。这是一支由一个皮尔洛和一堆前锋组成的护城河,是一条短期内甚至没有任何狡猾的敌人接近的护城河——为什么?因为这条河跑得比敌人还快。无论生熟关系,在社交端的流量,是互联网的底仓。我觉得也不用看太长,我只需要问自己一个问题,微信向后看五年,是否高枕无忧。

我的回答是,无忧。

2. A-阿里巴巴

阿里是我的在2020年主动缩减的仓位,主要逻辑是互金板块监管不确定性与拼多多对淘宝的蚕食。尤其是后者让我警惕,虽然电商是存量+增量的博弈,其增量还很迅猛。因为我本身是 long PDD的,为了吃到存量的价值转移,最有逻辑的做法就是降低 long BABA的敞口。

我曾误以为阿里有电商市场的定价权,然而经过拼多多的冲击,发现这并没有。淘宝本质上是异地商户的丝绸之路,这条丝绸之路你无法层层设卡收税,无摩擦损耗的自由市场才是电商的最终形态。让丝路更丝滑,此乃电商当年产业革命的原力;所以万莫做反,做反就是给对手机会。

在丝路上设卡是传统零售的墓志铭。

如果电商拉胯,那么阿里的核心竞争优势是什么。我认为是2B与2G的产业平台价值。我认为终局来看,支付宝、阿里云与菜鸟网络最后服务对象的基本盘是企业和组织,甚至让出2C也不可惜。正如余额宝的生意很大但未必能做很长久,然而信用数据的生意可以做得很久很长。而在我眼里,阿里正是产业互联网的底仓。

此时虽然阿里巴巴股价不振、士气低迷,但我仍然想说此时或许是入手阿里的好机会。这也不算是接飞刀,因为短时的监管压力并不影响阿里云等核心成长业务继续牛X。

(阿里云提供的解决方案,来源: 阿里云官网)

3. M-美团

我认为美团的核心优势是商户资源,是本地商户的线上堡垒,是服务业者的服务者。在我眼里,美团是服务业的底仓。

比如捏个脚啊、打个剧本杀啊,这些都是分散在人民群众汪洋大海里的低频需求,通过美团平台,可以精准搜集、集中出货,转用户的低频为商户的高频。这就是巨大价值。所以在我看来,美团其实是一个卖服务的淘宝,是一个拼服务的拼多多,是一个自建服务供应链的京东,是一个推广线下游戏与服务的网易。

本地生活平台这玩意儿即可2B又可2C,但本质上还是2B的,为了让商户更良善地服务消费者,美团就要更良善地服务商户。比如,美团不但提供供应链服务,在前台也为商户做营销支持(点评、美团外卖),在中后台为商户做管理与培训(聚合支付、ERP系统、美团大学),在许多时候还要一脸人畜有害地挡在商户前面,接受消费者的唾骂。杀熟、虐待骑手,云云。

美团的业务乍一眼样样都能被抄袭,但唯独对于商户的聚集粘性这一点,不可抄袭。商家的迁移成本巨高了,消费者的迁移成本就会跟着巨高。这才使得美团这个平台对于生态成员最后都有传销组织一般的控制力。要服务,来美团,所以打车、共享单车、共享充电,都纷纷上架,逻辑其实一脉相承。

YY一下,在未来,物质需求都由由人工聪明的机器人提供,创造物质财富的行业里,人类全部失业,或说是退休。最后就是所有人都被驱赶到服务业,你下个单——我陪你唠个嗑,我下个单——你给我唱个曲,于是彼此就挣到了生活的意义。

4. 小米

你可以理解小米是一个硬件制造商,我认为没太大问题;但小米的终局可能不会只是一个硬件制造商。

我有个认识的哥们当年供职于高盛,参与了在香港把小米怼上市的全过程。他对我说,为什么小米会成为许多年轻人的第一个腰斩股,很简单,因为当年小米明明就是一家硬件公司,高盛在上市的时候硬是讲了一个IoT万物网联的故事把IPO定价怼得巨高;然而市场看穿了这一切,直接腰斩伺候。

但为什么小米最终成了许多年轻人的第一个翻倍股?——一是因为港股市场居然走牛了;二是疫情下小米切出了更多高CP值的需求蛋糕(CP值是“性价比”的装X说法);三是小米终于把手机做成了一个SKU极为丰富的生态链,让人看到了一丢丢IoT的曙光。

小米的终局——受仓老师启发——或许是Costco的模式。因为我认为投资硬件公司一大弊病是对爆款的持续高期待,这个跟投资游戏公司、电影公司有点类似,博爆款的生意往往有不可持续性。而Costco模式就不需要靠爆款,爆款是锦上添花而不是雪中送炭。Costco只负责两件事,质量还不错,价格还不错。

这不就是小米么。“生产质优价廉的商品,顾客可以来小米闭着眼睛买。”

我来给小米设计一句台词:造一切,价格舒适,并且连接一切。所以这玩意迟早得造车。

小米,要说可惜的,就是在2021年才停服的米聊。或许在另一个平行宇宙里说不定她就是发牌器。当然或许在所有的平行宇宙里她都会被微信直接恁死,毕竟实力过于悬殊。但谁又能100%确定这里面不会有偶然性呢,这就是商业的魅力。

如果米聊在哪个宇宙里成了微信,那我们要谈的可能就是X-MAT组合了。

腾讯、阿里、美团、小米,这四仙组合,以中国广阔的内需消费市场而言,我认为每个大仙都有一万亿美元市值的潜力。当然,目前腾讯在这场race to 一万亿的比赛里领先得比较多。

三、

古谚云,煎饼再薄,也有两面。一面有多亢奋,另一面就有多抑郁。

与T-MAX这些新经济公司高歌猛进干一万亿相对应,就是我们看到,一些传统行业,估值正趴在地上擦地板。新经济公司,用未来现金流估值、用市销率估值、用梦想的窒息度来估值;而老经济行业——比如银行,用市净率估值、用股息率来估值,用破产清算价值来估值。让价投们纷纷含泪扼腕。

银行股我个人是不投的,没记错的话从业以来应该是从未没买过。一是因为银行业务错综复杂、财务深深;二是这个行业承载了太多郑智史命、民生所系,承担巨大的监管压力;三是因为我个人天生不喜欢重度依赖资产负债表去赚钱的生意。没技术含量啊。

无论是中国还是美国,银行估值都不高。国内银行是已经被蔑为三傻之一,是PB小于1的贴地斩。美国的银行业(被称为金融服务行业)虽然没有国内银行那么惨,但其2021年的估值中枢甚至低于2014年水平;所以单以结果论,多年大牛市,银行算是基本踏空了。

对于银行这个行业的未来,有悲观的也有乐观的。但价投们绝对在行动。

一方观点认为,诸如美国牛市里水涨船高的科技股,他们的融资不太依靠银行,他们中的一些(诸如苹果)甚至是不需要融资,因为他们最愁的就是账上现金花不完。他们对银行的依赖度极低。因此作为一个新时代的银行,你要头脑足够灵活、拥抱这种趋势,才能赚钱。这个观点与之前提过的一个说法不谋而合——就是比起钱,科技股巨头们更喜欢数据,因此天然就是通缩的;而其强大的股权融资能力,也使其对银行的贷款普遍的就是一副性冷淡的态度。

而另一派观点认为新经济也不过是经济的一角,老经济才是屋子里的大象。而大量老经济仍然依靠银行作为其融资主脉,餐饮酒店、制造业、传统能源、房地产、公用事业,传统行业(尤其是在疫情之中)缺钱时第一个想到的仍然是向银行贷款。银行绝对不会成为一个边缘化的行业,虽然现在看起来跑得很慢,但跑久了,长期来看,未必配速会低。当然这个长期有多长,见仁见智。

正如科技股投资者可能会把腾讯、亚马逊作为投资组合仓股,许多价值投资者认为优质银行是其投资组合的底仓,在全球泛滥的洪水里,为其保卫住资产价值。有人认为中国的银行目前存在着世界级的价值投资机会。比如,有“巴菲特价值投资在中国的衣钵”之称的喜马拉雅资本的李录,就冲了邮储银行的H股,并且浮盈满满。银行——就如此地被簇拥着带上了“价值队“的队长袖标。

但你如果仅仅谈便宜,那么从投资的角度来看,H股的内行股比A股还要实惠,这是那该死的A/H折价决定的。这是个P/B普遍 0.5X,股息率6%+的世外桃源,让你有遍地黄金的错愕感。尤其是一对比同一个市场隔壁店铺的那些新经济们。

四、

港股市场非常有趣,其权重股中既包括了一票估值优渥的成长股科技股龙头,也包括了估值最最最便宜的一堆内行股。而恒生中国企业指数,将满足你冰与火的交融,成长与价值的碰撞。

那么以下就是推广时间。华夏H股50ETF,场内简称H股50、认购代码:159850,将于1月25日-1月27日发行。

疫情爆发期间,海外市场出现大幅下跌,港股市场的部分境外资金回流本土市场,导致港股短期内随着外围市场的波动而波动。整体来看,港股年内走势呈现“W”形态,1季度港股市场整体向下,2季度开始反弹过程中,港股成长板块超额收益明显;4季度开始,价值板块相对成长板块走势企稳。

从2020年盈利预期的变化可以看到,疫情对港股造成的影响主要反映在上半年,中期业绩公布后,全年盈利的下调已基本反映了疫情的影响。而下半年,随着疫情得到控制,盈利最差的情况已经过去,低基数及政策刺激或推升恒指2021年盈利增速大幅反弹。根据彭博一致预期,恒指2021年盈利增速达到 20%,国指盈利增速达到15%,盈利基本回到疫情前水平。

一、恒生中国企业指数盈利情况

盈利水平情况良好:营收近20年复合增速16.5%、近10年复合增速7.0%,归母净利润近20年复合增速15.1%、近10年复合增速5.9%。港股主板ROE近年来有所下降,但基本也维持在10%左右。

每股收益预期提升:近20年港股主板EPS增速高于GDP增速的年份占比是50%,近两年随着小米、美团、阿里、京东等公司赴港上市,全部港股、港股主板EPS在新经济占比提高的背景下未来增速有一定的提升预期。

资金面上,南下资金今年以来净买入金额已较去年翻倍,对港股的影响力及定价权日渐增强,尤其是3月市场最低点的时候,可以看到南下资金大量流入,积极逢低买入港股,而同一时期,北上资金则是大幅净流出,可以推断当时港股市场处于外资撤离、内资布局的情况。

南下资金在当时为港股起到了很好的支撑作用,目前已是港股对冲国际资金流动风险的一支重要力量,有效降低了港股的波动,增加了可投资性,吸引更多长期资金布局港股,形成正向循环。

二、恒生中国企业指数的特点

1、代表香港上市中资龙头企业

恒生中国企业指数选取在香港上市的中资企业市值最大的50只股票,是港股指数中最能代表内地企业的指数。相比而言,恒生指数中的中资企业数量和市值占比分别为54.7%、57.8%,港股通50指数中的中资企业数量和市值占比分别为58%、64.5%。

2、行业分布偏重金融业、资讯科技业和地产建筑业

按照恒生一级行业划分,恒生中国企业指数在行业结构上与恒生指数和港股通50较为相似,偏重金融业、资讯科技业和地产建筑业,三大行业合计占比约67%,其中金融业占比低于恒生指数和港股通50,恒生指数则在资讯科技业占比稍低。

3、行业结构与沪深300较为接近

H股指数的行业结构与A股指数中的沪深300相对最为接近,金融地产行业权重均为38-39%,信息技术、可选消费、主要消费、医药卫生、电信服务等市盈率相对较高的行业,在H股指数中的权重高出15%左右,能源、公用事业、原材料、工业市盈率整体相对较低的行业,在H股指数中的权重低15%左右。目前,H股指数市盈率13.05,沪深300市盈率15.66,可见H股指数目前估值水平具有相对优势。

4、个股流动性较好

恒生中国企业指数成份股流动性较为良好,按照2019.12.24-2020.12.24的数据计算,成份股日均成交金额的平均值为11.45亿元,中位数4.68亿元,最大值97.67亿元,最小值1.22亿元,均高于恒生指数和港股通50。

三、ETF作为资产配置工具,具有怎样的投资优势?

截至2020年12月末,国内A股数量达4154只,总市值达79.72万亿元,IPO的稳定增长使得对国内股票的全部覆盖难度加大,而同一行业的公司存在较多的共性,如相同的监管环境、同一宏观经济冲击的敏感性、供需波动的影响、公司金融领域的类似行为等,将大幅简化难度。与此同时,各个行业业绩表现分化显著,ETF可以为投资者提供降维的投资工具,可以为投资者提供标准、便利的底层投资及配置工具。

(1)成本更低

管理费率:通常为普通开放式基金的三分之一

交易费率:相较于股票,ETF少付0.1%的印花税,交易费用节省约50%;相较于普通指数基金,ETF交易费用大大少于后者。

(2)交易灵活

交易效率高,到账时间短,即卖出ETF资金当日可用,第二日可取。

(3)分散风险

ETF相当于一篮子股票,可以提供行业的风险暴露,避免个股“黑天鹅”事件以及“风格飘移”现象,在分散风险上解决选股难题。

(4)操作透明

ETF跟踪标的指数,运作透明,免去对基金经理的依赖,同时成本也更确定,不因申赎影响组合收益。

四、华夏基金拟任基金经理与研究团队的简介

华夏H股50ETF拟任基金经理徐猛,华夏基金数量投资部总监,清华大学工学硕士,证券从业年限17年,公募基金管理经验7年,截至2020-9-30在管公募基金规模646.3亿。现任华夏上证50ETF(国内首只、规模最大的权益ETF)、恒生ETF(规模最大的跨境ETF)等基金经理。

徐猛先生长期深耕指数研究与管理行业,经验丰富,荣获上交所2019年“十佳ETF行业分析师”、新浪财经金麒麟2020最受青睐指数与ETF基金经理等众多荣誉。在管产品获评中国证券报金牛基金、上海证券报金基金两项大奖。

华夏基金数量投资部是业内最早成立的独立数量投资团队(2005年成立),数量投研团队由29位具有多年丰富经验的海内外专业投资经理以及专职研究人员组成。

经过多年实战,华夏基金不断创新并积累了丰富的经验,管理能力获海内外机构认可,连续五年获评“被动投资金牛基金公司”奖(2015-2019年度,中国证券报)。

2004年,华夏基金推出国内首只ETF产品——华夏上证50ETF,推动中国公募基金行业发展进入ETF时代。目前,华夏基金旗下管理的权益ETF产品数量超29只,规模超2200亿元,是境内首家旗下管理权益类ETF突破千亿和两千亿规模的基金公司,唯一一家规模连续16年排名行业第一的基金公司。

----------------------------

本文行文仓促,如有错误,实属必然。

转载请注明雪球,署名陈达

@今日话题 @江涛 @梁剑 @Ricky @坚信价值 @不明真相的群众 @招财资本 @刘志超 @西峯@宁静的冬日M @管我财 @TLS美股研究 @啊咪老师 @布衣-淡定从容 @Stevevai1983@Mario @Takun @大苹果的飞飞 @对数资产 @狸哥很懒 @美国消费@仓又加错-Leo @飞刀猩猩诸法空 @被解放的mogwai @forcode @疯投哥

$腾讯控股(00700)$ $上证指数(SH000001)$