利益披露:由于把百度加到了重仓(但要注释一下,这是一个无可救药的分散主义者眼中的“重仓”),而近期百度股价又有一个明显的catalyst,就是他可能要造车。所以迫切想跟大家讨论一下——暂且不提技术细节、财务细节、估值细节——就想从大方向而言,聊聊这事到底靠不靠谱。

一. 拐点

某大佬曾说过,大规模的市场获利机会,一般有三个来源:一是源于市场环境,二是源于关键新技术,三是源于组织建设。虽然有点像常识,但我仍然无比认同其说法。市场红利、技术红利、组织红利,一家公司能上天,几乎无出其外。

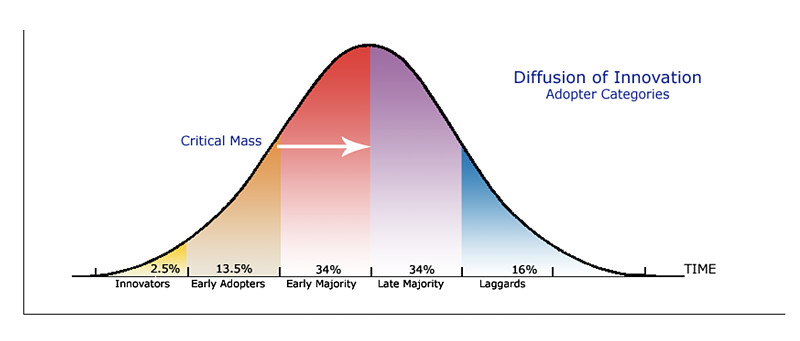

或许只是我的一种感觉——如果将智能出行作为一个大行业来看,经年积累,不断催化,市场红利与技术红利这两个果实,嗷嗷欲滴。所谓的early adopters(早期消费者) 的数量正一日千里。以创新扩散理论曲线而言(如下图),突破critical mass(临界数值)这个关键里程碑后 ,智能电动车穿透大众市场的速度能再猛踩一脚油门,啊不,电门。

而与行业拐点并至的是百度自身的拐点。个人认为,此时此刻,大概是百度建度以来,最关键的契机之一。

我觉得吧,百度错过了很多,但也积累了很多,比如Apollo自动驾驶,执着打磨多年,从各种数据维度而言,说水平世界领先,毫无疑问。能不能释放这把积累的动能,看到货币化的曙光,打一个彻底的黎明破晓翻身仗?

长河永夜下,前夜当见红。

自动驾驶,百度起个大早,不能赶个晚集吧;因此励志造车,封装技术,用软件上的领先置换硬件上的潜力。合理运用生态资源干票大的——无论是自己造车还是绑定专属的新势力——站在一个百度纳米股东的角度,我觉得,这事,值得一干。

二、生态

以第一性原则看问题,人类出行这档事,本质上的趋势是“四化”——电动化、智能化、网联化、共享化。这是大盘,是Beta。

而无论实现形式如何,无论是造车平台还是叫车平台,无论是传统车企、造车新势力、软件供应商,芯片、电池、零部件供应商、还是其他任何供应商——你是不是生态里的进步势力,就看你能不能促进,实现四化。具体你通过什么形式实现,这是你的Alpha。

而这里面,有些是生态玩家,有些是深探玩家。比如你能够想象苹果造车,甚至华为造车,但你不太能想象英伟达造车。生态玩家撺局,而深探玩家,负责在某一个垂直细分领域深度探索。

百度想做生态这个早就路人皆知,从2013年布局自动驾驶,到2017年推出Apollo,到打通自动驾驶、智能交通、智能车联三个开放平台,到生态小伙伴手拉手有几百家。开放平台,不赚钱,交个朋友。

但既然是做生态,就不能在某个链条上被人卡脖子。目前来看,开放平台,也许会出现比较大的商业冲突,导致被卡脖子,这个在后面的“软硬”部分来讲。

另外,造车这件事本身,贴肉 to C,所以在”占领消费者心智”这点上,效果强过央广。想到高精地图,你或许会想到百度;想到自动驾驶,你可能也会想到百度——但想到智能电动车这整件事,你会想到特斯拉或新势力,搞不好还会莫名其妙想到小米,但脑海可能就浮现不起,百度的身影。

而To C的硬件,本身就是穿透心智的利剑。

三、软硬

大家都知道,造车无利可图,这是让巴菲特掩鼻蹙眉的轮子上的生意。以特斯拉来看,造车毛利可能就10%-20%,蔚来更是公然喊出在硬件上综合净利不会超过1%。另外,大家都知道做软件一本万利,毛利高,60%-80%,导致美股的软件公司都在天上飞。软件的股价,普遍硬。

特斯拉的辅助驾驶软件包(FSD)隔几个月就跳一次价,一年来从7000刀跳到10000刀。以至于,马斯克认为你现在买的FSD服务,价值10万刀——虽然数字估计他是拍脑袋。所以他说在买车的时候,一次性买断FSD,居然是一笔“投资”。从特斯拉身上我可以看到,硬件不断掉价,软件总能涨价。

那都去做软件不就完了。甚至改成订阅模式,包月998,包年2998。

但问题是,大家都知道软件赚钱,所以大家都会想从软件上赚钱,来补贴硬件的不赚钱。这场囚徒困境沙盘推演下来,最后局面就是殊途同归,大家都会做自己的软件。蔚来为什么喊出净利不过一,是因为想从软件和服务,赚粗水长流的钱。这有点类似于,当年办卡送手机的玩法。

所以百度Appolo可能会面临的一个问题是,场面上的手机都绑了卡,换不了运营商。

这就不是卡脖子,这可能是抹脖子。

除了利润外,还有很多其他原因,可能会让车企不希望外包自动驾驶技术。比如驾驶数据的所有权与使用权,我跑下来的数据算谁的;比如安全责任,软硬分离之下,我出的事故算谁的;比如软件测试如履薄冰——出人命的事,你不能像赛博朋克2077一样bug比天上星星都多然后打补丁。要有九个西格玛的质控,需要软硬一体,才能解决棘手的corner case(极端案例)。

无论是软件公司做硬件,还是硬件公司做软件,都是为了实现闭环。我认为目前来看,”特斯拉模式”—— 将硬件与软件都闭环在自己手上,或许会成为这个行业的标准玩法。

四、扶持

既然说到了卡脖子,我想到了经济工作会议,“增强产业链供应链自主可控能力”——朴实讲法,“尽快解决卡脖子的问题”。

原来我投蔚来也有to G 的成分, 因为从XX意志的角度而言,这整个产业,电动车不是电动车而是弯道超车;自动驾驶不是自动驾驶而是国运加持,行业里面有巨大的扶持红利。说到底这个行业靠扶持并不丢脸,特斯拉就是一家被政府补贴活活扶起来的公司。

海外而言,特斯拉,不用说,行业标杆;苹果,有软有芯,也正在被市场抬着或许要造车;英伟达,NVIDIA DRIVE,自动驾驶方案,特斯拉原来的AutoPilot就采购了他家芯片。这些都是我们弯道超车的对手——谁赢了谁就是王朝,谁输了谁就是弯道。

因此电机电控电池、芯片数据算法、政策最支持的会是整一套解决方案,会是生态撺局人。不要说自研车自造车,百度不是连芯片都在自研吗。所以我认为百度的软硬结合,也有政扶方向的正确成分,“尽快解决卡脖子的问题”——不止是现在卡脖子的,还有未来有可能被人卡脖子的。

五、时间

有个问题,如果不限制资源投入,从0到1, 是做出一个Apollo来更快,还是做出一个小鹏需要更多时间?

我个人认为,Apollo是一个时间沉淀的产品,技术有壁垒,数据有积累。Apollo的自动驾驶和智能交通做了许多年,从各项数据来看,国内无人出其右。

百度账上,2020 Q3现金+短投 1400亿+ ,Q4估计能到1700亿+。传统业务复苏,现金流充裕,账面支撑其造车的资本开支。造车新势力的三个宝宝,历史上烧钱都在200亿左右,以至于200亿听说还是个默认造车的门槛。而这个门槛对于百度而言,太低了。

当然造车也确实需要时间,但合资合作或技术入股,甚至按目前的小道消息直接驾驭威马,以新势力的发展历史而言从0到1也并没有那么花时间,这趟早集,眼看着还能赶得上。

现在才开始造车太晚了?那也未必。

---------------------------------------------------------

利益披露:作者持有百度多头仓位。

本文行为仓促,如有错误,实属必然。

欢迎转载,但请注明雪球,署名陈达。