360数科(360金融)的股票,我是几乎是从IPO就持有,中途走 dog shit luck 在高位抛过一次。后来买回再加加上补仓,不考虑时间加权,截止目前账面收益40%(不算第一次高抛的收益),持有时间一年八个月。当然我认为这仍然是一笔不错的投资,虽然收益率在球球上肯定要被吊着打。

这笔投资最大的价值是让我去关心原本嗤之以鼻的互金行业。对于一个门外汉而言,你要铁了心想加深行业认知,要么你工作就是干这个(如某行业研究员、分析师),要么就是真金白银去投它并持续跟踪,骑乘整一个行业的波澜起伏、大江大河、斗转星移,然后抽丝剥茧,得到一些,终于还不算浅薄的认知。

对于中概股,以我自己的投资策略而言,一般极少参与IPO及IPO附近的价格水平。原因无他,因为镰刀们把IPO都发得巨高,刀都磨得嚯嚯的响。港股还好些(锁定六个月的基石投资人会帮二级市场砍砍价),但美股tm经常发生出道即巅峰的惨案,且巅峰就是珠穆朗玛峰。

即便你实在看好一个中概股,如果其IPO在美股,一般而言都有破发的机会,所以不要在IPO时就齁急齁急地苟进去。我记得(此数据需要进一步核实)平均而言美股中概股首日破发率是30%-40%;而IPO之后任何一个时间点会破发的概率,那基本就接近100%。

所以哪怕长期而言无比优秀的中概公司,总会有比IPO更好的买点。B站如此,拼多多如此,阿里如此,许多好公司皆如此。上市历史较长还没破过发的,反倒是珍稀动物,比如京东,离破发还要几毛。

如果你想做”时朋”而非”时炮"的话,IPO发完掉下去后,你可以选个舒适区进去,然后长期持有。

还有一点,公司管理层为了“管理”自己IPO后的市值(至少解禁后能值个好价钱),一般会在招股说明书以外藏点私货,藏上个一两个业绩增长小引擎;所以IPO后第一个季报或第二个季报出来,你发现许多股价就又起来了。从这一点来看,对于中概股次新股可能是一个比IPO更好的投资进入点。

但360数科,我是破例在IPO附近建仓的,因为以“当场”来看估值确实不贵,其IPO颇为冷清。决策都发生在“当场”,所以我们回头复盘还是要以“当场”的信息作为语境,脱离“当场”来谈就要把天谈死了。当然,彼时IPO冷清还有360私有化留下的历史包袱之类,比如很多老股东都是零成本拿货。但总体而言,如果不是后来监管层面的日月换天,无论从成长与估值的角度,当时肯定不贵。

投资TMT公司或者TMT行业,我自己有一个芒格所说的思维模型 (Mental Models)来作为简化问题的分析框架(framework)。我将TMT公司分为三个阶段。

第一个阶段是高成长(一般就是用户数、用户黏性、用户渗透率,行业渗透率都呈现指数级增长)但财务指标烂成渣渣的阶段,此时一般只要赛道够好,诸如Frost & Sullivan这样的专业画饼公司就会给你画一张娇艳欲滴、无远弗届的巨大披萨,然后投行券商都会来吹屌屌屌,然后市场就给你一个你自己的不相信的巨高估值。

第一阶段虽然风险高,但风险调整后的预期回报其实非常不错,这是一个好的投资点,当然也要看眼光和运气。例如,刚上市时的东南亚小腾讯Sea Limited公司就处于此阶段(后来股价两年间翻了十倍)。可惜现在这个世道这部分红利越来越多在一级市场就被蚕食干净,二级市场的投资者只能干着急。比如字节跳动或蚂蚁金服,但凡上市,你二级市场就是接盘侠。

第二个阶段是各种增长都放缓,但可能出现薄利甚至是还不错的利润,出现现金流由负转正终于不用烧钱烧到腿抽筋的喜大普奔的局面。此时虽然管理层的感受与体验很好,但市场反而会给出一个低估值水平,因为成长不够,想象力枯竭,PEG里的G下了个降。

而现在越来越多的情况是,第二阶段股价的苦日子需要二级市场投资者来扛——至少要扛一段时间,最坏的结局就是无底的沉沦。比如曾经有一段时间京东就是不涨的,曾经一段阿里的二级市场回报也是乏善可陈——其实到今天最多也就是个差强人意(勉强让人满意的意思)。对于投资者而言,第二阶段不是一个好的投资时点。

然后——God bless——如果这家企业足够牛逼,就会进入第三个阶段――行业龙头阶段,此阶段首先要保证赛道仍然还是好赛道,至少不能是夕阳行业,而这家公司相对其他行业而言出现相对性的高增长、高利润率,也就是护城河挖足了。这时候市场又会给出较高估值,比如眼下的京东。一般而言第三阶段也会是一个比较好的入场点。

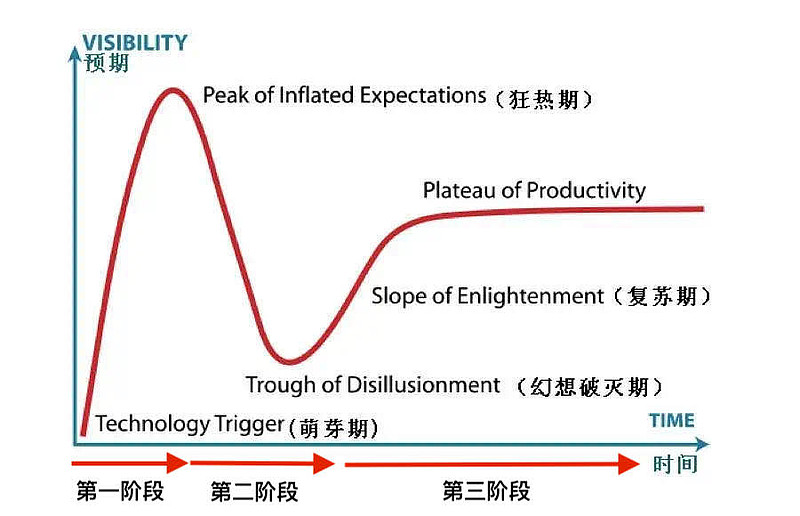

俺的三阶段模型不是无源之水。其与“人类情感对技术与模式的理解”与“时间”的关系(下图)一脉相承。一开始新模式新技术的出现加之专业画饼公司投行砖家们的一顿海吹,很容易出现集体狂热,各式各样的人生导师走上舞台;然后随着百舸争流、万马齐喑、自行车坟场堆成山,大家就冷静了抑郁了幻灭了,一片悲观绝望。但有一些头铁的或者运气好的好公司,仍然会残酷竞争中脱颖而出,并在接下来的情绪复苏期成为行业龙头。

股市——或者说权益资本市场,本质上,是一个预期的游戏。

360上市的时候,我其实投的是第三阶段(至少我认为投的是第三阶段),因为第一比起蚂蚁啊微众啊这些一级市场吃蛋糕二级市场吃蛋糕包装盒子的公司,360的估值还是让人舒适;第二,彼时来看,以往互金百舸争流、千P大战的局面已经远去,仅剩下的几个巨头,我认为就是未来的行业龙头。况且这些行业龙头,成长性还非常高。

但估值低也有低的道理。就是一个不确定因素——监管。后来这个赛道也确实被监管搞得有点怀疑人生,现在复盘来看,监管风险我是估计不足的。这等于是一场决堤泄洪,搞得黄河TM都改道了。

而目前来看,监管的靴子算是落地了大半双;老的玩法,也算入土了大半截。短期内行业ccompliance方面的不确定性大减。而之前也解读过,最高法的规定,一是涉及私人领域的民间借贷而非金融机构的贷款利率,二是以APR口径来算,不做扩大解释的话,360的模式完全合规,新规并无太深远的不利影响。

众多互金公司,当年那些走了dog shit luck的明星公司——诸如趣店啥的,都基本上被改死了。记得当时球球上有个小老弟吹趣店,盈利能力强估值低——但最后被证明是个彻头彻尾的价值陷阱。这就是我前面说的无底的沉沦。

我仍然认为对于优质的Fintech而言,改个道其实是多了条出路。去金融,向科技,不搞灰度,泾渭分明,长期而言秩序为王、技术来扛。行业也是一片千P大战后的蓝蓝的海,而以360目前这个体量而言,就是行业龙头的第三阶段可期。

那么来看一下360数科这次被CEO称为”一些指标甚至达到有史以来最好的水平“的财报,总结几个点:

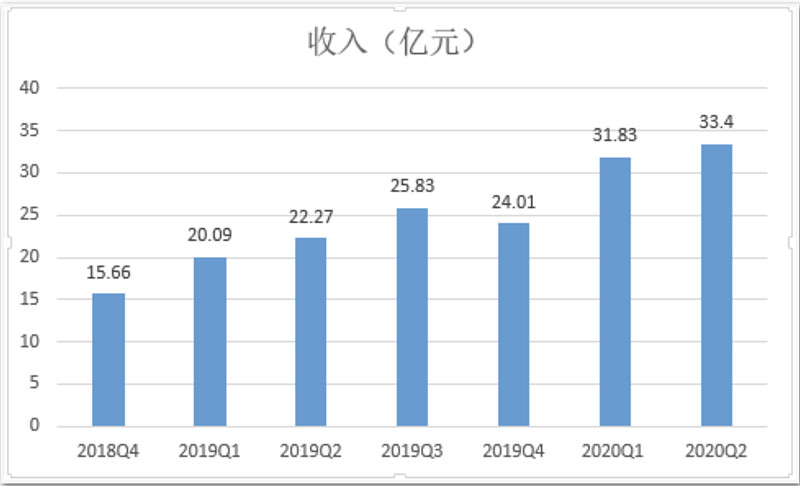

一是增长快。无论促成贷款还是在贷余额,同比都有20%以上的增长。累计授信用户与累计借款用户,同比都有40%以上增长(分别是2771万人、1771万人)。收入增长50%,净利润增长42%,这是同比增速最快的一个季度。

二是资产质量仍维持在较好水平。五月中旬以来各项风控指标都明显回暖,最敏感的首日入逾率降至6.2%(疫情期间峰值7.8%,疫情之前6.5%),M1回收率(30-day collection rate)从疫情期间的80%上升到89%,且预期Q3会进一步改善,是两年来的最好水平。

三是运营效率提升,获客增长快于成本,单位获客成本降低逼至近期新低。我们明显可以看到360获客侵略性的收敛——即使客户数持续增长,营销费用从一年前2Q2019的2.7亿人民币下降到2Q2020 的 2.2亿人民币。二季度获客数量新增160万,比一季度多获客20万,获客成本167元/人,基本跟上季度持平。

四是用户活跃度与粘性持续加强,用户复借率升高,ARPU值持续提升。

五是产品创新与科技提升。这是长期持有的逻辑基础,因为一开始所谓互金网贷的高利润商业模式已经改变,剩下的是吃技术红利而非模式红利。

产品创新方面,Q2值得一提的是有个叫“微零花”的消费贷产品,也算是360从现金东到消费贷的一次出圈,带来了更多元的获客渠道。360一直吃亏在没场景,现在试图破壁社交场景、交易场景、出行场景、通讯场景,这是一个比较符合逻辑的尝试。

而科技提升方面,360的业务方向将归于为金融机构提供五大解决方案:数字化营销方案、数字化运营方案、数字化风控方案、数字化贷后方案,以及智能金融全链路方案。

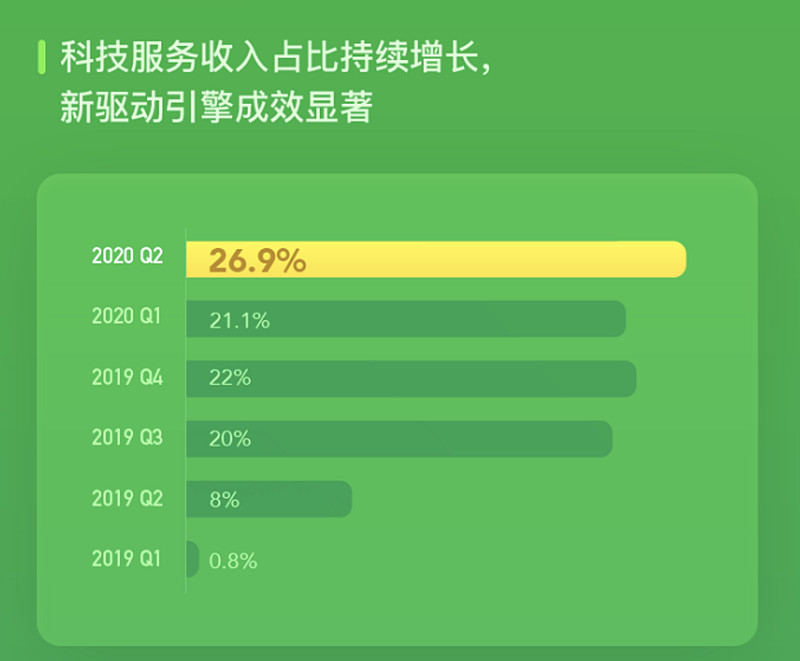

技术细节我也不多展开讲了,从结果来看,Q2科技服务促成交易超过146亿,同比增长282.3%。科技业务占比提升也提升到26.9%,并预计年底能达到35%-40%。科技服务的进化速度非常快。

除to C以外,360还搞了个to B的智信引擎,纯平台化科技服务,一方面帮银行、消金、三方等金融机构,匹配符合其客群的流量平台;另一方面,360连接互联网流量场景平台,满足其变现需要。截至Q2底,智信平台上的日均新增交易已达到2000万。

总之,这是一家业务转型虽面临不确定性,但是指标健康、数据稳健、方向正确的互联网科技公司。也是我在互金这个赛道里的主要仓位。

-----------------

回头来看,金融科技一日千里,发展瞬息万变,投资逻辑可能也是朝三暮四,投资者需要不停学习与不断吸收。你会认为投资实在如影入幻不可捉摸。但是——正如芒格所言,总有一些以不变应万变的思维模型,可以帮助你决策,做你的奥卡姆菜刀。所以,也希望我的三阶段小模型,能够为你简化问题,给你的投资旅途提供一些新的哪怕是一点点有用的思路。

利益披露:作者持有360数科多头仓位。

$360数科(QFIN)$ $上证指数(SH000001)$

@今日话题 @江涛 @梁剑 @Ricky @坚信价值 @不明真相的群众 @招财资本 @刘志超 @西峯@宁静的冬日M @管我财 @TLS美股研究 @啊咪老师 @布衣-淡定从容 @Stevevai1983@Mario @Takun @大苹果的飞飞 @对数资产 @狸哥很懒 @美国消费@仓又加错-Leo @飞刀猩猩诸法空 @被解放的mogwai @forcode @疯投哥