巴菲特的伯克希尔帝国恢恢,但你鸟瞰巴老在二级市场的行业布局,其88%的仓位其实就集中于三个板块——45%的金融股、26%的科技股(基本就是Apple)以及17%的消费股(15%consumer staples +2% consumer discretionary)。这三块也是美国经济的命门竞力。金融和科技聊得很多了,本文来漫聊一下美股消费股。

消费类投资一般分两大块,一块叫consumer staples ,另一块叫consumer discretionary(可选消费),staples可以音译为“失它必死”,就是所谓刚需、必须消费,比如食物、饮料、卫生用品等;代表公司如可口可乐、宝洁(Procter & Gamble)、吉列甚至沃尔玛。

有些公司在staples里你可能觉得奇怪,比如烟草;然而对于烟民而言,不抽烟会死。另外在美股,同样具有成瘾性的酒类也在staples里面,比如AB InBev。咖啡也一样,比如雀巢;但如果是星巴克,那就是可选消费而不是staples,因为下馆子一般都不是刚需。

但这里就有一个比较tricky的地方,比如茅台属于staples吗?谁家去一趟超市就要买几箱茅台?我个人认为茅台其实是可选消费。而中证指数的行业分法就睿智地避免了这个尴尬,他家将消费分为主要消费和可选消费,再将茅台归入主要消费,解决了“薛定谔的茅台”问题。

Consumer staples 的行业特点是周期性巨小,因为人类与其产品生死相依。在无竞争的情况下,“失它必死”的价格弹性较低,需求对价格不敏感,也就是说如果世界上只有一家公司生产洗发水,他可以卖出300刀一瓶的海飞丝。但可惜一般staples的产品门槛都不高,intensity of rivalry 黑激烈,消费者替换毫不吃力,激烈的竞争就导致价格上不去。

所以staples的公司想赚钱,竞争策略通常就三种:要么降低成本,要么降低价格,要么差异化他的产品。虽然模式看着非常不性感,但品牌差异化做得到位的美股的staples,也频频出现一些穿越牛熊的时间的朋友,比如巴菲特的可口可乐和吉列就在此列;而烟草公司,如Phillp Morris和Altria,长期来看,也是大牛。

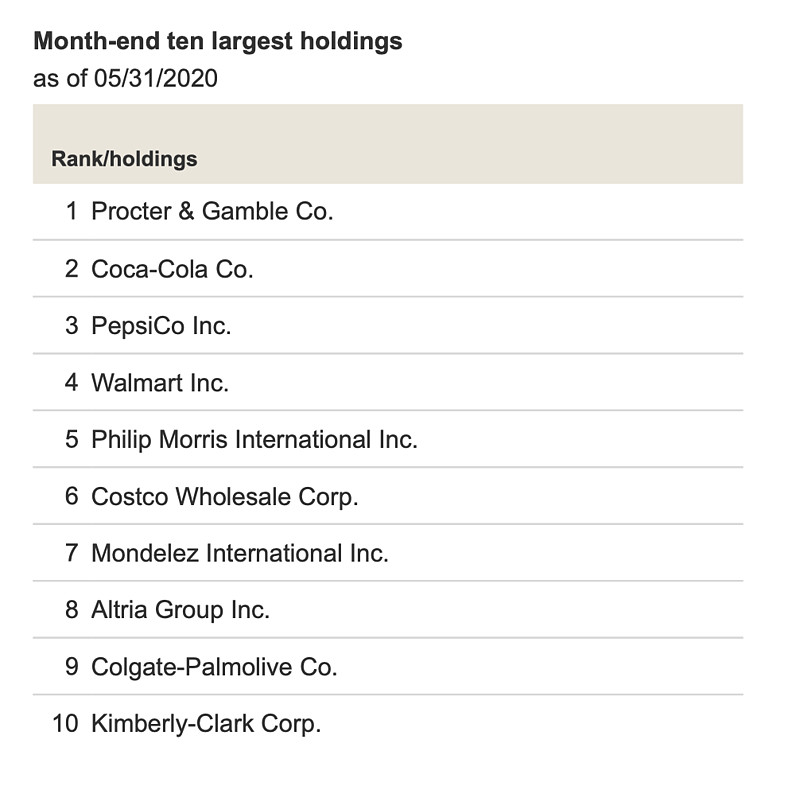

举几个Consumer Staples公司的例子(以下为Vanguard Consumer Staples ETF的前十大持仓):

(来源:先锋基金官网)

消费类的第二个大块,就是consumer discretionary,可以音译为“弟死哥也行”。可选消费可以理解成消费升级,精神性消费、悦己型消费、剁手型消费、装逼型消费,总之此类消费行为满足许多人追求的生命意义:活着的一切都是为了多巴胺。这么说并非贬低任何人,因为许多人都常说:做人呐,最重要的就是开心。比如你去TJ Max的大超市里偶然间用平价淘了个轻奢甚至重奢,开心呐。

不同于consumer staples,consumer discretionary 就有较强的周期性特点,消费需求不刚硬,但产品/服务的商业附加值极高,所以一般在扩张周期里——经济增速高了、失业率低了、老百姓兜里鼓了、资产价格涨了(产生了自己更有钱了的错觉)的时候,这个行业的股价——至少公司盈利的表现,就会牛面峥嵘;但当大家开始勒紧腰带、共克时艰之时,家庭预算单子里第一个砍掉的就是南极亲子游计划。

当然也因为周期性的特点,在周期的末端,revenue growth开始slow down了,不断上升的开销与成本开始吞食利润,此时投资者就要开动小脑筋,不要被低估值迷惑——因为虽然从估值而言,此时P/E尤其是静态P/E可能处于低区间(因为E高),但当周期见顶后,你会发现后来的盈利每况愈下,一个季报不如一个季报;而估值水平估值倍数也是自由落体。最终你或许会惨遭戴维斯双杀——想吃个价值馅饼,却掉入价值陷阱。

当然现在来说,我们还要评估疫情。美股consumer discretionary其实包括了酒店、餐饮、博彩、游轮这些疫情直接受灾股。好消息是这些公司的股价基本上都打过骨折,就算这波涨了些回来,比起科技股来估值还是明显折价的,符合“便宜”的条件。但疫情前景不明朗时,你也很难说清楚是甄便宜还是贾便宜。

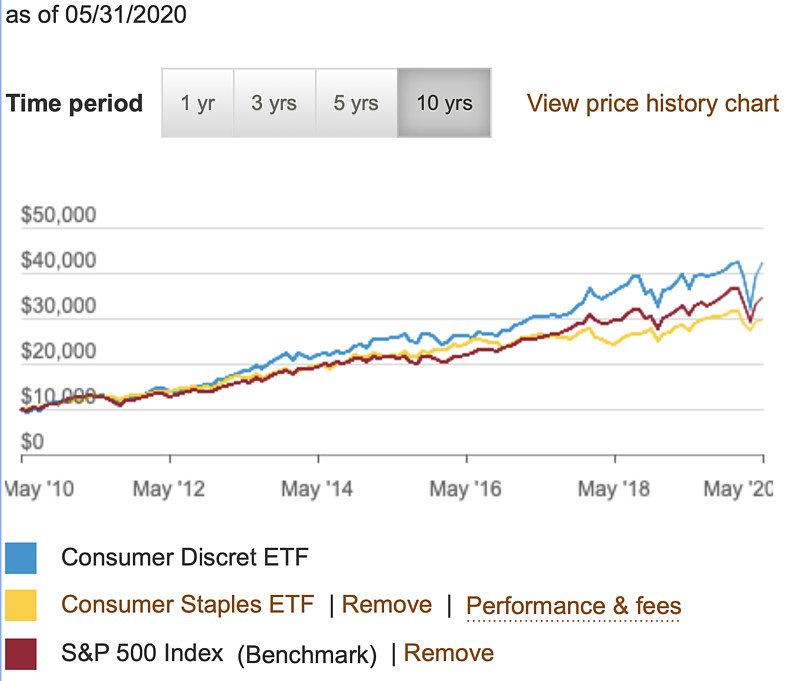

下图比较了Vanguard可选消费ETF VCR (蓝)、Vanguard stables ETF VDC 与标普500十年的走势表现对比。周期性特点比较明显,最大回撤也大。还是要特别注意的是,VCR里有21%仓位是亚马逊。

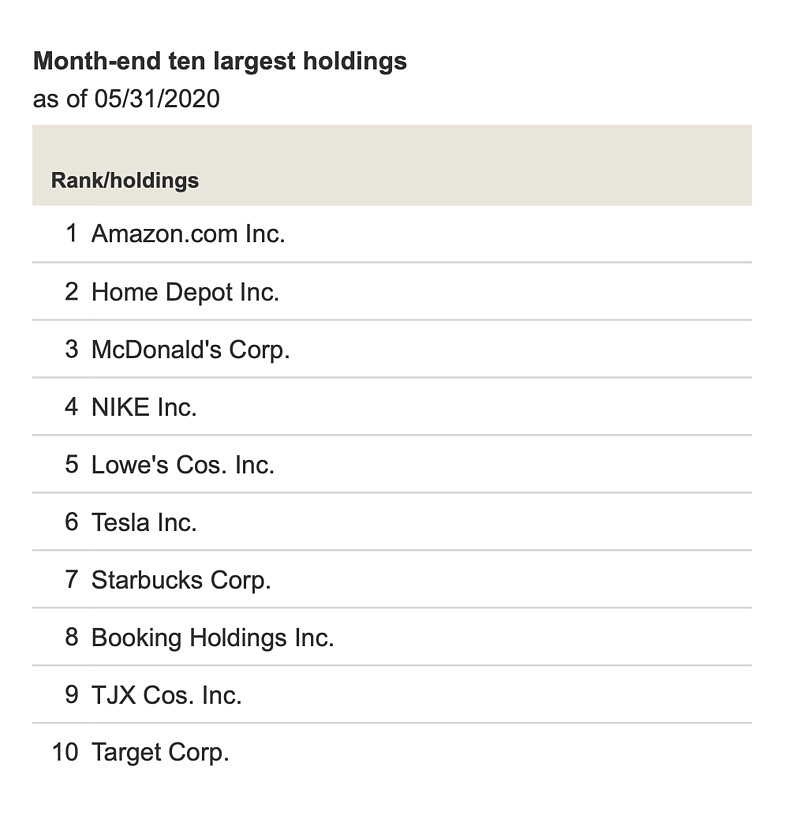

下图是 Vanguard Consumer Discretionary ETF的十大持仓,除了c位的亚马逊,Tesla和Booking(美国的携程)也在其列,说明可选消费常自带装逼性,Tesla可以装逼,旅游酒店网红打卡可以装逼,装逼型消费满足了我们更高阶的精神需要。

(来源:先锋基金官网)

而正如不是所有的渣男都叫罗志祥,也并非所有的consumer discretionary 都是装逼型消费,比如上图里的Home Depot,McDonald’s 、Target之流,都是平价。而服装也一样,在GICS(全球行业分类标准)的眼里,再白菜的wifebeater小汗衫你多买一件也是浪费。我在想,穿衣蔽体难道不是刚需?尤其是优衣库、拼多多白牌内裤这一流的平价货?然并卵,服装纺织就是可选。

最近有段子调侃,通过男人的衣柜(海澜之家)股价的凋敝,对比女人的玻尿酸(华熙生物)股价的节节高升,来证明消费行业“男人不如狗不如女人”的逻辑。我感觉这是在拿苹果比屁股。类似于,你比较了美国零售股JC Penny(股价巨惨)与东南亚电商股Sea Ltd(气势如虹)的股价,得出“美国人消费能力不如东南亚人”的结论一样。面对玻尿酸,你应该拿出男人的玻尿酸——茅台来比嘛。所以残酷的事实是:不是男人的消费力不行,而是屌丝男人的消费力不行。

(数据来源:中证指数)

而以行业而言,consumer discretionary是美股11个主要行业板块之一,也是大户板块,总市值大约为5-6 万亿美元(亚马逊占1.3万亿),是位于信息科技、金融、医疗之后的第四大板块。而consumer staples 排第六,3-4万亿美元。将消费股加总的话,美国消费股市值(在科技反骨亚马逊的叛变下)几乎与科技板块市值相等,大消费这个投资逻辑,在历史上是、并一直都是美股的大牛。

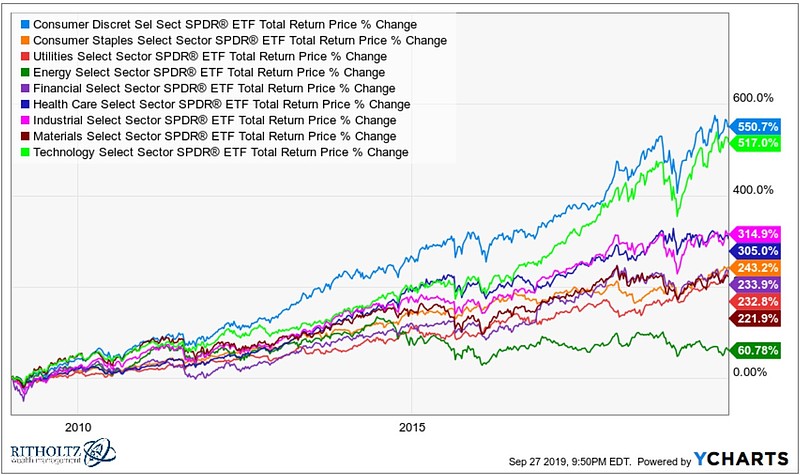

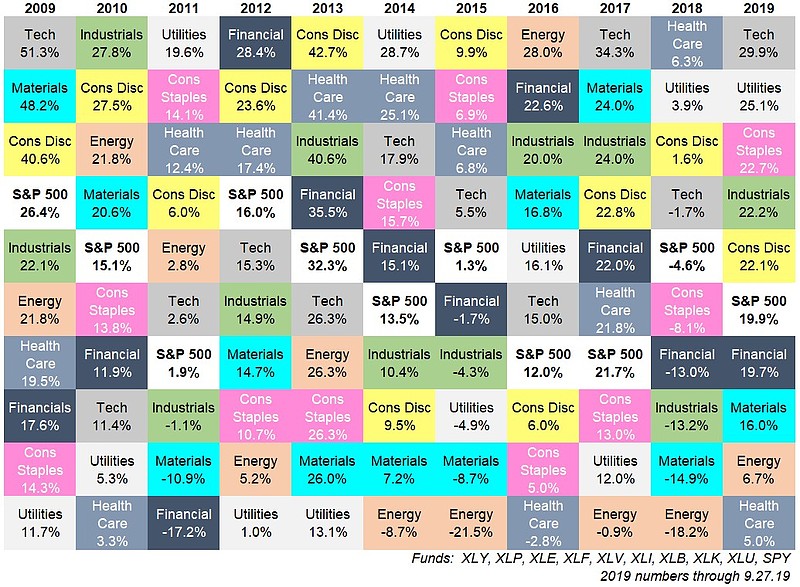

(各行业走势图,天蓝线为consumer discretionary,橙线为consumer staples,数据来源:YCHARTS)

(各行业年度表现,黄色为consumer discretionary,粉色为consumer staples)

常有人调侃茅台(市值2500美元)可以买三个波音,但美国的消费股的市值,无论是宝洁(市值2800美元,坊间有铺天盖地的文章写“宝洁公司的衰落”我的天)、沃尔玛(市值3300亿美元)、可口可乐(市值1800亿美元),还是Tesla(市值1700亿美元),更别说万亿以上的亚马逊了,都能刚得过茅台。消费股在美股百年牛市中的核心地位,也确实应验了高毅孙庆瑞老师的一句话:

“要站对大时代、大潮流,在鸡毛蒜皮里选择没有什么意义。”

---------------------------------------------------

接下来插入硬广:

美股消费出长牛,但国内老百姓买美股还是挺麻烦的。这个时候就要祭出用人民币就能直接配置美股资产的神器——美国消费基金(人民币份额:162415;美元份额:002423)了。

美国消费基金有三好,稀缺、绩优、实力派:

1、稀缺:国内唯一专门投资美国消费股票的基金

2、绩优:美国消费标的指数连续11年正收益,8年成功跑赢标普500、巴菲特投资收益

3、实力派:第一大重仓亚马逊占比高达23.3%

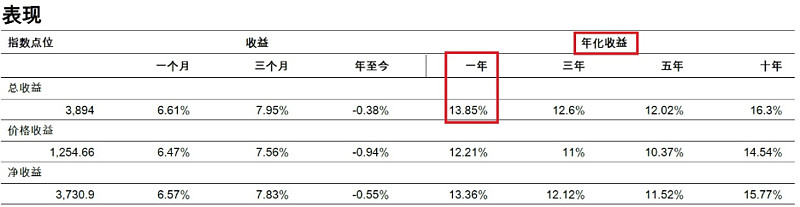

截至2020.5.31,美国消费(162415)标的指数(IXY指数)最近一年的年化收益高达13.85%。

美国消费标的指数与主流美股指数相比又如何呢?观察下图发现,最近10年来,美国消费标的指数累计回报大幅领先于标普500指数。

更逆天的是,2009年以来,美国消费标的指数连续11年获得正收益。分年度对比标普500指数和“股神”巴菲特的投资收益表现,IXY指数的回报有8年跑赢巴菲特投资收益和标普500指数。

美国消费标的指数、标普500指数和巴菲特投资收益数据表

数据来源:标普道琼斯指数,伯克希尔哈撒韦公司年报;注:IXY指数及标普500指数年度收益率取全收益回报;巴菲特1965年收购伯克希尔哈撒韦后,收益率以该公司市场价值增加值测算

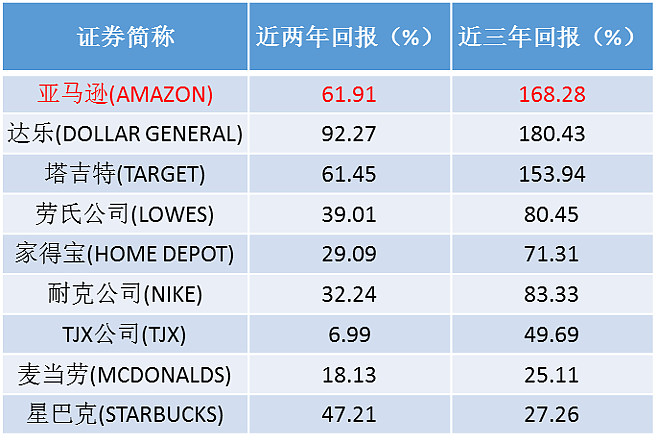

美国消费基金十大权重股均为美股消费领域知名企业,根据IXY指数最新5月报,基金标的指数第一大重仓股——亚马逊占比高达23.3%!

亚马逊有多厉害呢?Wind数据显示,截至2020年6月26日,亚马逊股价近十年涨幅达到2125.51%、近三年涨了168.28%!

美国消费(162415)标的指数重仓股业绩表现

数据来源:标普道琼斯指数、Wind,截至2020.6.26

除了第一大重仓的亚马逊,IXY指数其他前十大成份股同样皆为耐克、麦当劳、星巴克等与美国家庭生活、消费生活紧密相关的驰名消费领域公司,并且成份股分布较为集中,前十大重仓股占比高达65.8%。

------------------------------------------

利益披露:作者持有文中提到的某些股票仓位。

行文仓莽,如有不足,请多包涵。

如转载,请注明雪球,署名陈达,万分感谢。

---------------------------------

@今日话题 @江涛 @梁剑 @Ricky @坚信价值 @不明真相的群众 @招财资本 @刘志超 @西峯@宁静的冬日M @管我财 @TLS美股研究 @啊咪老师 @布衣-淡定从容 @Stevevai1983@Mario @Takun @大苹果的飞飞 @对数资产 @狸哥很懒 @美国消费@仓又加错-Leo @飞刀猩猩诸法空 @被解放的mogwai @forcode @疯投哥